Softline: Сохранение позитивного взгляда в режиме чтения

В стратегии на II квартал 2025 г. Представлено исследование российского рынка с акцентом на некоторые отрасли и финансовые инструменты. Указана предполагаемая стоимость акций компании, возглавляющей российский список. технологического сектора В публикации рассмотрим прогноз для компании на следующий год с ценой выпуска в 180 рублей и позитивной оценкой на основе анализа бумаги.

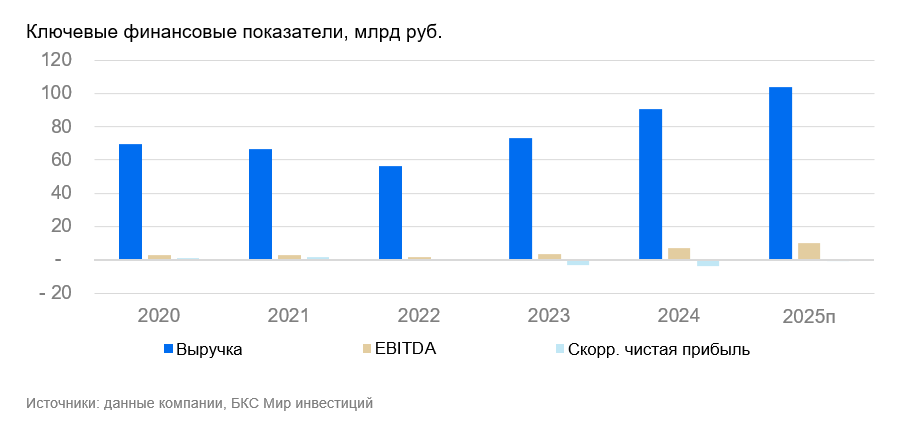

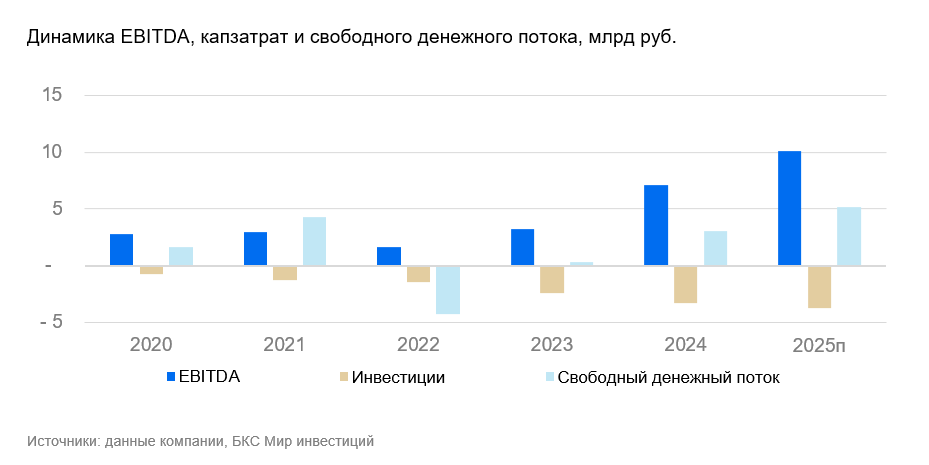

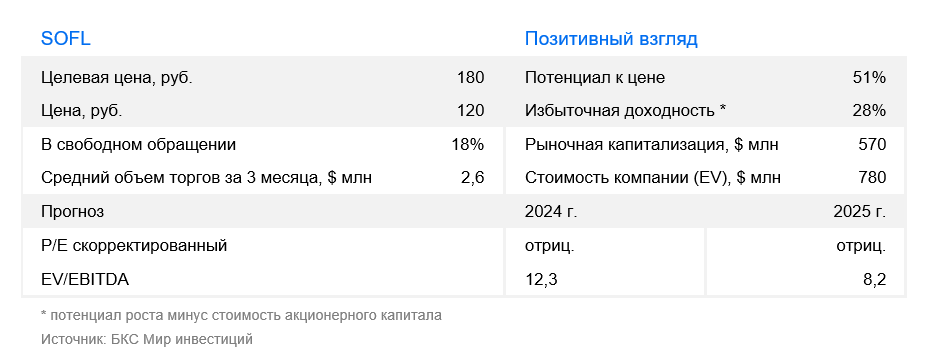

Мы сохраняем «Позитивный» взгляд на Софтлайн и целевую цену 180 рублей за акцию на 12 месяцев. В пресс-релизе по результатам IV квартала 2024 года Софтлайн показал скорректированную EBITDA в размере 2,4 млрд рублей, за год — 7 млрд рублей. При этом 19% годовой EBITDA дали недавно приобретенные активы. Далее их доля может быть больше, поскольку их учтут с начала 2025 года. У нас пока мало деталей по результатам отдельных приобретенных компаний. Компания озвучила цель по EBITDA на 2025 год на уровне 9–10,5 млрд рублей, рост валовой прибыли до 43–50 млрд рублей, увеличение оборота менее чем до 150 млрд рублей.

Взгляд на компанию

Софтлайн ожидает увеличение ключевых показателей к 2025 году. По данным пресс-релиза, в 2024 году валовая прибыль от собственных решений значительно выросла и составила более 67% от общей валовой прибыли Софтлайна. Акцент на собственные решения (более прибыльный сегмент по сравнению с дистрибуцией) и ряд крупных сделок могут стать главными факторами роста прибыли компании.

Драйверы роста

Замена импорта в сфере IT, переход к собственным прибыльным технологиям и формирование своего ассортимента. Рост валовой прибыли отмечен в сегментах облачных решений и ПО, а также собственного оборудования. Самый значительный прирост наблюдается в услугах, куда вошли крупные сделки с приобретениями.

Ключевые риски

Регуляторный риск, конкуренция. Неожиданные перемены на рынке, такие как потенциальное возвращение крупных иностранных поставщиков и уменьшение государственной поддержки, представляют угрозу. Риски также связаны с приобретением новых компаний, управлением или технологическими решениями.

Основные изменения

Пересматриваем прогнозы, снижаем стоимость капитала. Наши оценки пересмотрены с учетом пресс-релиза по итогам 2024 года. Недостаточно информации о тенденциях издержек, отсутствуют детали по интеграции крупных новых активов, приобретенных в 2024 году, а сроки интеграции ранние. Ранее сообщалось, что интеграция НТО «ИРЭ-Полюс» и «ОМЗ-ИТ» может принести около 1 млрд рублей к EBITDA (на основе про-формы) каждая.

Взгляд оптимистичен, прогнозируемая цена через год — 180 рублей.

Мы удерживаем «Позитивный» взгляд и целевую цену на уровне 180 рублей за акцию. Прогнозы Софтлайна на 2025 год, с нашей точки зрения, положительны. Нам нравится прогноз по росту скорректированной EBITDA в 2025 году. Основным драйвером является выпуск собственных продуктов компании, которые показывают хороший рост. Ожидаем полного раскрытия за 2024 год и подтверждения роста в квартальных цифрах компании за 2025 год.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу)) рекомендуем ознакомиться по ссылке:. https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment views provided by OOO «Company BKS» (presumably a Russian financial institution). Here’s a breakdown:

**Key Points:**

* **Risk Warning:** The disclaimer emphasizes the inherent risks associated with investing in financial instruments. Prices can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results. Currency exchange rates can also impact investment value.

* **Target Audience and Jurisdiction:** The material is intended for investors in Russia and complies with Russian laws.

* **Investment View Methodology:** BKS analysts determine their «Positive,» «Negative,» or «Neutral» views on stocks based on:* Analyzing the investment attractiveness of individual stocks using various methods like P/E ratios, discounted cash flow (DCF), and dividend discount model (DDM).* Calculating «excess return,» which compares the projected target price with the current price, factoring in future dividends and BKS’s cost of capital estimate.* A 10% threshold determines the view: >10% excess return = «Positive,» < -10% = "Negative," -10% to +10% = "Neutral."

**Other Important Notes:**

* **Temporary Discrepancies:** Short-term fluctuations in market prices might cause temporary mismatches between analysts' views and calculated excess returns.

* **Copyright and Distribution Restrictions:** The material is protected by copyright and cannot be reproduced or distributed without written permission from OOO "Company BKS."

Let me know if you have any further questions about specific aspects of this disclaimer!