Софтлайн: позитивный взгляд — сохранение режима чтения

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций ведущей российской компании. технологического сектора В предстоящем году Softline рассчитывает выйти на уровень цен 180 рублей за акцию. Обзор ситуации с точки зрения бумаги описывается как «Позитивный». В данной публикации обсуждаются перспективы компании.

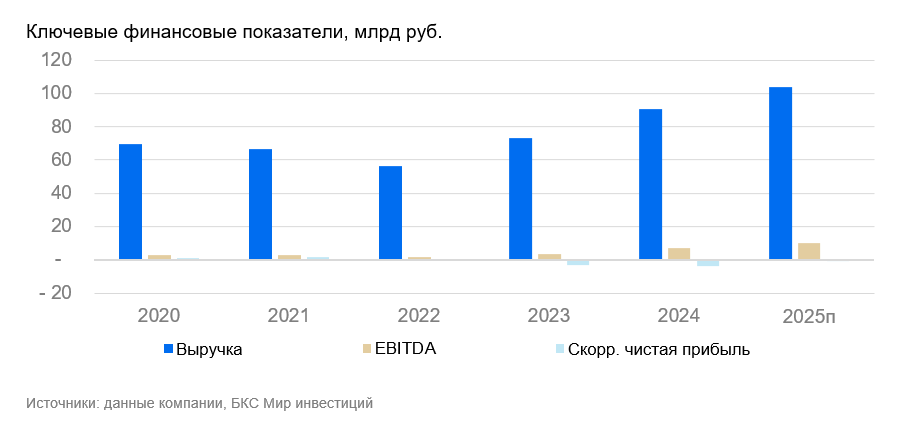

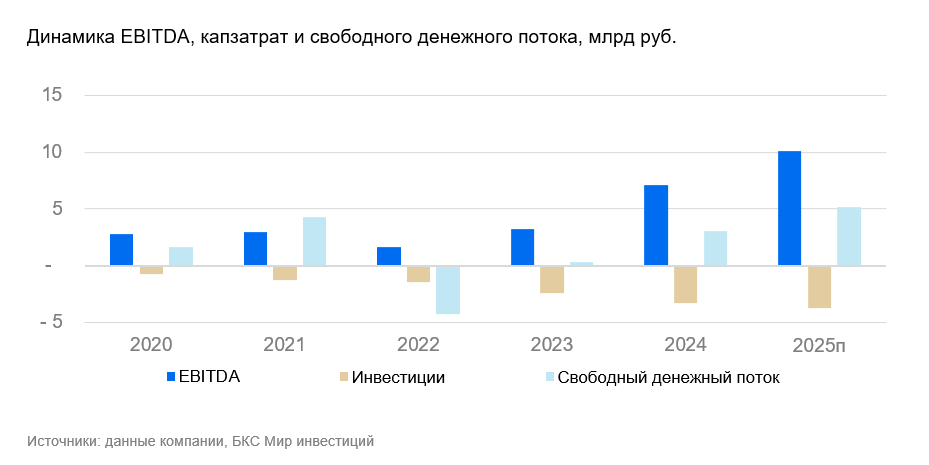

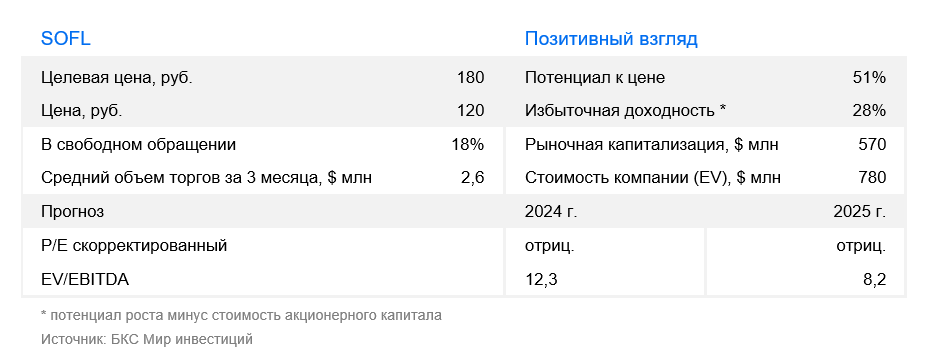

Мы поддерживаем позитивный взгляд на Софтлайн и целевую цену 180 рублей за акцию на 12 месяцев. В сообщении по итогам IV квартала 2024 года Софтлайн показал скорректированную EBITDA в размере 2,4 млрд рублей, за год — 7 млрд рублей. При этом 19% годовой EBITDA дали недавно приобретенные активы. Дальше доля может быть больше, поскольку их будут учитывать с начала 2025 года. Информации по результатам отдельных приобретенных компаний пока мало. Компания озвучила цель по EBITDA на 2025 год на уровне 9–10,5 млрд рублей, рост валовой прибыли до 43–50 млрд рублей, увеличение оборота менее чем до 150 млрд рублей.

Взгляд на компанию

В 2025 году Софтлайн ожидает увеличение ключевых показателей. По итогам года валовая прибыль от собственных решений значительно возросла в 2024 году, превысив 67% от общей валовой прибыли Софтлайна. Фокус на собственные решения и ряд крупных покупок могут стать основными факторами роста прибыли компании.

Драйверы роста

В сфере IT происходит замещение импорта, переход к собственным высокодоходным решениям и формирование собственного портфеля. Рост валовой прибыли демонстрируют облачные решения и ПО, а также собственное оборудование. Максимальный прирост в абсолютном выражении наблюдается в сегменте услуг, включающем ряд значительных приобретений.

Ключевые риски

Регуляторный риск, конкуренция. Неожиданные изменения на рынке представляют угрозу: возможное возвращение крупных иностранных поставщиков и уменьшение государственных субсидий. Риски связаны также с приобретением новых предприятий, принятием управленческих или технологических решений.

Основные изменения

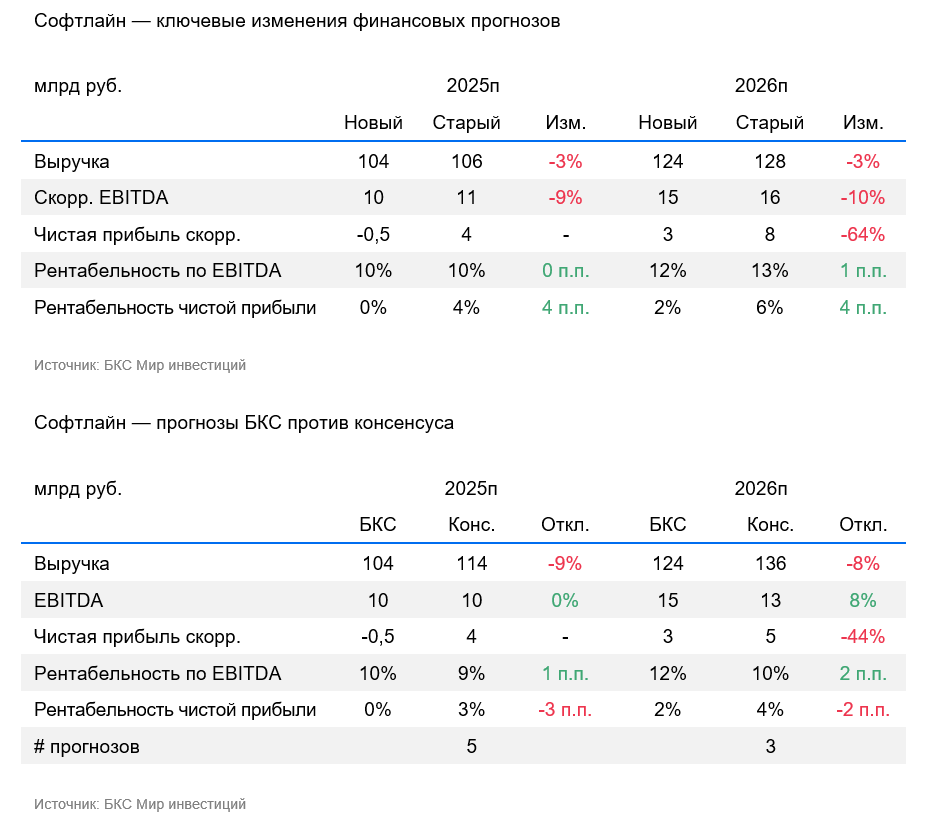

Редакция прогнозов, снижение стоимости капитала. Рецензирование оценок проведено с учетом пресс-релиза по итогам 2024 года. Отмечается неполнота данных о тенденциях издержек, отсутствие подробностей и ранние сроки интеграции недавно приобретенных крупных активов в 2024 году. Ранее сообщалось, что интеграция НТО «ИРЭ-Полюс» и «ОМЗ-ИТ» может принести около 1 млрд руб. к EBITDA (на основе про-формы).

Оптимистичный прогноз; цель — 180 рублей через год.

Мы сохраняем «Позитивный» взгляд и целевую цену на уровне 180 рублей за акцию. Прогнозы Софтлайна на 2025 год, по нашему мнению, позитивные. Нам нравится прогноз по росту скорректированной EBITDA в 2025 году. Основным драйвером выступают собственные продукты компании, которые показывают хороший рост. Ждем полного раскрытия за 2024 год и подтверждения роста в квартальных цифрах компании за 2025 год.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок либо инвестировании в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009 выданы ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения), по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from the Russian brokerage firm «BKS». Here’s a breakdown:

**Disclaimer:**

* **Investment Risk:** The document clearly states that investing in financial instruments carries inherent risk. The value of investments can fluctuate, leading to potential losses, even total loss. Past performance is not indicative of future results.

* **Currency Fluctuation:** Exchange rate fluctuations can negatively impact the price or returns of investments mentioned in the material. This is particularly relevant for investors dealing with foreign securities through depository receipts.

* **Jurisdiction:** This material is intended for use by investors within Russia and complies with Russian regulations.

**Investment Methodology:**

* **Target Price Setting:** Analysts at BKS establish 12-month target prices for securities based on their investment attractiveness. They utilize various valuation methods, including:* Multiples analysis (P/E, EBITDA, etc.)* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)

* **»Overperformance Yield»:** This metric is calculated based on the target price and future dividend expectations. It represents the potential return above the current stock price.

* **BKS’s Views:** BKS categorizes its views on stocks as:* **Positive:** Overperformance yield exceeding 10%.* **Neutral:** Overperformance yield between -10% and +10%.* **Negative:** Overperformance yield below -10%.

* **Temporary Discrepancies:** During periods of significant price changes, there might be short-term (up to 10 trading days) deviations between analyst views and calculated overperformance yields.

**Legal Notices:**

* **Copyright & Distribution:** The material is protected by copyright and cannot be reproduced or distributed without BKS’s written permission.

* **Trademark:** «BKS Мир инвестиций» («BKS World of Investments») is a registered trademark of OOO «Компания БКС».

Let me know if you have any specific questions about this document.