Сегежа: ожидание разъяснений по вопросу дополнительной эмиссии.

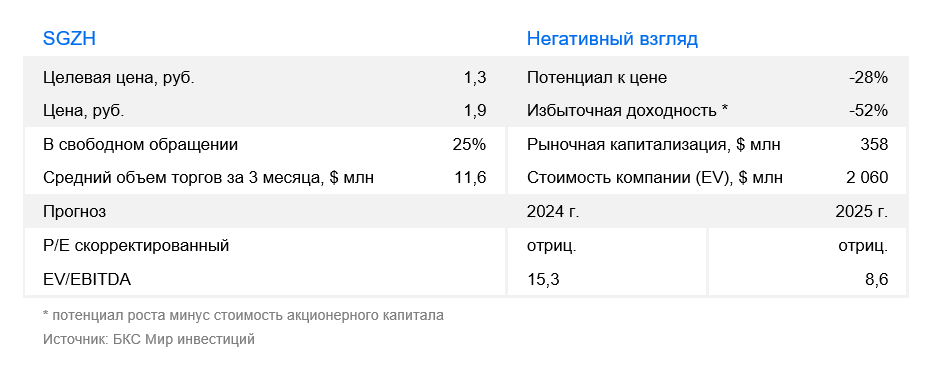

В стратегии на II квартал 2025 г. Анализируется российский рынок с акцентом на отдельные отрасли и ценные бумаги. Указывается целевая цена акций компании. промышленного сектора По прогнозам, к концу года стоимость акций составит 1,3 рубля, а общий анализ ситуации оценивается как «негативный». В данной статье представлен прогноз развития компании во втором квартале 2025 года.

Поддерживаем негативный прогноз по акциям Сегежи и сохраняем целевую цену на срок 12 месяцев на уровне 1,3 рубля за акцию. Ранее компания объявила о дополнительной эмиссии, которая может длиться 70 календарных дней — с 27 февраля до 8 мая. Точный объём (до 101 млрд рублей) и сроки привлечения средств будут определяться в ходе финальных договоренностей с участниками закрытой подписки. У миноритариев есть преимущественное право: в течение 45 дней они могут подать заявление на покупку акций по цене 1,8 рубля за акцию.

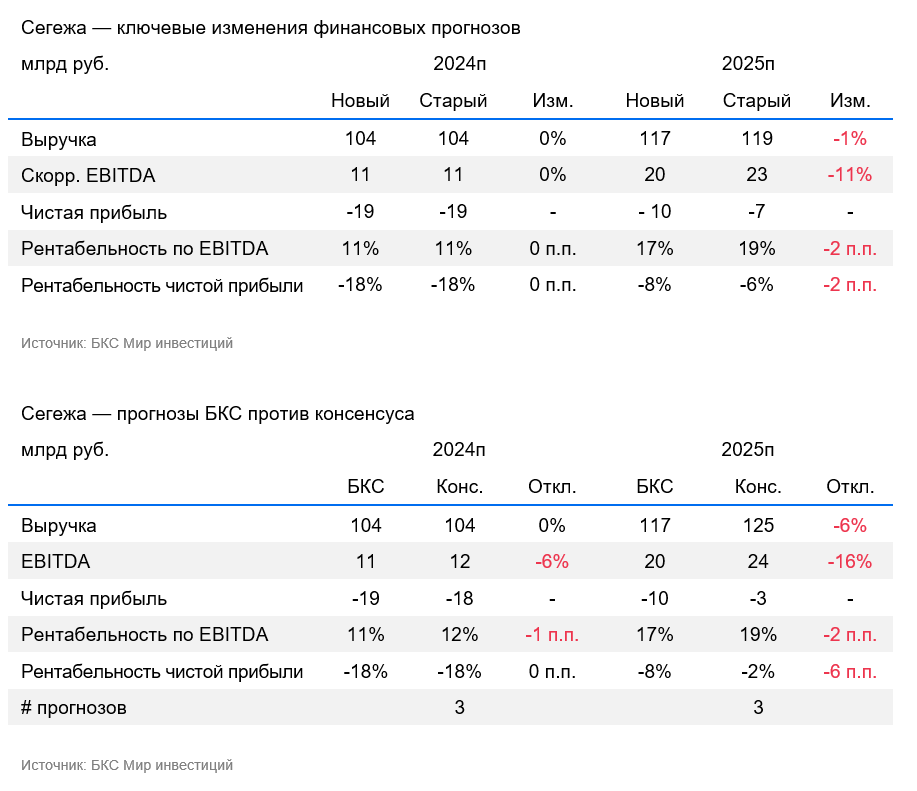

Дополнительные средства, полученные в ходе эмиссии акций, направят на сокращение уровня долга компании. Результат от дополнительной эмиссии отразится в финансовой отчетности за первое полугодие 2025 года. Внесение средств по цене выше справедливой стоимости акции (1,3 руб./акция) окажет положительное влияние на оценку компании, однако пока не планируется никаких изменений до уточнения размера дополнительной эмиссии и объема внесенных средств.

Взгляд на компанию

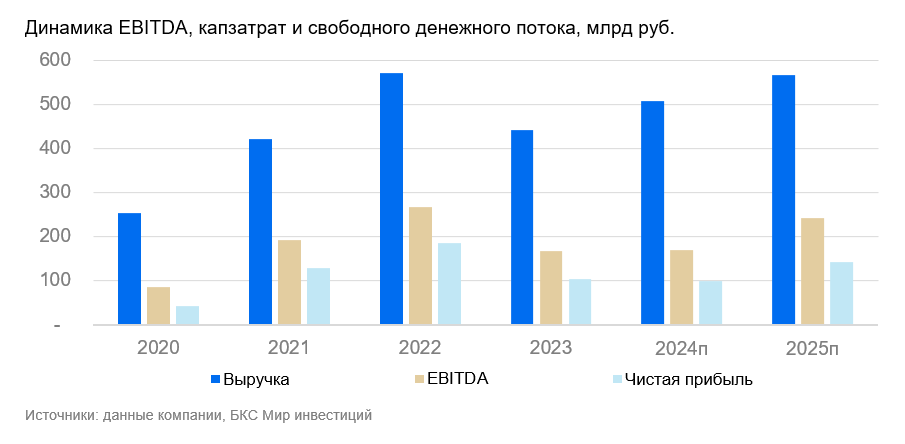

Результат пока не впечатляет, перед нами серьезные препятствия. Сегежа намерена представить отчет за четвертый квартал 2024 года в начале апреля, однако не ожидается значительного роста показателей. Высокие цены на пиломатериалы на мировых рынках, затраты на логистику и сниженный спрос создают серьёзные сложности для компании. Из-за приобретений и инвестиционных проектов увеличился долг; необходима реструктуризация задолженности и привлечение дополнительных средств от акционеров.

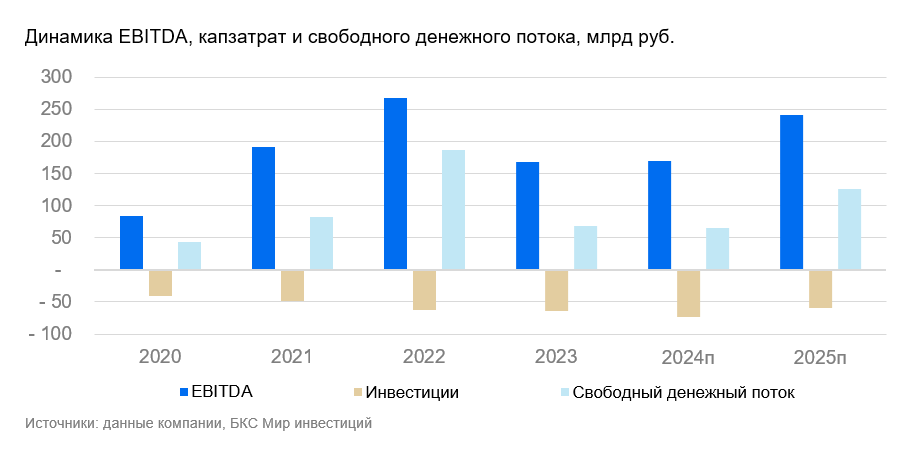

Уровень чистого долга оказывает давление на финансовую стабильность. Повышение акционерного капитала может уменьшить долговую нагрузку и улучшить ситуацию. Снижение процентных платежей ожидается после погашения большей части долга, но эффект станет заметен только во II полугодии.

Драйверы роста

Рост цен на пиломатериалы. Слабые результаты связаны с ценами на пиломатериалы, которые оставались низкими в течение 2023 года и девяти месяцев 2024 года. Компания в 2023 году показывала убыток и, предположительно, закончила прошлый год также с убытком.

Повышение спроса и объемов. Перенаправление части производства на внутренний рынок поможет сократить зависимость от внешнего спроса. К решению проблем также относится анализ и улучшение затрат на операции.

Ключевые риски

Международная торговля сталкивается с трудностями из-за ограничений, падения цен и переменчивости курсов валют. Конкурентоспособность Сегежи – ключевой фактор. Операционные, логистические затраты и ценовая политика имеют большое значение. Дополнительными статьями расходов являются проценты по кредитам и транспортные расходы.

Основные изменения

Компания получила доступ к дешёвому капиталу из-за снижения безрисковых ставок. Пока не учтен эффект возможной дополнительной эмиссии, которая может состояться весной. Привлечение капитала по цене выше справедливой оценки станет позитивным моментом для компании, и её стоимость может увеличиться на 54%.

Обзор носит негативный характер. Целевое значение цены через год составляет 1,3 рубля.

Оцениваем бумаги Сегежи методом дисконтирования денежных потоков с учетом среднего взвешенной стоимости капитала на уровне 18,7%, стоимости основного капитала в размере 23,9% и темпов роста в постпрогнозный период — 5%. Целевую цену на 12 месяцев устанавливаем на уровне 1,3 рубля за акцию. До размещения дополнительных акций Сегежа будет оставаться рискованным активом. Финансы компании стабилизируются после привлечения акционерного капитала и частичного погашения долга. Успех также будет зависеть от способности Сегежи контролировать расходы в средне- и долгосрочной перспективе.

БКС Мир инвестиций

This text appears to be a disclaimer and legal notice for investment materials provided by «BKS Company.» Here’s a breakdown of the key points:

**Disclaimer:**

* **Qualified Investor Recognition:** The investor acknowledges that they are deemed qualified under applicable regulations and understand the legal implications.

* **Investment Risk:** BKS explicitly states that investments can lose value, and past performance is not indicative of future results. They mention currency fluctuations as potential risk factors for certain investments.

* **Target Audience & Jurisdiction:** The materials are intended for investors in Russia, adhering to Russian laws and regulations.

**Methodology:**

* **Investment Analysis:** BKS’s analysts determine target prices for stocks based on various methods like P/E ratios, discounted cash flow (DCF), or dividend discount model (DDM).

* **»Outlook» Classification:** Based on the target price and current market value, analysts assign «positive,» «neutral,» or «negative» views on investments. A 10% or higher excess return is considered «positive,» while a -10% or lower return is deemed «negative.»

**Legal Notices:**

* **Copyright & Trademark:** BKS asserts copyright and trademark protection for their materials and the «BKS World of Investments» brand.

* **Distribution Restrictions:** The materials may not be distributed, copied, reproduced, or modified without written consent from BKS.

**Overall, this disclaimer aims to:**

* Protect BKS from liability by clearly stating the risks associated with investments.

* Outline their investment analysis methodology for transparency.

* Define the intended audience and jurisdictional scope of their materials.

* Establish legal ownership and usage rights for their intellectual property.

Let me know if you have any further questions or need clarification on specific aspects!