Сегежа: ожидание разъяснений по поводу дополнительной эмиссии

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акции одной из компаний. промышленного сектора В конце года ожидается курс Сегежи в районе 1,3 рубля, а прогноз по ситуации – негативный. В статье разбираем, что ждёт компанию во втором квартале 2025 года.

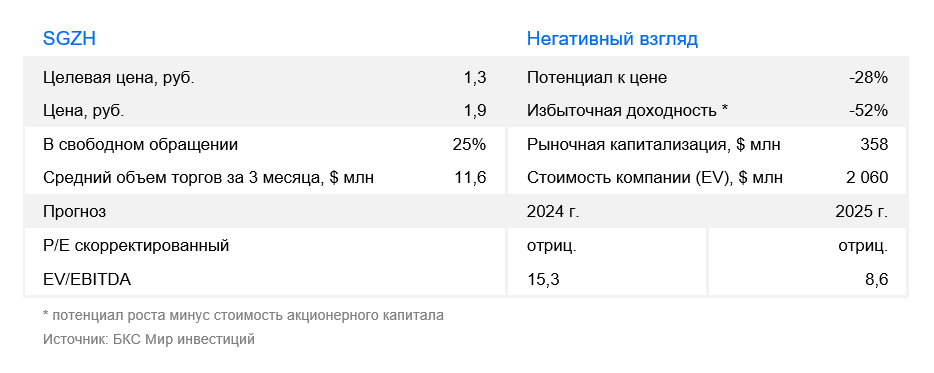

Поддерживаем негативный прогноз для акций Сегежи и оставляем целевую цену через год на уровне 1,3 рубля за акцию. Ранее компания сообщила о дополнительной эмиссии, которая может продолжаться до 8 мая. Точный объем (до 101 млрд рублей) и сроки привлечения средств будут зависеть от соглашений с участниками закрытой подписки. У миноритариев есть преимущественное право: в течение 45 дней они могут подать заявление на покупку по 1,8 рубля за акцию.

Дополнительные средства будут использованы для сокращения долга. Результаты допэмиссии появятся в отчётности за первое полугодие 2025 года. Введение средств по цене выше нашей справедливой (1,3 руб./акция) принесёт позитивный эффект для оценки, но мы пока не готовы менять ничего до прояснения ситуации с размером допэмиссии и объёмом вложений.

Взгляд на компанию

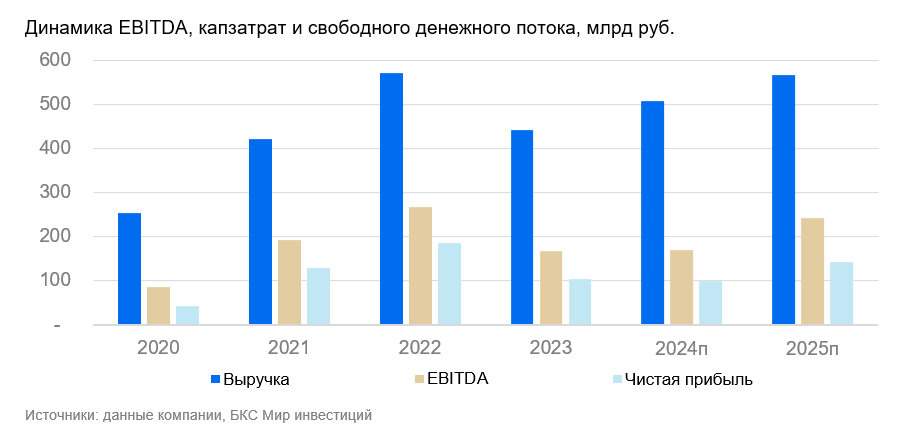

Результат пока не впечатляет, проблемы существенные. Сегежа намерена опубликовать отчет за IV квартал 2024 года в начале апреля, но не ожидается значительного роста показателей. Повышенные цены на пиломатериалы на мировых рынках, затраты на логистику и снижение спроса создали серьезные трудности для компании. В результате дорогостоящих приобретений и инвестиционных проектов увеличился долг — необходима его реструктуризация и привлечение акционерного капитала.

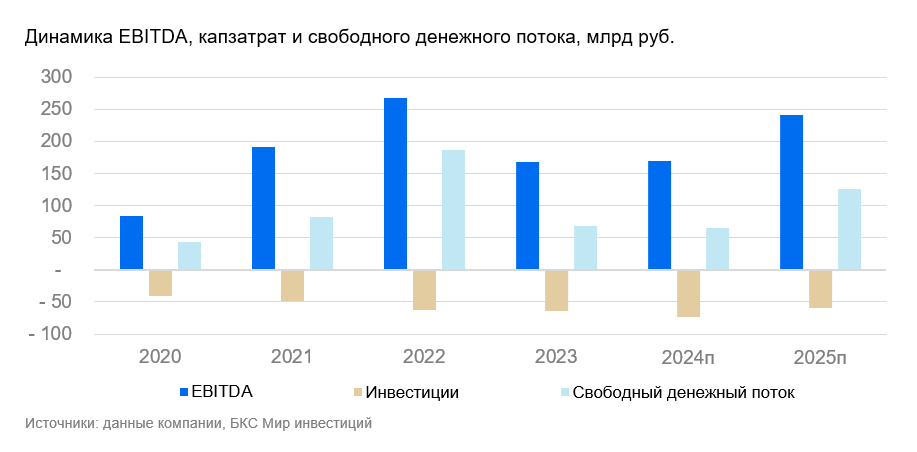

Высокий уровень чистого долга оказывает негативное воздействие на показатели финансов. Снижение нагрузки за счет акционерного капитала может улучшить ситуацию. При погашении большей части долга чистые финансовые (процентные) платежи снизятся, но эффект проявится не ранее второго полугодия текущего года.

Драйверы роста

Рост цен на пиломатериалы. Слабые результаты обусловлены низкими ценами на пиломатериалы, сохранявшимися в течение 2023 года и девяти месяцев 2024 года. Компания работала с убытком в 2023 году и вероятно закончила прошлый год также с убытком.

Повышение спроса и объемов. Переход к внутреннему рынку уменьшит зависимость от зарубежных торгов. Для укрепления экономики также необходимо проанализировать и оптимизировать расходы на операции.

Ключевые риски

Коммерческие барьеры, падение цен, курсовые скачки. Сохранение конкурентоспособности для Сегежи имеет первостепенное значение, поэтому важное значение имеют операционные и логистические затраты, а также ценовая политика. Также обращает на себя внимание значительный размер процентов и транспортных расходов.

Основные изменения

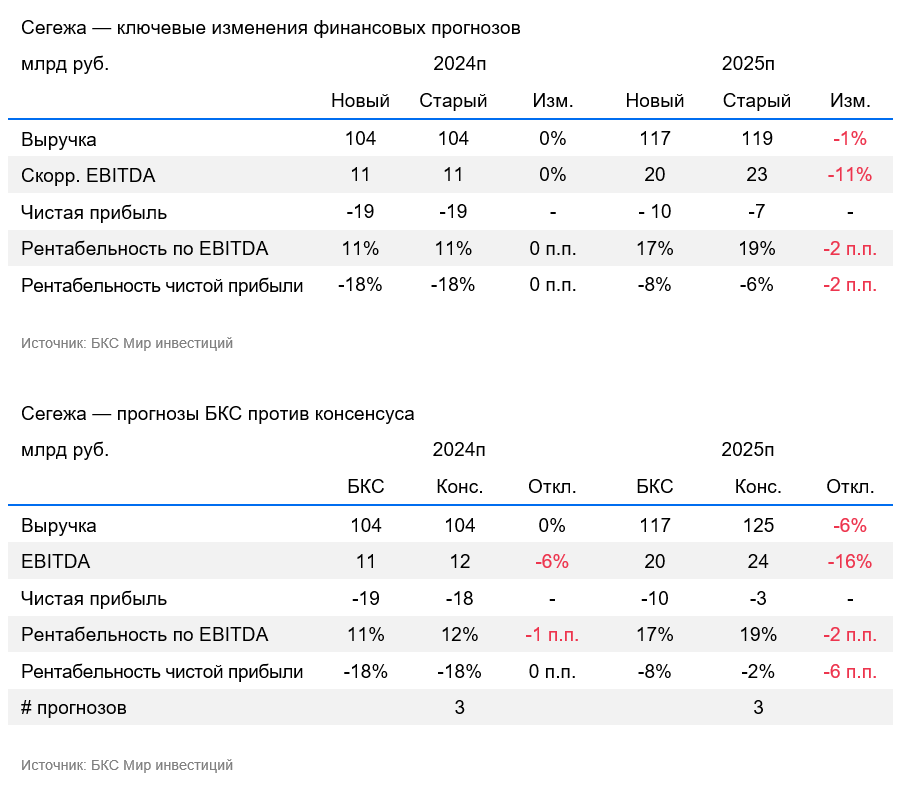

Компания уменьшила затраты на капитал из-за снижения безрисковой ставки. Эффект возможной дополнительной эмиссии, которая может произойти весной, пока не учтен. Вливание капитала по цене выше нашей справедливой оценки окажется благоприятным для компании, а её стоимость может увеличиться на 54%.

Оценка негативная. Ценник через год — 1,3 рубля.

Оцениваем бумаги Сегежи методом дисконтирования денежных потоков с применением средней стоимости капитала на уровне 18,7%, стоимости основного капитала в размере 23,9% и темпов роста в постпрогнозный период — 5%. Целевая цена на 12 месяцев составляет 1,3 руб. за акцию. До размещения дополнительных акций Сегежа остаётся рискованным активом. Финансы компании стабилизируются после привлечения акционерного капитала и выплаты части долга. Многое также будет зависеть от способности Сегежи контролировать расходы в средне- и долгосрочной перспективе.

БКС Мир инвестиций

This text appears to be a disclaimer and information about investment methodology from «Company BC», likely a Russian financial institution, based on the following clues:

* **Language:** The text is in Russian.

* **References to Russian law:** The statement «Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства» explicitly mentions the use of the material within Russia and adherence to Russian laws.

* **»БКС Мир инвестиций» trademark:** This phrase, translated as «BC World of Investments,» is presented as a trademark used by ООО «Компания БКС.»

**Here’s a breakdown of the key points:**

* **Investor Qualification:** The text emphasizes that investors must understand the implications of being classified as a «qualified investor.»

* **Risk Disclosure:** It clearly warns investors about potential losses, stating that investment returns can fluctuate and prices of financial instruments can go up or down.

* **Historical Performance:** The disclaimer points out that past performance is not indicative of future results.

* **Currency Risk:** The text mentions that currency exchange rates can impact the value and return of investments, particularly those in depositary receipts.

* **Investment Methodology:** The text outlines how «Company BC» determines its investment views («позитивный,» «нейтральный,» «негативный»). It involves analysts setting target prices for securities based on various valuation methods (multiples, discounted cash flow, etc.) and calculating the excess return compared to their cost of capital.

* **Copyright Notice:** The text concludes with a copyright notice, indicating ownership of the material by ООО «Компания БКС.»

**In essence, this disclaimer aims to protect Company BC from liability while providing investors with essential information about potential risks and how investment recommendations are generated.**