Сбербанк: котировки акций приблизились к справедливой стоимости

В стратегии на II квартал 2025 г. Представлен обзор российского рынка, отдельных секторов экономики и ценных бумаг. Указана целевая цена акций одной компании. финансового сектора Предсказание цены акций Сбербанка к концу года — 390 рублей, позиция аналитиков — «Нейтральная». Публикация посвящена прогнозу развития компании во II квартале 2025 года.

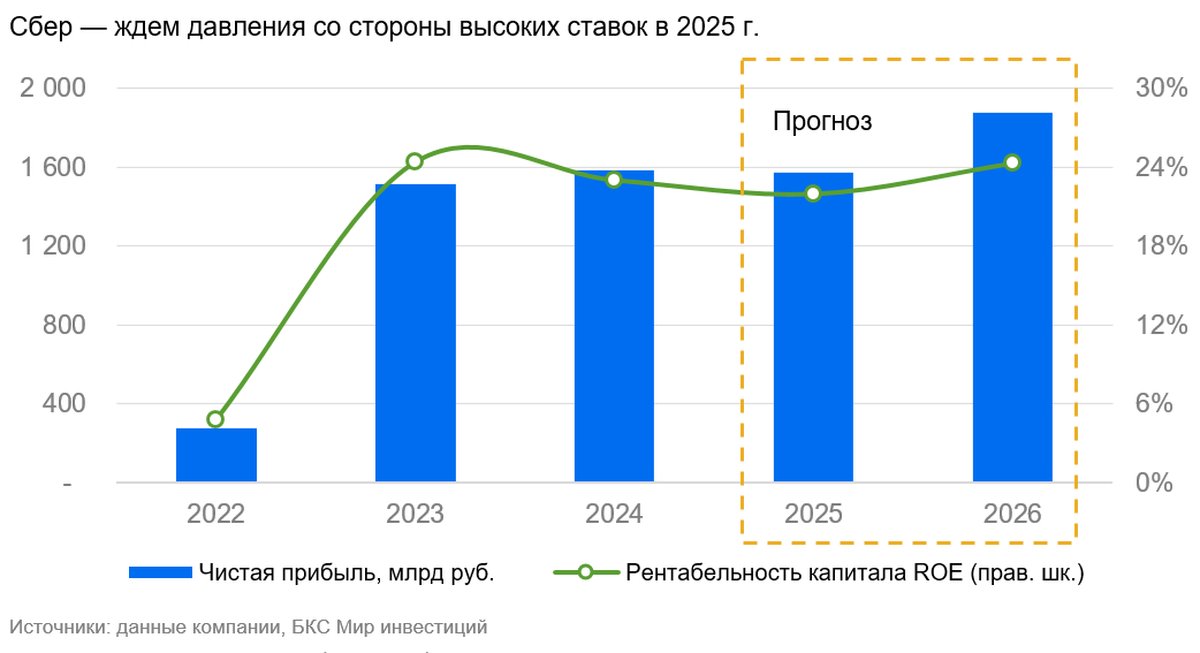

Пересматриваем позицию по бумагам Сбера с «Позитивного» на «Нейтральный», но повышаем целевые цены по обыкновенным и привилегированным акциям на 5% до 390 рублей за акцию. Основные факторы — выход финансовых результатов за 2024 г. по МСФО и пересчет финансовой модели. Фундаментально в прогнозах не произошло существенных изменений. Вместе с тем из-за роста котировок более чем на 30% за последние 3 месяца считаем, что акции ближе к своей справедливой стоимости и дальнейший рост будет ограниченным. Компания смещает стратегический фокус на человекоцентризм, а сильный капитал предполагает хорошие дивиденды с интересной доходностью. Менеджмент осторожен в прогнозах на 2025 г. и ожидает стоимость риска в размере 150 базисных пунктов, а рентабельность капитала на прежнем уровне — 22%.

Взгляд на компанию

Ведущий банк, специализирующийся на искусственном интеллекте. Сбер является основным финансовым институтом России с наибольшим числом клиентов в стране. В его числе 109,9 млн частных и 3,3 млн корпоративных клиентов. На отдельных рынках доля Сбера превышает 40%: в розничном кредитовании — 47%, в средствах физических лиц — 42,3%. В стратегии до 2026 года Сбер формулирует планы стать первой в мире человекоцентричной компанией с акцентом на искусственный интеллект. Благодаря крепкому положению на рынке и продуманной политике рисков, а также управления капиталом, Сбер демонстрирует высокие финансовые показатели и устойчивый органический рост капитала.

Драйверы роста

Выплата дивидендов и высокую прибыльность отмечают даже при повышении процентных ставок. Сбер характеризуется устойчиво высокой прибыльностью и финансирует свое развитие органическими средствами. Это позволяет выплачивать привлекательные дивиденды. В рамках Стратегии-2026 Сбер планирует добиться рентабельности капитала (ROE) свыше 22% в год. Финансы компании демонстрируют крепкую динамику, несмотря на рост процентных ставок. Благодаря строгой рисков политики Сбер сохраняет хорошее качество активов.

Снижение процентных ставок. Смягчение денежно-кредитной политики ЦБ облегчит клиентам Сбера обслуживание кредитов. Это снизит риски, связанные с ростом просроченных займов и уровнем неработающих кредитов. При этом ожидается сохранение высокой рентабельности.

Ключевые риски

Тяжелое финансовое положение, неблагоприятный экономический климат. Ухудшение качества активов из-за роста просроченной задолженности повлияет на прибыль Сбера в нынешней экономической ситуации. Повышенные требования к капиталу банков ограничат динамику кредитов и могут повлиять на возможность финансовых институтов распределять 50% прибыли по МСФО как дивиденды.

Основные изменения

В фокусе прогнозы на 2025 г. Обновлённые прогнозы сформированы с учётом результатов по МСФО за 2024 год и оценок макроэкономистов. Ожидается, что в 2025 году рентабельность капитала компании сохранится на уровне 22% — в рамках Стратегии-2026, но чуть ниже, чем в 2024 году (23%). В результате прибыль в 2025 году должна составить порядка 1,6 трлн руб., как и в 2024 году. На долгосрочную перспективу ожидается рентабельность капитала на уровне 22% — согласно Стратегии-2026, где целевой показатель составляет 22%+.

Взгляд — нейтральный. Целевая цена через год — 390 рублей.

Взгляд остается нейтральным, с учетом последних изменений цен. При оценке применяется модель роста Гордона. Стоимость капитала снижена до 15,5% из-за уменьшения безрисковой ставки с 16,25%. Бизнес Сбера нам нравится, стратегия компании подтверждает сильный финансовый и дивидендный потенциал. В текущих условиях рост котировок банка совместно с высокой стоимостью капитала делает нашу оценку в 390 рублей за акцию менее привлекательной, чем несколько месяцев назад.

БКС Мир инвестиций

This text appears to be a disclaimer and terms of use for an investment material produced by «Company BCS» (ООО «Компания БКС») in Russia. Here’s a breakdown of the key points:

**Investor Risk:**

* **Qualified Investor Status:** Investors must understand and accept the legal implications of being recognized as a qualified investor before proceeding.

* **Investment Fluctuation:** Investments can fluctuate, leading to potential gains or losses. Investors could lose some or all of their investment. Past performance is not indicative of future results.

* **Currency Risk:** Exchange rate fluctuations can negatively impact the value of investments. This is especially relevant for investments in foreign companies through depository receipts.

**BCS Investment Analysis:**

* **Target Prices and Outperformance:** BCS analysts set 12-month target prices for stocks based on various valuation methods (e.g., P/E ratios, discounted cash flow). They calculate the potential outperformance (or underperformance) compared to the current stock price.

* **Investment Views:*** «Positive» view: Outperformance above 10%.* «Neutral» view: Outperformance between -10% and +10%.* «Negative» view: Outperformance below -10%.

**Legal Information:**

* **Jurisdiction:** This material is intended for use by investors in Russia and complies with Russian law.

* **Copyright and Distribution:** The material is protected by copyright and cannot be distributed, copied, or modified without prior written consent from BCS.

**Key Takeaways:**

The document emphasizes the inherent risks associated with investing and highlights BCS’s methodology for providing investment recommendations. It also clearly states the legal framework governing its use in Russia.