РуссНефть увеличит добычу на 30% к 2028 году благодаря крупным запасам.

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и акций. Указана целевая цена для акции данной компании. нефтегазового сектора В прогнозе для «РуссНефти» до конца года ожидается цена в 220 рублей. Взгляд на акцию – позитивный. В статье предсказывается то, что ожидает компанию во втором квартале 2025 года.

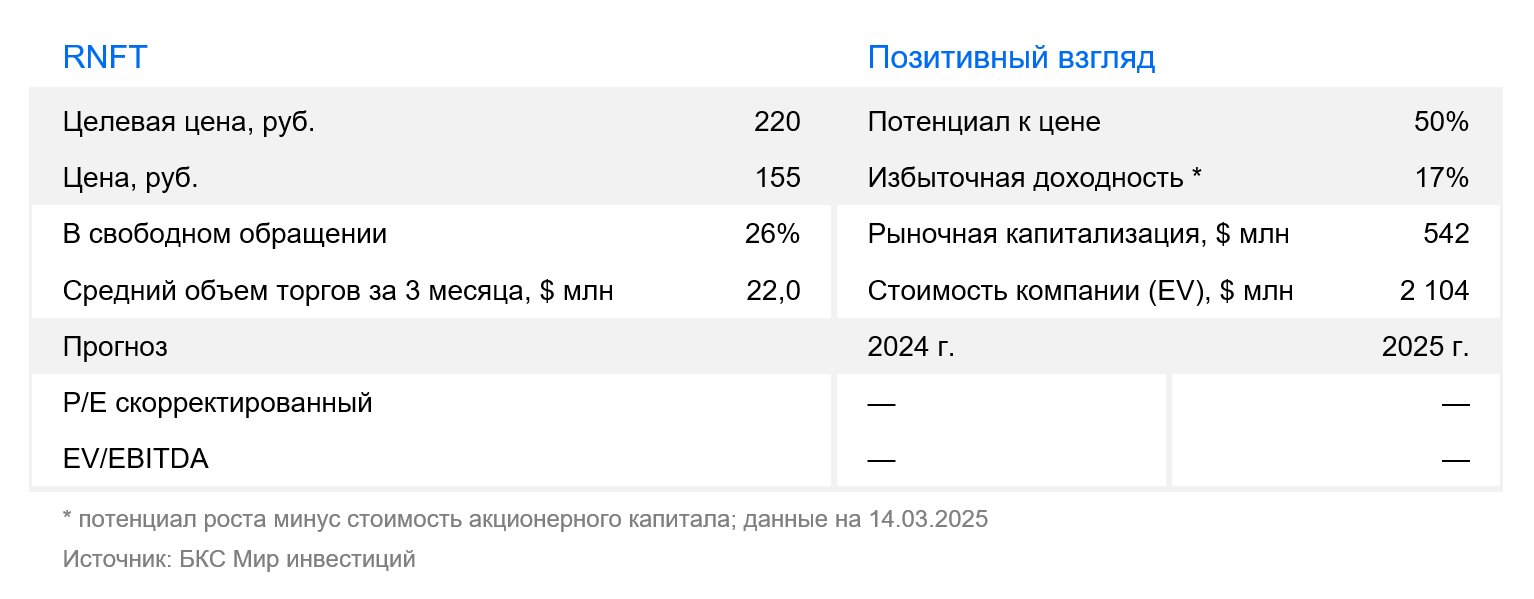

Целевую цену акций РуссНефти снижаем на 4%, до 220 рублей за бумагу, под влиянием противоречивых факторов. С одной стороны, безрисковая ставка уменьшилась с 16,25% до 15,5%, а с другой — прогнозы макроэкономических показателей, в частности цены на нефть, оказали более сильный негативный эффект. Избыточная доходность бумаги на данный момент составляет 17%, поэтому сохраняем «Позитивный» взгляд на акции.

Взгляд на компанию

Фокус только на разведке и добыче. «РуссНефть» занимается разведкой, добычей и реализацией нефти без переработки. Главные активы компании — месторождения с высоким содержанием трудноизвлекаемых запасов (ТРИЗ), которые составляют более 50% всего объёма добычи. Компания намерена постепенно увеличить темпы добычи, которая в настоящее время ограничена квотами ОПЕК+. «РуссНефть» не выплачивает дивиденды по обыкновенным акциям, но планирует начать это делать в будущем при нормализации уровня долговой нагрузки.

Важная веха для компании — март 2026 г. В конце первого квартала 2026 года РуссНефть обязана погасить кредит на 70 миллиардов рублей. Вероятность того, что компания сможет найти необходимую сумму только за счет операционного бизнеса к этому времени, очень мала. Важную роль сыграет позиция кредиторов по рефинансированию долга. Также в 2026 году ВТБ может предъявить РуссНефти пут-опцион на продажу привилегированных акций банка на сумму 21 миллиард рублей.

Драйверы роста

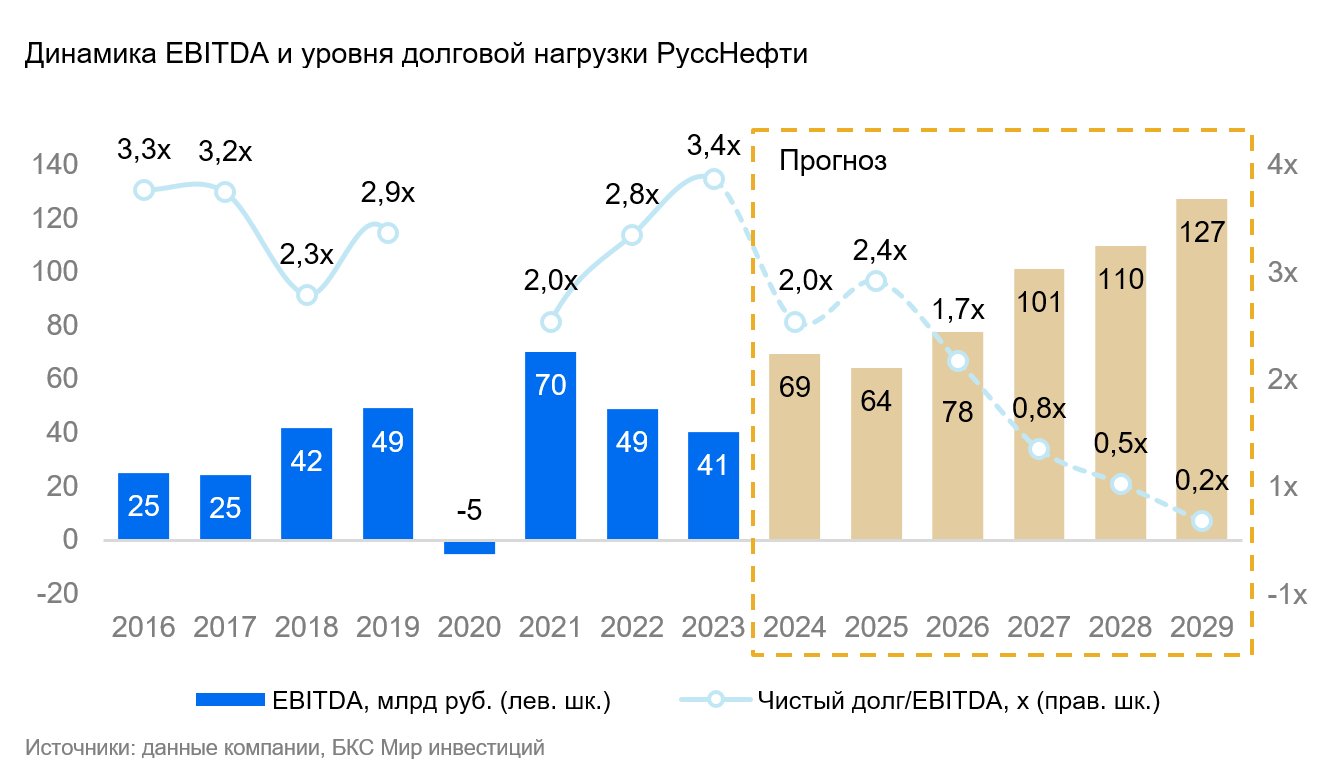

Цель — увеличить добычу нефти до 8 миллионов тонн в год к 2028 году. В 2024 году добыча нефти составила 6,1 млн тонн. Для достижения цели к 2028 году объём добычи должен вырасти более чем на 30%. Такая возможность есть благодаря значительным запасам. Обеспеченность нефтью в отрасли находится на очень высоком уровне. РуссНефть активно приобретает небольшие месторождения с высокой долей ТРИЗ. Добыча на небольших ТРИЗ актуальна, учитывая, что крупные игроки сосредоточены на масштабных проектах.

Улучшение финансового положения. РуссНефть несколько раз сталкивалась с проблемой обслуживания долга. Сейчас уровень долговой нагрузки, коэффициент Чистый долг / EBITDA, нормализуется до 2х. В расчет чистого долга помимо кредитов и займов входят лизинговые обязательства и привилегированные акции. Это значительно ниже, чем 3,4х по итогам 2023 года. Компания активно стремится к комфортному для менеджмента уровню 1,2х.

Начало дивидендных выплат. Менеджмент РуссНефти положительно оценивает перспективы дивидендов по обыкновенным акциям. Главное препятствие — высокая долговая нагрузка и соглашение с кредиторами. Ожидается, что в 2027 году компания достигнет комфортного уровня коэффициента Чистый долг / EBITDA в 0,8х, а это позволит в 2028 году выплатить первые дивиденды держателям обыкновенных акций (по итогам 2027 года). Кроме того, в 2026 году ВТБ, один из владельцев привилегированных акций РуссНефти, может потребовать от компании выкупить его долю по пут-опциону, «зашитому» в его пакет акций. При таком развитии событий РуссНефть будет вынуждена найти 21 млрд руб., но в будущем сэкономит на выплате дивидендов по привилегированным акциям.

Ключевые риски

Сохранение квот ОПЕК+ на добычу. Российские нефтяники не могут в полной мере производить нефть из-за добровольных ограничений ОПЕК+, направленных на поддержку цен. РуссНефть планировала добычу 19,2 млн тонн (6,4 млн тонн в год) в период с 2024 по 2026 год, однако результаты за 2024 г. составили всего 6,1 млн тонн. Прогноз на 2025 г. снижен до 6,2 млн тонн.

Продолжение ограничений ОПЕК+ после сентября 2026 года может помешать росту финансов компании, которая не сможет использовать весь свой добывательный потенциал.

Задержки или сокращение дивидендов. Ожидается, что РуссНефть начнет выплачивать дивиденды в 2028 году (по итогам работы в 2027), после достижения целевого уровня долговой нагрузки. Однако менеджмент может изменить приоритеты и отложить начало выплат. Рынок также отреагирует негативно, если коэффициент выплат окажется ниже заявленных 50% чистой прибыли после инвестиций и обслуживания долга. Такие события могут понизить привлекательность акций для инвесторов и оказывать давление на их котировки в долгосрочной перспективе.

Основные изменения

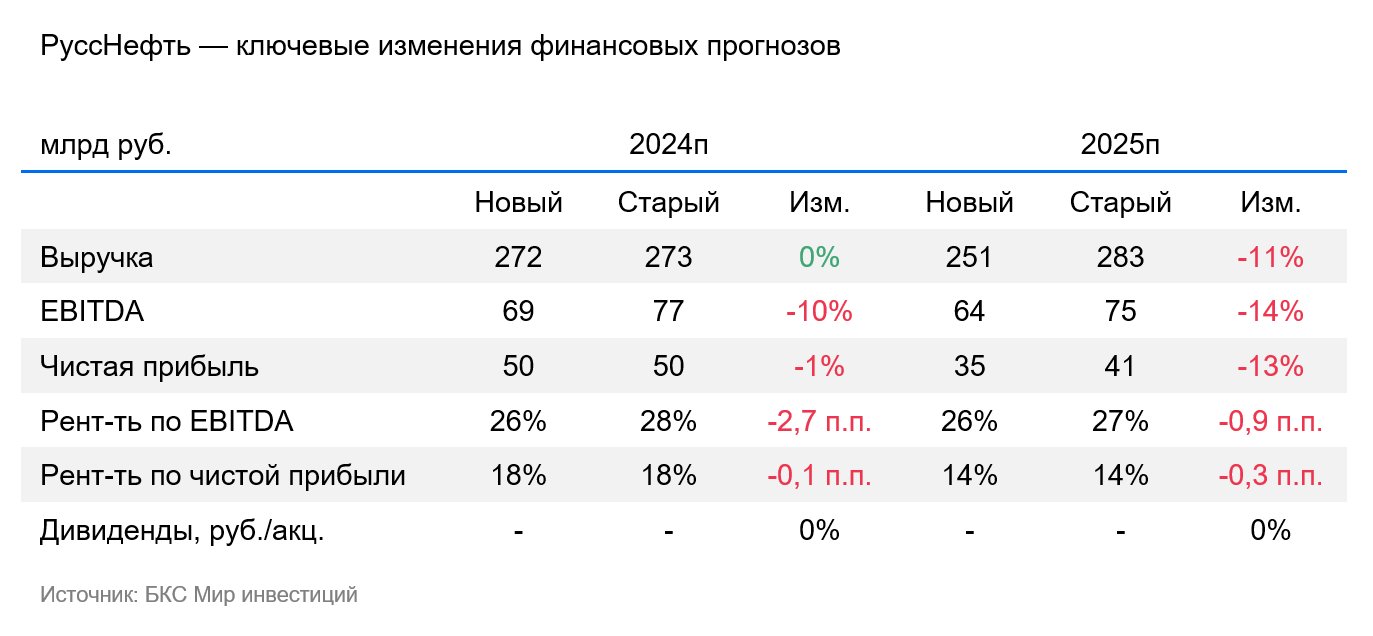

Пересмотр макроэкономических прогнозов. Расчет целевой цены был изменен: безрисковая ставка снижена до 15,5% с прежних 16,25%. В расчет также были внесены пониженные прогнозы цен на нефть, обусловленные изменением ситуации на рынке после решения ОПЕК+. Новые прогнозы полностью отражают меняющуюся макроэкономическую ситуацию.

Изменение объемов добычи. Прогноз добычи РуссНефти на 2025 год уточнен до 6,2 млн тонн по заявлениям руководства в январе. Ранее ожидалось достижение 6,4 млн тонн, исходя из прогноза 2023 года: 19,2 млн тонн за 2024-2026 годы. Ограничения ОПЕК+ не позволяют компании полностью использовать добывающий потенциал. В связи с этим также скорректирован объем ввода новых скважин в 2025 году.

Прогноз ключевых показателей на 2024–2025 гг. был снижен, оценки стали консервативнее консенсуса по всем показателям за два года. Рынок, вероятно, продолжит переоценивать перспективы снижения цен на нефть в свете последних новостей от ОПЕК+.

Взгляд оптимистичный. Целевое значение цены через год — 220 рублей.

Уменьшаем задачу, но держим оптимизм. Целевую цену акций РуссНефти снижаем на 4%, до 220 рублей за бумагу, после обновления стоимости акционерного капитала, макроэкономических прогнозов и ожиданий по ценам на нефть. Сохраняем позитивный взгляд даже после снижения прогнозов и сильного роста котировок. нашего последнего материалаОжидаемая превышающая доходность составляет 17%. Акции РусНефти котируются с мультипликатором P/E 1,1x исходя из прогнозируемой прибыли на 2025 год.

БКС Мир инвестиций

Данные сведения не составляют индивидуальной инвестиционной рекомендации. Финансовые инструменты или операции, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в перечисленные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д. 37). Компания обладает лицензиями на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России. Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для подачи обращения) посетите: https://bcs.ru/regulatoryThe provided text is a disclaimer and methodology statement for investment recommendations issued by «Company BCs» (ООО «Компания БКС»), a Russian financial services company.

Here’s a breakdown of the key points:

**Risk Disclaimer:**

* **Investment Risk:** Investments in financial instruments carry inherent risks. The value of securities and investments can fluctuate, leading to potential losses, including loss of all invested capital.

* **Past Performance:** Historical performance is not indicative of future results.

* **Currency Fluctuations:** Exchange rate movements can negatively impact the price, value, or income from securities or related investments discussed in the material.

**Investment Recommendation Methodology:**

* **Target Prices:** Analysts at BCs set target prices for stocks based on a 12-month horizon using various valuation methods such as:* Price-to-earnings ratio (P/E) analysis* Discounted cash flow (DCF) analysis* Dividend discount model (DDM)

* **Excess Return:** Analysts calculate excess return, which is the potential return from the target price compared to the current stock price, taking into account future dividends and the cost of capital.

* **Investment Views:*** «Positive» view: Excess return greater than 10%.* «Neutral» view: Excess return between -10% and +10%.* «Negative» view: Excess return less than -10%.

* **Short-Term Deviations:** Discrepancies between investment views and calculated excess returns within a short period (typically no more than 10 trading days) are allowed due to market volatility.

**Legal & Copyright Notice:**

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian law.

* **Distribution Restrictions:** Reproduction or dissemination of this material without written consent from BCs is prohibited.

This disclaimer and methodology statement provide transparency about BCs’ investment recommendations, highlighting the potential risks involved and outlining their analytical process.

Let me know if you have any further questions!