Розничная торговля диктует тенденции широкому рынку и экономике. Стратегия на II квартал 2025 года.

В стратегии на II квартал 2025 г. Рассмотрен российский рынок, конкретные отрасли и ценные бумаги. Представлена оценка сектора ритейла как «Нейтральная». В тексте приводится информация о возможных трудностях, которые ритейл может встретить в ближайшем будущем, а также рекомендации по акциям для пристального внимания.

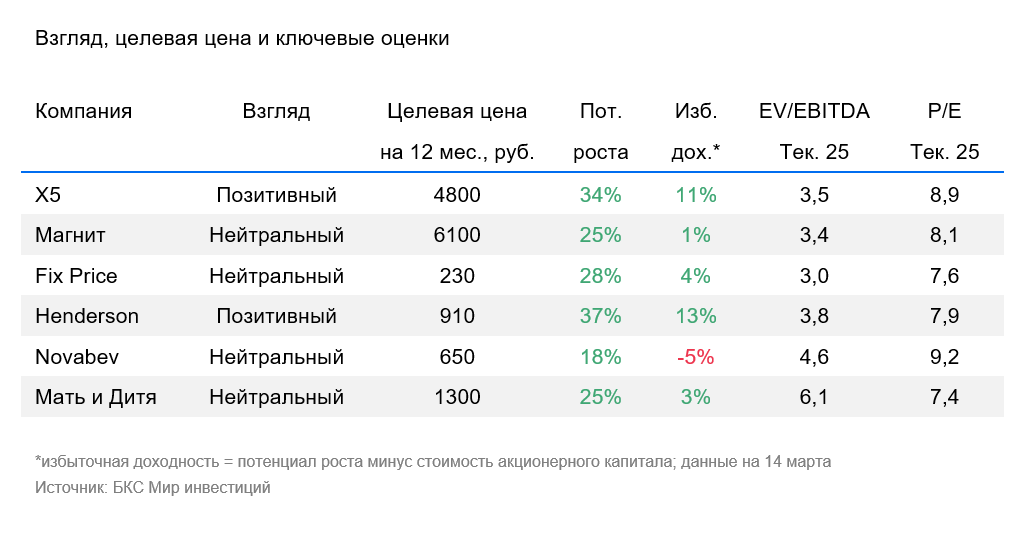

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 31%.

• Фавориты на II квартал 2025: X5.

В деталях

X5 занимает лидирующие позиции на рынке розничной торговли продовольственными товарами и получает выгоду от слияний и поглощений в этой сфере.

Взгляд на Х5 (ИКС 5) с положительной стороны в условиях действующих ставок предполагает спецдивиденды и благоприятные перспективы развития бизнеса. Мы считаем, что у X5 перспективные дивидендные выплаты и рост бизнеса при невысокой рыночной оценке. Ожидаем доходность от дивидендов более 30% за год в базовом сценарии и как минимум 15% в консервативном. Оценка акций X5 с мультипликатором … EV/EBITDA в 3,5х и P/E В 8 и 9 месяцах текущего года прогнозы EBITDA и чистой прибыли на 2025 год приближаются к показателям Магнита, но по Х5 есть больше уверенности в благополучных финансовых результатах в 2025-26 годах и высокой дивидендной доходности за 12 месяцев.

Цена капитала слегка уменьшилась, однако всё ещё остаётся высокой. Это задерживает оценки сегодня, но указывает на будущий рост.

Оценкам важно значение стоимости капитала, а именно доходности гособлигаций с десятьлетним сроком погашения. Их мы используем как «безрисковую» ставку при расчете дисконтированных денежных потоков. С момента выпуска отчета по сектору в феврале ее стоимость снизилась, что учтено в оценках — целевые цены повышены до 7% для отдельных компаний.

Высокая «безопасная» доходность может снизиться до исторического уровня (7–8 п.п. вместо 15,5% в наших моделях), что увеличило бы среднюю оценку бумаг сектора на 55–65%, при прочих равных условиях. Однако сроки этого снижения пока не определены и зависят от внешнеполитической обстановки и решения ЦБ РФ по ключевой ставке.

Главный показатель Центрального банка всё ещё значительный, но большинство предприятий имеют невысокий уровень задолженностей.

В секторе компании демонстрируют умеренную или низкую долговую нагрузку. Наиболее комфортные позиции занимают, по нашему мнению, X5, «Мать и дитя» и Henderson. пересмотр Акции М.Видео-Эльдорадо, организации с большой задолженностью, которая сообщила о намерении расширить уставный капитал.

Для каждого предприятия доступны развернутые обзоры. Нажмите на интересующее наименование.

X

M

F

H

B

M

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в указанные инструменты.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001 и лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рисках, а также иной раскрываемой информации (включая ссылку для обращения), можно узнать по ссылке. https://bcs.ru/regulatoryThis text provides a disclaimer and explanation of the methodology used by BCBS (presumably Bank of Moscow, Brokerage Division) for their investment recommendations.

**Here’s a breakdown:**

* **Disclaimer:** It warns investors about the risks associated with financial investments. It highlights that:* Investments can fluctuate in value.* There’s a possibility of losing all or part of your investment.* Past performance doesn’t guarantee future results.* Exchange rates can negatively affect investment returns.

* **Legal Information:*** BCBS operates in Russia and this material is intended for use by Russian investors within the framework of Russian law.

* **Investment Recommendation Methodology:** BCBS outlines how they determine their «Positive», «Neutral», or «Negative» outlook on stocks:* Analysts set target prices for each stock based on a 12-month horizon using various valuation methods like:* Price-to-Earnings (P/E) ratio analysis* EBITDA multiples* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)* They calculate the «excess return» which is the potential return based on the target price, future dividends, and their estimate of the company’s intrinsic value.* An excess return above 10% gets a «Positive» outlook, below -10% gets a «Negative» outlook, and between -10% and +10% gets a «Neutral» outlook.* Short-term deviations from calculated excess returns are allowed during periods of market volatility.

**Copyright and Usage:**

The text explicitly states that the material cannot be distributed, copied, reproduced, or modified without written permission from BCBS.

Let me know if you have any other questions about this information!