«Роснефть»: показатели превышают довоенные уровни.

В стратегии на II квартал 2025 г. Анализируется российский рынок, конкретные отрасли и ценные бумаги. Устанавливается целевая цена акций компании. нефтегазового сектора Роснефть к концу года может стоить 640 рублей, прогноз по акциям — «Нейтральный». В статье обсуждаются ожидания компании на второй квартал 2025 года.

Целевую цену акций «Роснефти» снижаем на 7% до 640 руб./бумага из-за ухудшения прогноза нефтяных цен на 2025–2026 гг. Несмотря на лучшие перспективы по объемам в секторе за счет запуска проекта «Восток Ойл» в 2026 г., подтверждаем «Нейтральный» взгляд. Ближайшие дивиденды за II полугодие 2024 г. оцениваем в 14 руб./акция. Предлагают весьма умеренную доходность 3%, но за весь 2024 г. ожидаем 10%. «Роснефть» — единственная в секторе компания с программой выкупа. Обратный выкуп акций может оказать поддержку в случае падения котировок.

Взгляд на компанию

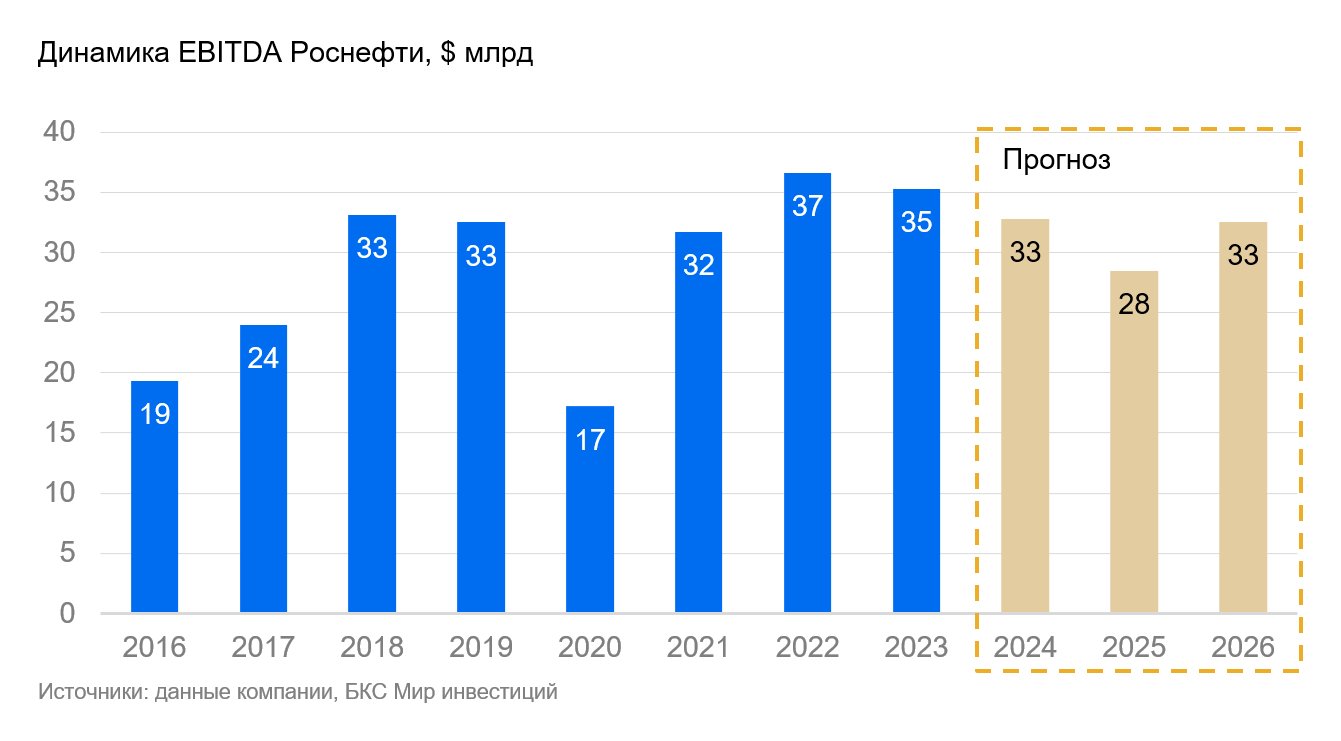

Финансы превосходят докризисный уровень. Доходность EBITDA и свободный денежный поток Роснефти вырасли по сравнению с периодом до 2022 года. Компания увеличивает экспорт нефти через трубопровод «Восточная Сибирь — Тихий Океан» и продажи в Китай транзитом по территории Казахстана. По прогнозам, дивидендная доходность за второе полугодие и весь 2024 год будет не самой высокой в отрасли. У Роснефти самые высокие перспективы роста добычи из-за запуска проекта «Восток Ойл», в отличие от других крупных компаний сектора. Перспективы роста этого и других проектов, в том числе газовых, оправдывают некоторую премию при оценке.

Четко установлены правила распределения дивидендов и предусмотрено право на обратный выкуп акций. «Роснефть» стабильно выплачивает акционерам 50% чистой прибыли по МСФО, и размер выплат не меняется под влиянием специфических факторов, которые некоторые компании стали применять с 2022 года. Давление на прибыль во втором полугодии 2024 года окажет бумажный рост отложенных налоговых обязательств и эффективной ставки по процентам. Но в будущем компания может привлечь крупные предоплаты с низкими ставками финансирования. В отчетности за девять месяцев 2024 года «Роснефть» сообщила о возобновлении выкупа акций с рынка в рамках программы, действующей до конца 2026 года.

Драйверы роста

Компания обладает существенным свободным денежным потоком и прибылью до вычета процентов, налогов, амортизации и износа (EBITDA). В 2024 году показатели Роснефти могут превзойти уровни 2021 года на 36% и 6%. Широкий канал доступа к экспорту (более 50% объемов) по премиальным котировкам в Китай оказывает поддержку в период двузначных дисконтов Urals к Brent. До 2024 года налоги зависели от цен в западных портах, а с 2025 года рассчитываются с применением коэффициента в дальневосточном порту Козьмино в 22%. Это значительно ниже доли премиального экспорта компании. В 2024 году Роснефть получила возможность снизить НДПИ на нефть за счет увеличения субсидий на строительство инфраструктуры проекта «Восток Ойл».

Выкуп как защита от колебаний рынка. В апреле 2024 года Роснефть возобновила программу выкупа акций на 1,1 миллиарда долларов и использовала ее уже в третьем квартале во время коррекции рынка. Это подтверждает ожидания о том, что менеджмент компании будет выборочно выкупать акции при оценке их как недооцененных. Такая стратегия может способствовать опережающей динамике бумаг на снижающемся рынке.

Запуск Восток Ойл задерживается до 2026 г. Предполагается, что Роснефть перенесет запуск добычи на флагманском проекте «Восток Ойл» с конца 2024 года на 2026 год из-за жестких квот ОПЕК+. Часть этих ограничений будет постепенно сниматься в течение ближайших 18 месяцев до сентября 2026 года. «Восток Ойл» может обеспечить большую маржинальность по сравнению с поставками объемов по трубопроводу «Восточная Сибирь — Тихий Океан» благодаря качеству нефти.

Ключевые риски

Сохранение квот на добычу может длиться продолжительное время для ОПЕК+. Модель дисконтирования дивидендов предполагает, что с 2027 года компания начнёт увеличивать добычу нефти по мере снятия ограничений ОПЕК+. Это позволит загрузить мощности и запустить проект «Восток Ойл». Нет гарантий продолжения сделки ОПЕК+ и размещения проекта в квотах.

Высокие проценты — это большая цена за обслуживание долгов. Среди крупных нефтяных компаний у Роснефти наибольший относительный уровень задолженности в российской нефтегазовой отрасли, несмотря на то что коэффициент Чистый долг / EBITDA лишь немного превышает 1. Из-за этого рыночная стоимость акций Роснефти наиболее подвержена колебаниям ставки и может возрасти при снижении ключевой ставкой ЦБ.

Основные изменения

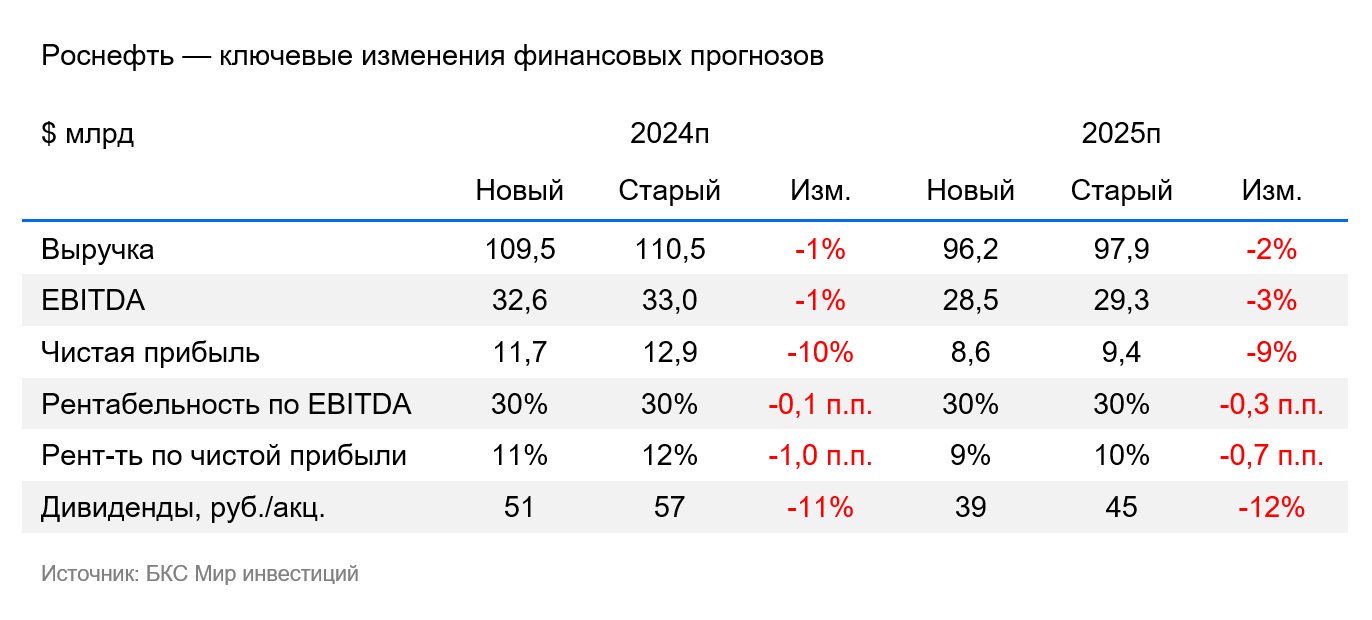

Уменьшение стоимости нефти повлияет на показатели EBITDA и чистой прибыли в 2025 году. Снижены прогнозы EBITDA и чистой прибыли на 2024 год на 1%. С учетом нового прогноза цен на нефть ухудшены ожидания на 2025 год: на 2% для выручки, на 3% — для EBITDA и на 9% для чистой прибыли. Прогноз выручки и EBITDA на 2024 год немного выше рыночных ожиданий, по чистой прибыли – на 12% ниже рыночных прогнозов. В 2025 году по всем показателям предстоит более консервативная позиция, чем у рынка. Оценки дивидендов на 2024–2025 гг. ниже ожиданий рынка на 13% и 36% соответственно. По всей видимости, текущий консенсус-прогноз еще не учитывает изменение рыночной ситуации в нефтяной отрасли.

Взгляд нейтральный, целевая цена через год — 640 рублей.

Снижаем цельную стоимость на 7 %, оставляем позицию «Нейтральный». Главный фактор снижения целевой цены — предсказанное падение цен на нефть. Уменьшение безрисковой ставки с 16,25% до 15,5% не может полностью компенсировать это ухудшение. В данный момент превышение доходности оценивается в -2%, и сохраняется «Нейтральный» прогноз по акциям Роснефти. Акции компании торгуются с мультипликатором P/E 5,8х на основе прогноза прибыли на 2025 г., что на 5% ниже среднего показателя за последние 10 лет.

БКС Мир инвестиций

Информационный материал не представляет собой индивидуальных инвестиционных рекомендаций. Финансовые инструменты и операции, упомянутые в нем, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не отвечает за возможные убытки от сделок или инвестиций в указанные финансовые инструменты.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность № 154-04434-100000, № 154-04449-010000 и № 154-12397-000100 от соответствующих дат. Подробная информация о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам, а также другой раскрываемой информации (включая ссылку для обращений) доступна по ссылке: https://bcs.ru/regulatoryThis text appears to be a legal disclaimer and methodology document for investment analysis provided by the Russian brokerage firm «BKSC.» Here’s a breakdown of the key points:

**Investment Risk:**

* **Market Fluctuations:** The value of financial instruments can go up or down, meaning investors could lose some or all of their investment. Past performance is not indicative of future results.

* **Currency Risks:** Exchange rate fluctuations can impact the price and returns of investments, particularly those involving foreign securities or currencies.

**Investment Research Methodology:**

* **Target Prices:** Analysts at BKSC set target prices for stocks 12 months in the future based on their assessment of investment attractiveness. This involves using methods like:* **Multiples analysis:** (P/E ratios, EBITDA multiples, etc.)* **Discounted cash flow (DCF):** Valuing a company based on the present value of its future cash flows.* **Dividend discount model (DDM):** Valuing a company based on the present value of its future dividends.

* **Outperformance Calculation:** Analysts calculate «excess return,» which is the potential return above the current stock price considering expected dividends and the cost of capital. This helps determine their investment outlook:* **Positive:** Excess return > 10%* **Neutral:** -10% to +10% excess return* **Negative:** Excess return < -10%

**Legal Disclaimers:**

* The material is for use by investors in Russia and complies with Russian law.

* Distribution, copying, reproduction, or modification of the material are prohibited without written consent from BKSC.

Let me know if you have any other questions about this document.