Развитие авиации может привести к увеличению долга

В стратегии на II квартал 2025 г. Представлена оценка российского рынка, отдельных отраслей и ценных бумаг. Установлена ориентировочная стоимость акции компании. сектора недвижимости Компания ожидает перемен в ближайшем будущем.

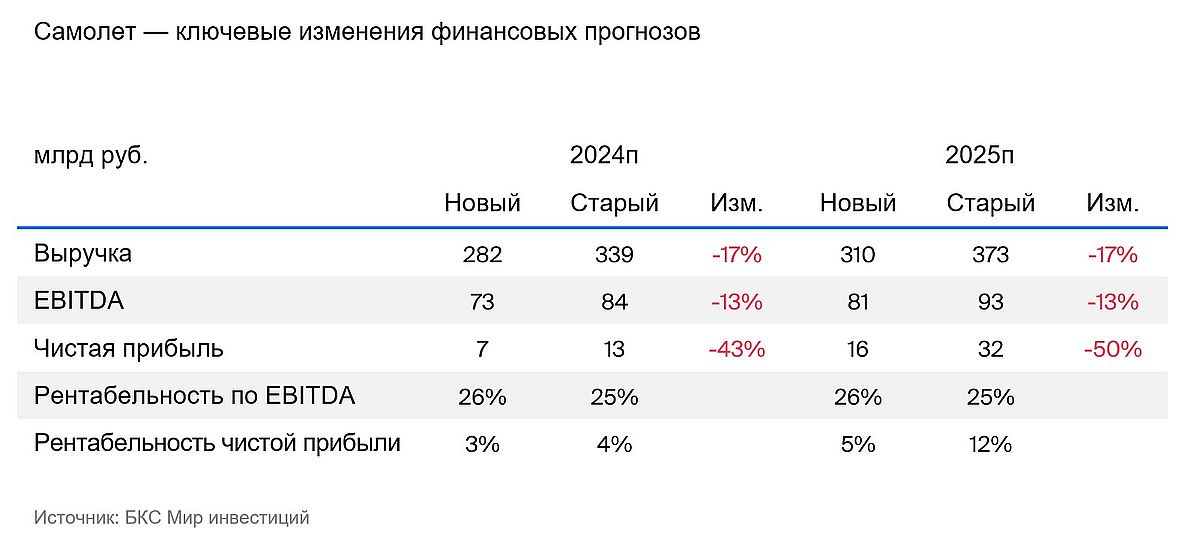

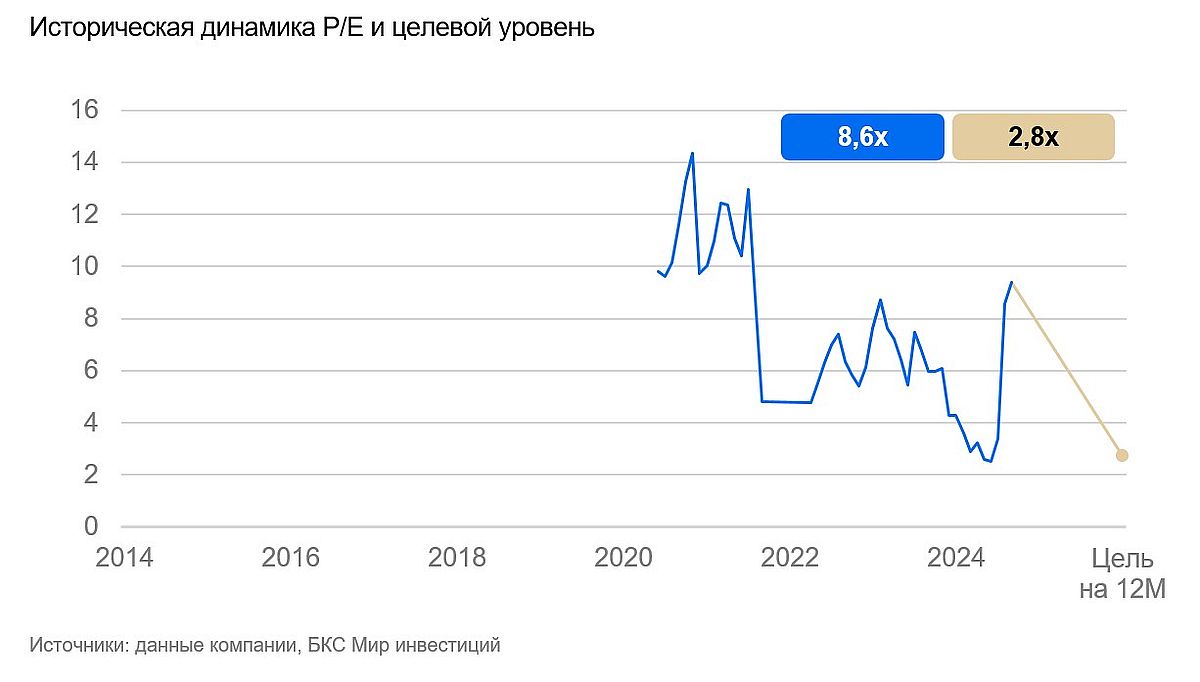

Взгляду на акции Самолета присвоен рейтинг «Нейтральный» вместо «Позитивного» — за последние месяцы ее котировки ощутимо увеличились. В расчет также были взведены операционные результаты IV квартала и прогнозы макроэкономистов по 2025 году. Целевая цена остается на уровне 1600 руб./акц.: стоимость капитала уменьшилась, но прогноз финансовых показателей ухудшился.

Взгляд на компанию

П leadership, управление в трудных обстоятельствах — приоритет для руководителей. Самолет лидирует по объёмам строящихся объектов в России и динамично развивается, увеличивая своё влияние в регионах. Сейчас менеджменту важно контролировать долг и поддерживать продажи при высоких ставках. Рост компании обеспечивают обширный земельный банк (46,5 млн кв. м) и фиджитал-проекты, где сочетаются цифровые и физические аспекты, включая дополненную и виртуальную реальность. Девелопер улучшает предложения для клиентов, диверсифицирует бизнес и расширяет присутствие в регионах, что увеличивает перспективы роста.

Драйверы роста

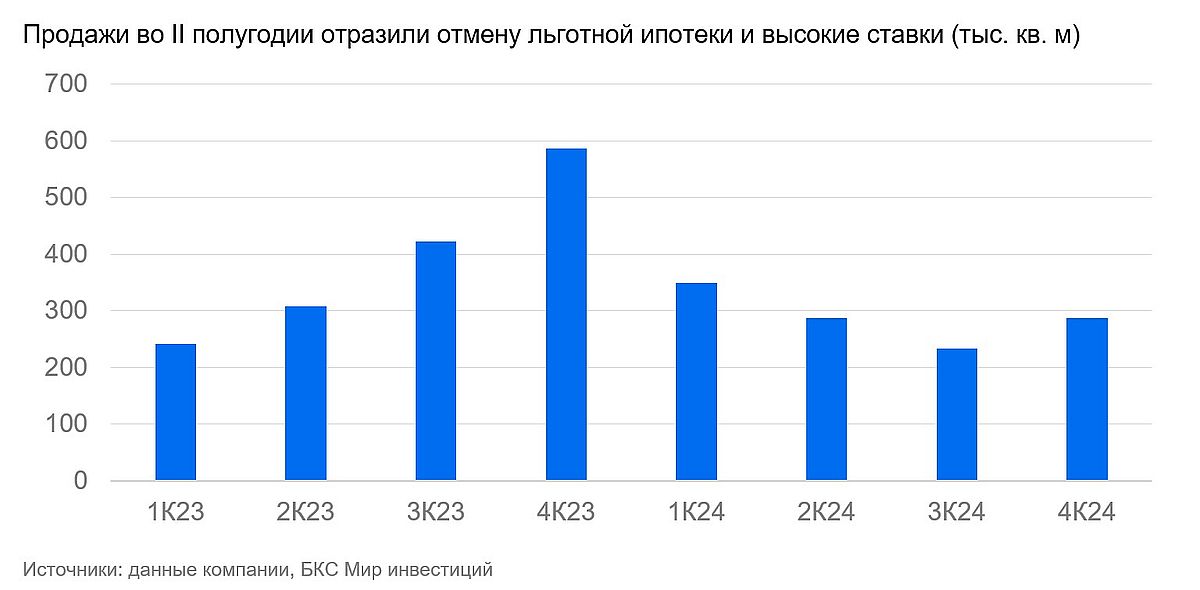

Повышение благоприятности в области и уменьшение процента центрального банка. Высокие проценты по кредитам негативно влияют на авиакомпанию «Самолет» и всю отрасль. Ипотека стала недоступна многим из-за рекордно высоких процентных ставок. Выдачи кредитов, за исключением семейной льготной программы, фактически прекратились. Снижение процентных ставок ЦБ и поддержка строительной отрасли приведут к улучшению ситуации и росту стоимости акций «Самолета».

Ключевые риски

Уплата обязательств при снижении спроса. Авиаперевозки остаются важным звеном рынка масс-маркета при высоких процентных ставках. Падение спроса у потребителей угрожает как объемам продаж, так и ценам, что представляет общий риск для отрасли. Высокие проценты ближайшее время будут оказывать давление на прибыль компании.

Высокие процентные расходы ещё долго будут оказывать давление на прибыль компании, что потенциально вызовет сделку по продаже части активов Самолета, как это уже происходило в 2024 году (продан несколько крупных проектов, включая Квартал Герцена).

Основные изменения

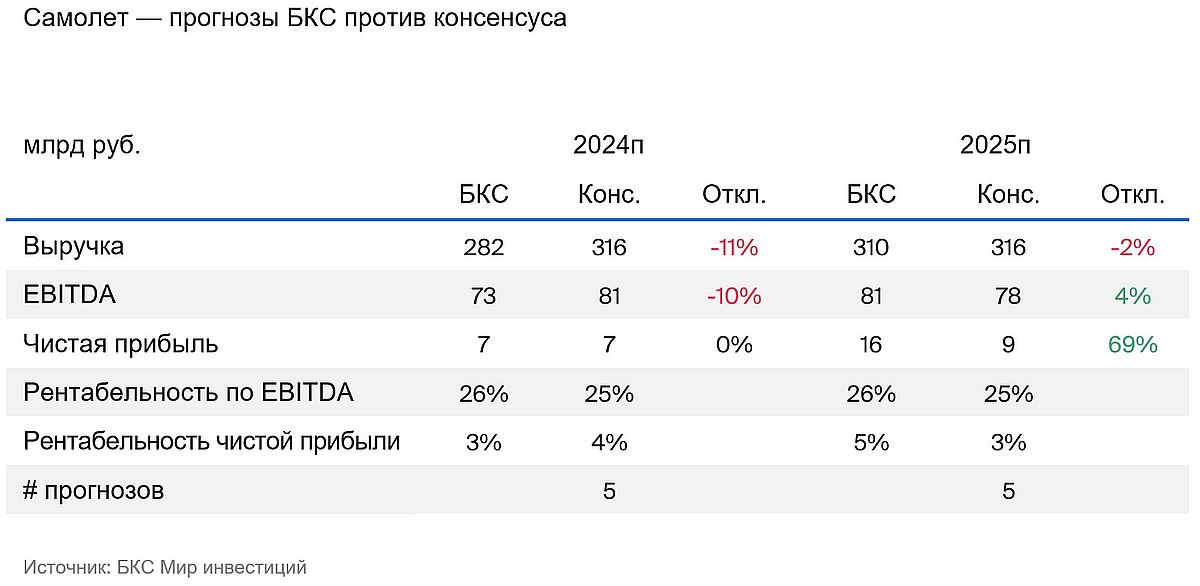

Обновили прогнозы, учитывая новые данные из ноября. Обновлённый прогноз на год 2024 сделан после публикации операционных результатов четвертого квартала. В нём учтено возможное сохранение высоких ставок в течение длительного периода, а также влияние сниженного спроса на чистую прибыль и выдачу ипотеки. Доля ипотечных продаж Самолета сократилась с 89% в 2023 году до 71% в четвертом квартале. Несмотря на высокие процентные расходы, компания показала чистую прибыль по МСФО за первое полугодие. Ожидается положительный финансовый результат и в 2024, и в 2025 году.

Взгляд оценивается как нейтральный. Прогнозируемая цена через год — 1600 рублей.

Улучшение финансовых показателей повлияло на мнение о компании. Оценка Самолета была пересмотрена из-за операционных результатов 2024 года, которые оказались ниже прогнозов. Прогноз продаж на 2025 год также скорректирован из-за более жестких монетарных условий. Рост котировок с конца декабря 2024 года также повлиял на снижение взгляда. Ожидается, что компания скоро скорректирует свою дивидендную политику, как заявлял и менеджмент. По мнению аналитиков, Самолет сместит фокус на обслуживание долга в условиях высоких процентных ставок.

БКС Мир инвестиций

Предоставленная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для подачи обращения (жалобы) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryЭтот текст является **объявлением о рисках и методологии анализа** от компании ООО «Компания БКС».

Давайте разберем основные моменты:

**1. Риски инвестирования:**

* Компания подчеркивает, что инвестирование в финансовые инструменты связано с рисками, а цены ценных бумаг могут как расти, так и падать.

* Инвесторы могут потерять часть или все свои инвестиции.

* Историческая динамика котировок не гарантирует будущих результатов.

**2. Валютные риски:**

* Изменение курсов обмена валют может негативно повлиять на стоимость ценных бумаг и инвестиций.

**3. Юридические аспекты:**

* Компания работает в России, и данный материал предназначен для инвесторов на территории России с учетом российского законодательства.

**4. Методология анализа:**

* **Целевые цены:** Аналитики БКС устанавливают целевые цены на акции на 12 месяцев вперед, основываясь на инвестиционной привлекательности акций.

* **Методы оценки:** Для определения инвестиционной привлекательности используются различные методы, такие как:* Анализ мультипликаторов (P/E, EBITDA и т.д.)* Дисконтированные денежные потоки (DCF)* Модели дисконтирования дивидендов (DDM)

* **Избыточная доходность:** * Рассчитывается как доходность по целевой цене на 12 месяцев вперед с учетом будущих дивидендов к текущей цене акции за вычетом нашей оценки стоимости капитала акции.* «Позитивный» взгляд — избыточная доходность свыше 10%* «Негативный» взгляд — избыточная доходность менее минус 10%* «Нейтральный» взгляд — избыточная доходность в диапазоне от -10% до +10%.

**5. Правовая защита:**

* Материал не может быть распространяем, скопирован или изменен без согласия ООО «Компания БКС».

**6. Товарный знак:**

* «БКС Мир инвестиций» — товарный знак ООО «Компания БКС».

В целом, это объявление предоставляет важную информацию о рисках инвестирования и методологии анализа компании «БКС» для инвесторов.