Промышленность: оптимистичный взгляд на Промомед и Озон Фармацевтику до конца второго квартала 2025 года.

В стратегии на II квартал 2025 г. Рассмотрен российский рынок, отдельные отрасли и ценные бумаги. Представлен взгляд на промышленный сектор — «Нейтральный». В статье более подробно освещены возможные вызовы в предстоящие месяцы и привлекательные акции для внимания.

Главное

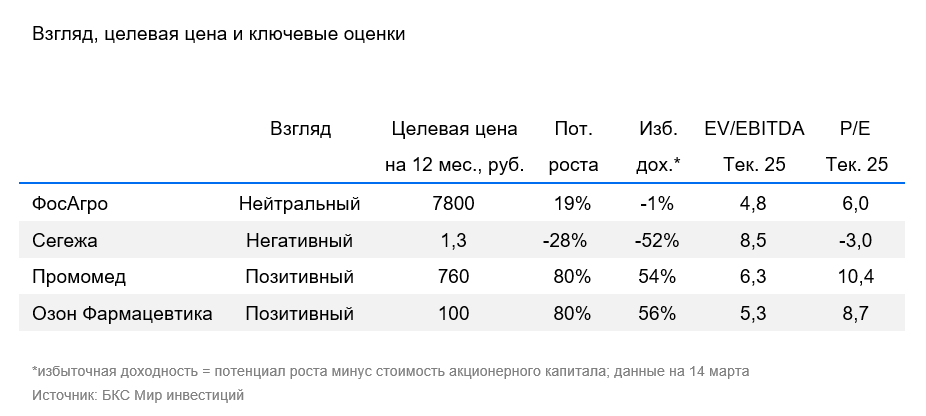

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 15%.

В II квартале 2025 года лидирующие позиции занимают Промомед и Озон Фармацевтика.

В деталях

В промышленном секторе представлено четыре компании из трех отраслей: ФосАгро (удобрения), Сегежа (деревообработка), Озон Фармацевтика и Промомед (фармацевтика). На каждом из этих рынков разная ценовая политика и факторы развития. Тем не менее, снижение цен и объемов – общий риск для всех компаний.

С позитивной точки зрения рассматриваем Промомед и Озон Фармацевтику.

Прогнозы фармкомпаний указывают на значительный рост рынка к 2025 году. Такой прогноз внушает оптимизм, поэтому мы повышаем целевые цены для «Промомед» и «Озон Фармацевтика».

Мы повысили ценовые цели для Промомеда (до 760 рублей за акцию) и Озон Фармацевтики (до 100 рублей за акцию). Рост фармкомпаний нуждается в подтверждении, так как компании еще не пересматривали прошлогодние прогнозы. Достижение оценок во многом повлияет на отношение инвесторов. Пока ожидания менеджмента и наши достаточно оптимистичны. Важны выход новых лекарств и способность компаний их монетизировать, занимая позиции в коммерческом и государственном секторах.

Отношение к Сегеже отрицательное, а к ФосАгро — нейтральное.

Увеличаем ориентировочную стоимость акций «ФосАгро», но компания кажется дорогой. В отношении «Сегежа» ожидаем разъяснений касательно размера дополнительной эмиссии и объема внесенных средств, целевая цена остается прежней. По отношению к «Сегежу» подтверждаем негативный прогноз, по «ФосАгро» переходим к нейтральному.

Целевую цену ФосАгро повысили до 7800 руб. за акцию. Позитивная ситуация складывается для компании: цены на фосфорные удобрения выше средних значений последних лет. С 1 января 2025 г. прекратили действовать курсовые экспортные пошлины, что должно увеличить прибыль. Бумага выглядит справедливо оцененной, что объясняет «Нейтральный» взгляд. В 2025 г. ожидается рост производства ряда удобрений. Важным для ФосАгро остаётся беспрепятственный экспорт объемов и цены на фосфорные удобрения, а также иностранные рынки и их цены.

Мы по-прежнему используем цифры до допэмиссии, целевая цена акций составляет 1,30 руб., а взгляд «Негативный». Сейчас главное внимание сосредоточено на допэмиссии, которая продлится до мая. Точный объем (до 101 млрд руб.) и сроки привлечения средств зависят от договоренностей с участниками закрытой подписки. Средства пойдут на сокращение долга. Эффект от допэмиссии будет виден в отчетности за первое полугодие 2025 года. Для Сегежи важны цены и объемы продаж продукции, особенно пиломатериалов. Как экспортеру важно состояние иностранных рынков и цен на них.

По каждому предприятию можно ознакомиться с детальными отзывами; для этого достаточно кликнуть по названию.

P

S

P

O

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке:. https://bcs.ru/regulatoryThis is a disclaimer and information document provided by the investment company «Company BKS».

Here’s a breakdown of the key points:

**Investment Risks:**

* **Market Volatility:** The value of investments, including financial instruments, can fluctuate, meaning gains or losses are possible.

* **Historical Performance Not Indicative of Future Results:** Past stock performance does not guarantee future returns.

* **Currency Exchange Rate Risk:** Fluctuations in currency exchange rates can impact the value of investments held in foreign currencies or denominated in foreign assets.

**Investment Opinion Methodology:**

* **Target Prices and Overperformance:** Company BKS analysts set target prices for stocks 12 months ahead based on their investment attractiveness. They use various valuation methods (e.g., P/E ratio, discounted cash flow analysis).

* **Overperformance Calculation:** Overperformance is calculated as the return expected from the target price minus the current stock price, adjusted for anticipated dividends and the company’s cost of capital.

**Investment Recommendations:**

* «Positive» view: Overperformance exceeding 10%.

* «Neutral» view: Overperformance between -10% and +10%.

* «Negative» view: Overperformance below -10%.

**Legal & Copyright Information:**

* **Russian Jurisdiction:** This material is intended for use by investors in Russia, complying with Russian law.

* **Copyright Notice:** The content is protected by copyright and may not be distributed, copied, reproduced, or modified without written permission from Company BKS.

**Key Takeaways:**

This document emphasizes the inherent risks associated with investing and highlights how Company BKS determines its investment opinions based on analytical research and valuation models.

Let me know if you have any other questions.