Промомед: рост цен и позитивный прогноз.

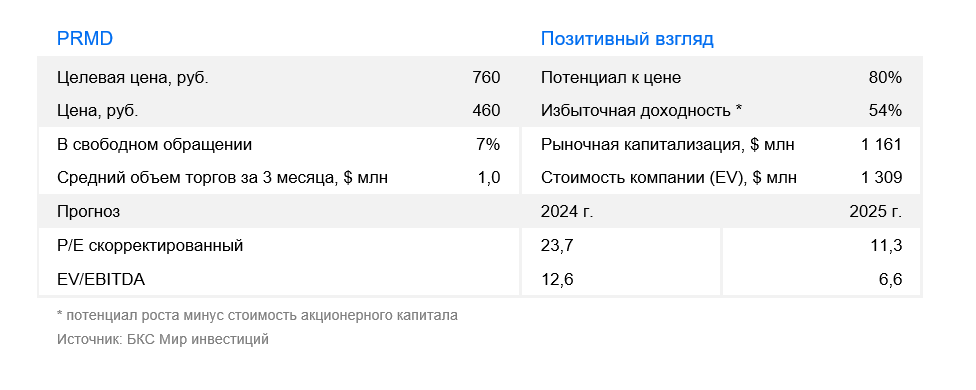

В стратегии на II квартал 2025 г. Представлена оценка российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций одной компании. промышленного сектора В публикации рассматривается предвидеемая ситуация для компании в течение второго квартала 2025 года. Цена акции Промомеда составляет 760 рублей на горизонте года. Оценка ситуации на бумаге — «Позитивный».

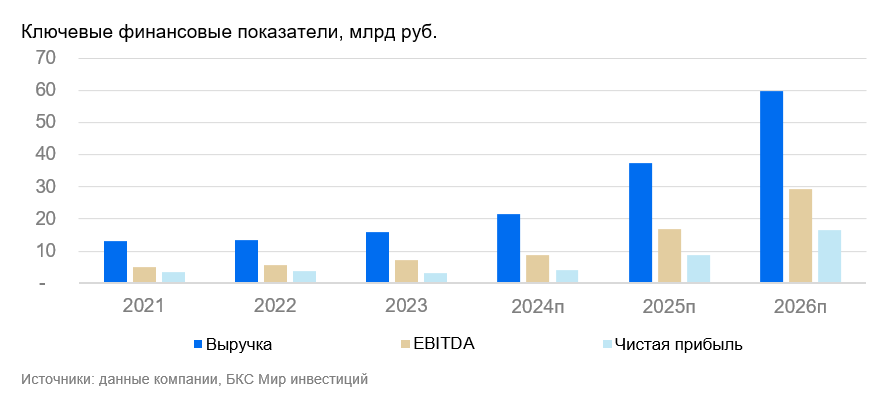

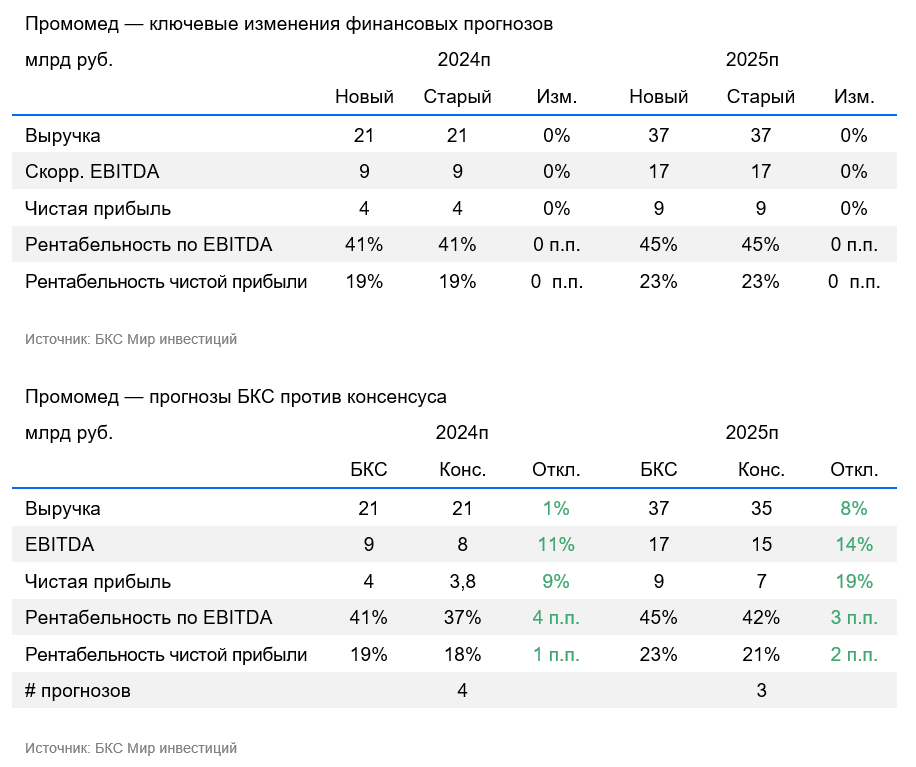

Поддерживаем позитивный прогноз по акциям Промомеда и повышаем целевую цену на 12 месяцев до 760 рублей за акцию. Компания представила операционные результаты за IV квартал и весь 2024 год: выручка увеличилась на 33% годовых до 21,1 миллиарда рублей. Ожидается публикация аудированных результатов в апреле, но уже известно, что в сегментах эндокринологии и онкологии выручка возросла на высокие двухзначные величины. Промомед намерена запустить новые препараты: текущий ассортимент будет расширяться, обеспечивая рост выручки и прибыли в следующих годах.

Взгляд на компанию

В планах рост выручки на 75% в 2025 г. Компания считает необходимым выполнить план роста выручки на 75% год к году в 2025 году. Такой рост важен для истории инвестиций и позволит Промомеду более чем удвоить чистую прибыль год к году. Однако первые данные заставляют быть осторожным: в январе рост выручки составил 28% год к году. Предполагается, что значительная доля выручки приходится на IV квартал года, поэтому прогнозы по году не меняются. Неровные показатели могут вызвать беспокойство у инвесторов.

В дополнение к онкологии и эндокринологии, Промомед выпускает лекарства по другим направлениям (неврология, противовирусные). Планируется развитие препаратов по иммунологии, ветеринарии и другим сегментам. Инвестиции в новые препараты и уход иностранных компаний позволят Промомеду показывать рост продаж в ближайшие годы.

Драйверы роста

Запуск новых препаратов. В 2024 году компания провела 75 медицинских исследований и получила регистрационные удостоверения для 38 лекарственных средств. Регистрация 8 инновационных препаратов находится в финальной стадии, выход их на рынок запланирован на 2025 год. В период с 2022 по 2024 год иностранные компании существенно сократили клинические исследования в России, что создаёт значительную долю рынка в течение следующих 4–5 лет.

Промомед ведёт активную работу по замене импортных лекарств в важных направлениях. Отход зарубежных фармкомпаний даёт возможности отечественным производителям, например, Промомеду, для расширения рынков сбыта и увеличения доли рынка. Изменение структуры фармацевтического рынка под влиянием ухода иностранных компаний продолжается уже несколько лет и будет оказывать заметное воздействие ещё долгое время.

Ключевые риски

Изменения в правилах закупок. Отказ от политики импортозамещения маловероятен, ведь государство заинтересовано в развитии внутреннего производства. Российские компании, например Промомед, накопили достаточное количество новых лекарств и исследований, что позволит сохранить рост рынка даже при увеличении конкуренции.

Основные изменения

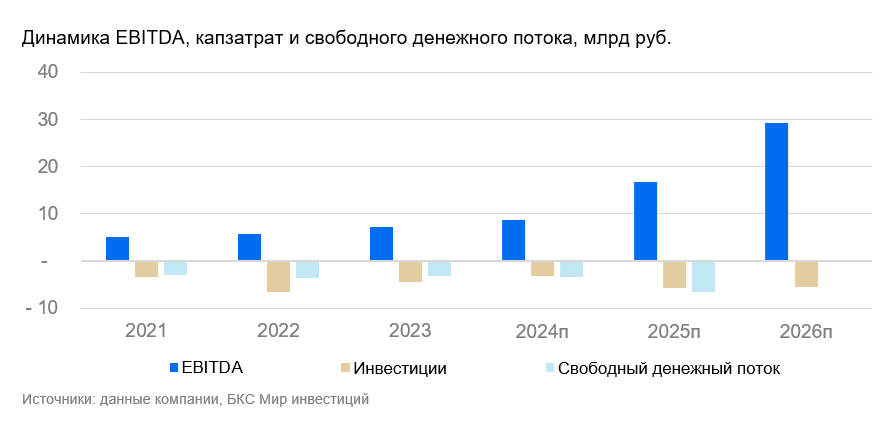

В связи с снижением безрисковой ставки была уменьшена стоимость капитала, прогнозы по другим показателям сохранились прежними. Промомед заявлял о том, что рост выручки в 2024 году приблизился к прогнозируемому показателю (35%). Однако без информации об издержках, балансе и отчете о движении денежных средств полноценный анализ финансового состояния провести невозможно. В ожидании раскрытия аудированных цифр полной картины по итогам 2024 года увидеть не представляется возможным.

Взгляд оптимистичный. Целевое значение цены через год — 760 рублей.

Оценивая компанию, применяем дисконтирование прогнозируемых денежных потоков с учетом средней стоимости капитала 21,3%, стоимости акционерного капитала 25,2% и роста в постпрогнозном периоде на 8%. По прогнозам, увеличение выручки произойдет за счет выпуска новых лекарств и роста продаж. «Промомед» планирует расширить ассортимент и присутствие на рынке лекарств для онкологии и эндокринологии (в модели не учитывается экспорт).

Появление новых лекарств и зависимость от государственных закупок представляют для Промомеда как шансы, так и угрозы. Среди опасностей – усиление конкуренции со стороны других фармацевтических компаний, риски со стороны бюджетных покупателей, рост расходов на клинические исследования (на сотрудников и другое), которые могут привести к снижению прибыли.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryЭто отрывок из информационного материала, предоставляемого компанией «БКС». Материал содержит важные для инвесторов сведения:

**Основные моменты:**

* **Риски инвестирования:** Инвестирование в финансовые инструменты всегда сопряжено с риском. Цена активов может колебаться, и инвесторы могут потерять часть или всю свою инвестицию.

* **Негативное влияние курсов валют:** Изменения курсов обмена валют могут повлиять на стоимость ценных бумаг и инвестиций.

* **Методика присвоения «взглядов» от Дирекции инвестиционной аналитики БКС:** Аналитики компании устанавливают целевые цены акций для 12-месячного периода с использованием различных методик оценки (анализа мультипликаторов, дисконтированных денежных потоков и т.д.).

* **Категории «взглядов»:*** **»Позитивный»**: Избыточная доходность более 10%.* **»Негативный»**: Избыточная доходность менее -10%.* **»Нейтральный»**: Избыточная доходность от -10% до +10%.

* **Ограничения распространения материала:** Материал не должен быть распространен, скопирован, воспроизведен или изменен без письменного согласия ООО «Компания БКС».

**Важно помнить:**

* Информация в данном отрывке носит ознакомительный характер и не является индивидуальным инвестиционным советом.

* Перед принятием инвестиционных решений необходимо обратиться к квалифицированному финансовому консультанту.

* Необходимо самостоятельно изучить все риски, связанные с инвестированием, и принять решения на основе собственного анализа.