Промомед: повышение цены с позитивным взглядом.

В стратегии на II квартал 2025 г. Представлена оценка российского рынка с фокусом на определенные отрасли и финансовые инструменты. Указана ориентировочная цена акций одной компании. промышленного сектора Стоимость акции Промомеда на горизонте года — 760 рублей, прогноз по бумаге — «Позитивный». В статье излагаются ожидания от компании во втором квартале 2025 года.

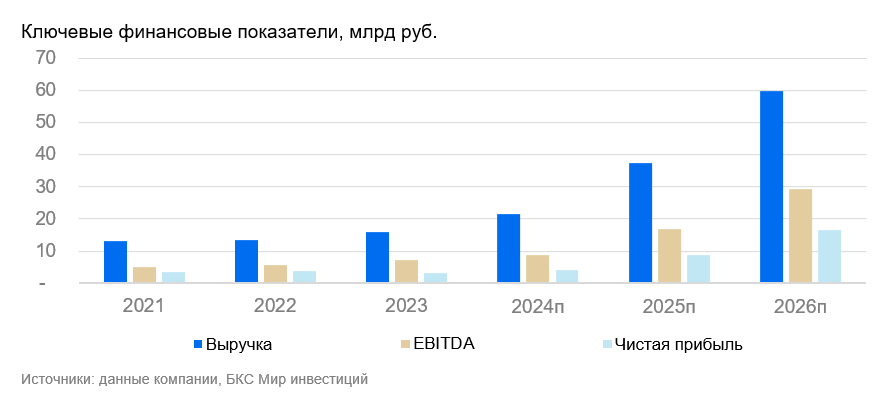

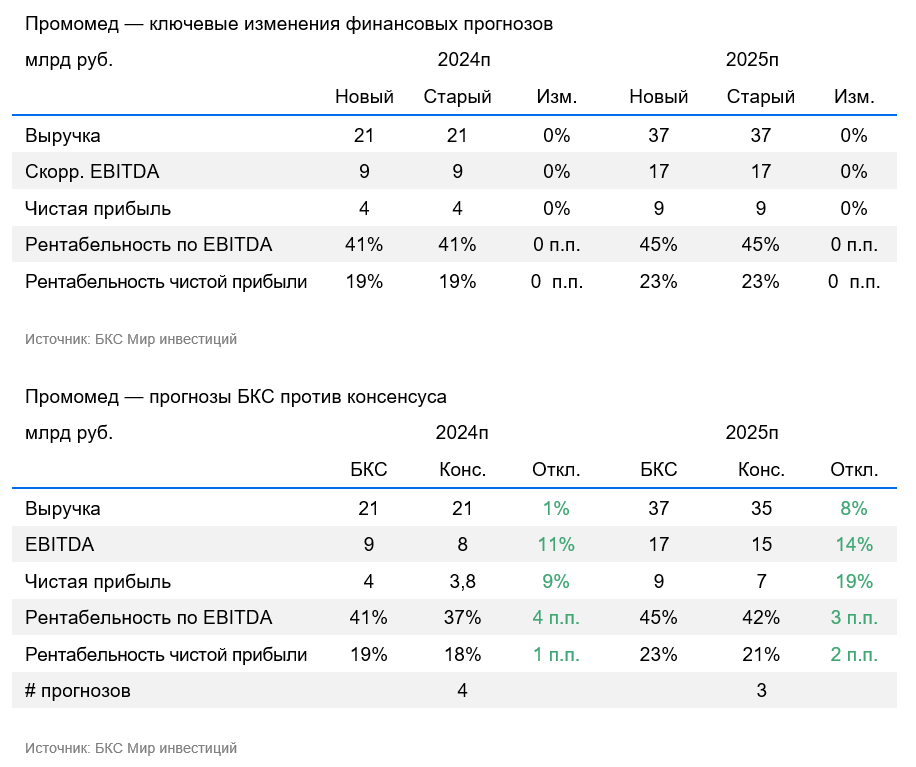

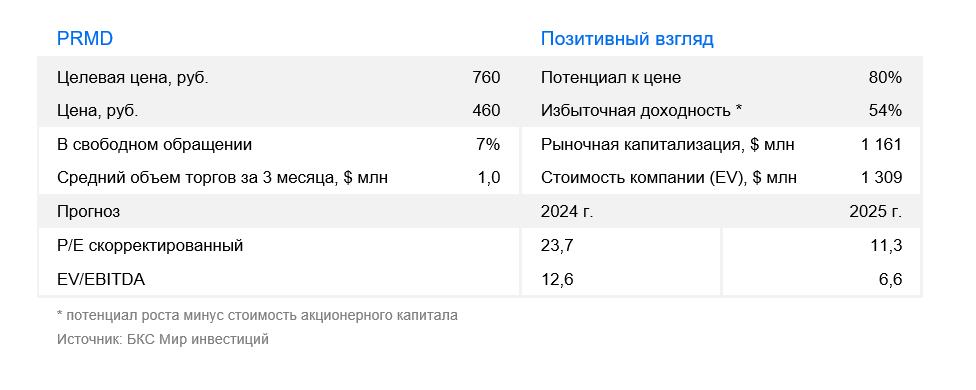

Компания сохраняет позитивный взгляд по акциям Промомеда и повышает целевую цену на 12 месяцев до 760 рублей за акцию. Промомед представил операционные результаты за IV квартал и весь 2024 год: выручка увеличилась на 33% годовых до 21,1 млрд рублей. Ожидается публикация аудированных результатов в апреле, но компания уже сообщила о высоком двухзначном росте выручки в сегментах эндокринологии и онкологии. Промомед планирует запуск новых препаратов, что расширит портфель компании и даст рост выручке и прибыли в последующие годы.

Взгляд на компанию

В планах рост выручки на 75% в 2025 г. Для компании ключевым фактором станет выполнение плана роста выручки на 75% год к году в 2025-м. Такой рост важен для инвестиционной истории и позволит Промомеду более чем удвоить чистую прибыль год к году. Однако первые данные января показывают рост выручки на 28% год к году. Прогнозы по итогам года не меняются, так как значительная часть выручки приходится на IV квартал. Но неравномерные показатели могут вызвать беспокойство у инвесторов.

Кроме онкологии и эндокринологии, Промомед выпускает лекарства в других областях (неврология, противовирусные) и планирует развивать иммунологию, ветеринарию и другие направления. Инвестиции в новые препараты и уход иностранных компаний позволят Промеду расти продажам в ближайшие годы.

Драйверы роста

Запуск новых препаратов. Компания заявляет о проведении в 2024 году 75 медицинских исследований и получении регистрационных документов для 38 лекарственных средств. Регистрация 8 инновационных препаратов завершается, выход их на рынок запланирован на 2025 год. За рубежом клинические исследования в России сократились в период с 2022 по 2024 гг., что создаёт значительный потенциал для российских компаний в течение следующих 4-5 лет.

Промомед постоянно работает над заменой импортных препаратов в наиболее востребованных сегментах. Отход зарубежных фармацевтических компаний даёт отечественным производителям, например, Промомеду, возможность выйти на новые рынки и расширить свою долю. Уход некоторых иностранных фармкомпаний — это многолетняя тенденция, которая будет оказывать влияние на фармацевтический рынок ещё долгое время.

Ключевые риски

Изменения в правилах закупок. Отказ от импортозамещения возможен с рисками, но маловероятен. Государство стремится к последовательному замещению импорта и развитию отечественного производства. Даже если вернутся иностранные фармпроизводители, возобновятся клинические исследования и появятся новые препараты, российские компании, например Промомед, уже создали достаточное количество новых продуктов и исследований. Это даст возможность сохранить рост в ближайшем будущем, даже при увеличении конкуренции.

Основные изменения

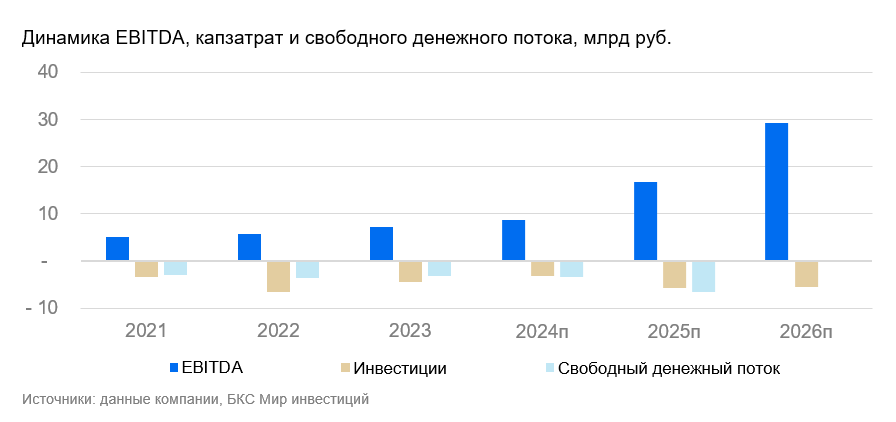

За счет уменьшения безрисковой ставки стоимость капитала снизилась, другие прогнозы остались прежними. Промомед заявлял, что рост выручки в 2024 году приблизился к прогнозируемому (35%). Без информации об издержках, балансе и отчете о движении денежных средств провести полноценный анализ финансового положения невозможно. Ожидается раскрытие аудированных цифр для получения полной картины по итогам 2024 года.

Взгляд положительный. Целевая цена через год — 760 рублей.

Оценивание основывается на дисконтировании ожидаемых денежных потоков компании при учете средней стоимости капитала 21,3%, стоимости акционерного капитала 25,2% и прогнозируемого роста в постпрогнозном периоде 8%. По прогнозам, увеличение выручки будет обусловлено запуском новых лекарственных препаратов и ростом продаж. Компания «Промомед» планирует расширить ассортимент и присутствие на рынке лекарств для лечения онкологии и эндокринологии (экспорт не входит в модель).

Появление новых лекарств и reliance на бюджетные продажи представляют для Промомеда как шансы, так и угрозы. Среди рисков: усиление конкуренции со стороны других производителей, риски со стороны покупателей из бюджета, увеличение расходов на клинические испытания (на сотрудников и т.д.), что может привести к снижению прибыли.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России. Дополнительная информация о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам доступна по ссылке. https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from a Russian financial institution called «Company BKS» (ООО «Компания БКС»).

**Here’s a breakdown:**

* **Risk Disclaimer:** The text begins by outlining the inherent risks associated with investing in financial instruments. It emphasizes that prices can fluctuate, leading to potential losses for investors. Historical performance is not indicative of future results and exchange rates can also impact investments.

* **Jurisdiction:** It clarifies that this material is intended for use within Russia and complies with Russian legislation.

* **Investment Methodology:** The text explains how «Company BKS» determines its investment outlook («Positive,» «Neutral,» or «Negative») for specific securities. This involves:* **Target Price Setting:** Analysts set price targets for 12 months ahead based on various valuation methods like P/E ratios, discounted cash flow (DCF), and dividend discount models (DDM).* **Excess Return Calculation:** The difference between the target price and current market price, considering future dividends and the company’s cost of capital, is calculated to determine excess return.

* **Outlook Classification:** An excess return above 10% results in a «Positive» outlook, below -10% a «Negative» outlook, and between -10% and +10% a «Neutral» outlook. Short-term discrepancies may occur due to market volatility.

* **Copyright & Distribution Restrictions:** The text concludes by stating that the material cannot be distributed, copied, reproduced, or modified without explicit written permission from «Company BKS.»

**Overall, this disclaimer provides transparency about the potential risks of investing and outlines the investment methodology employed by «Company BKS» in Russia.**