Позитив уже отражён в стоимости актива, далее ожидаются затраты на его развитие

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций компании. металлургического сектора Компания столкнется с трудностями.

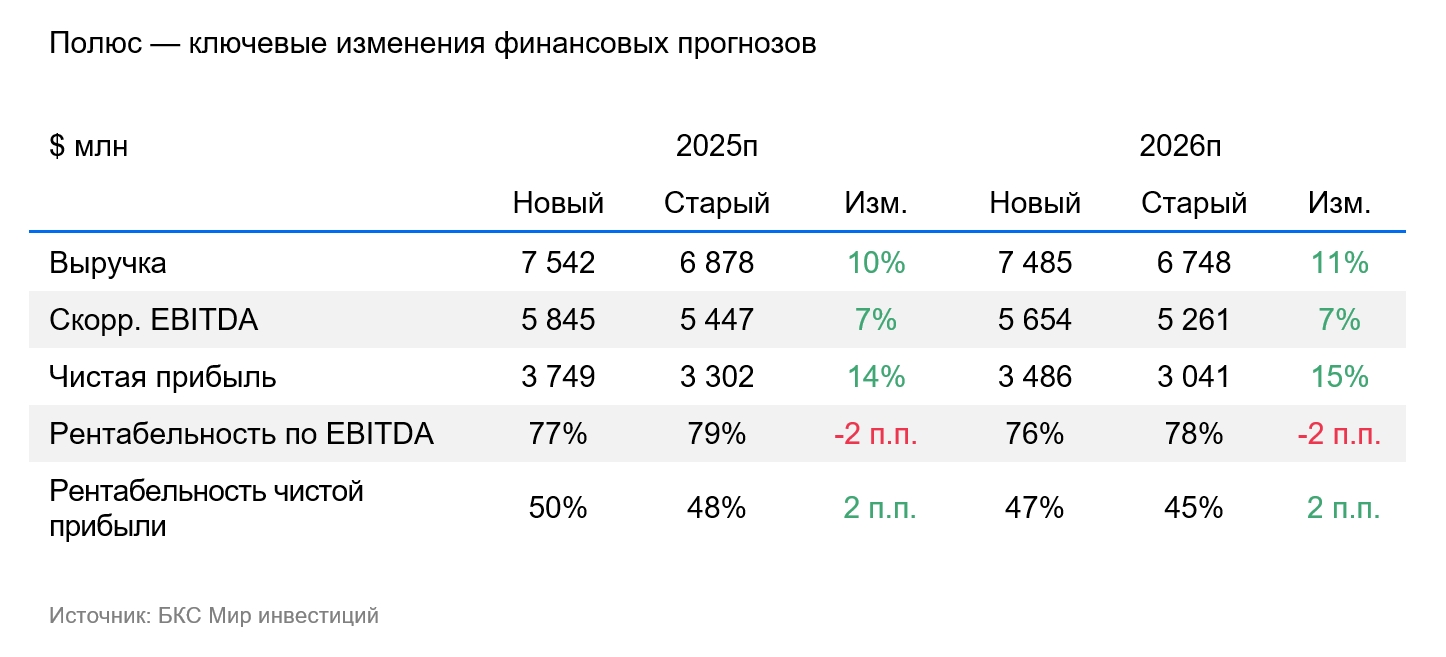

Целевую цену акций Полюса увеличиваем на 10% до 22 000 рублей и сохраняем негативный взгляд. Прогноз цен на золото повышен на 9% по сравнению с предыдущими оценками до 2 950 долларов за унцию, издержки увеличены после публикации отчёта и учтена более низкая безрисковая ставка.

Взгляд на компанию

Впереди большие вложения в проекты развития. Прошедшее ралли цен на золото, ослабление рубля и рост продаж привели к отличным финансовым результатам у Полюса.

Благодаря этому компании удалось выплатить рекордные дивиденды за 9 месяцев 2024 года — 1302 рубля на акцию. Менеджмент также предложил выплату за четвертый квартал в размере 730 рублей на акцию (73 рубля после дробления), что позитивно скажется на Полюсе.

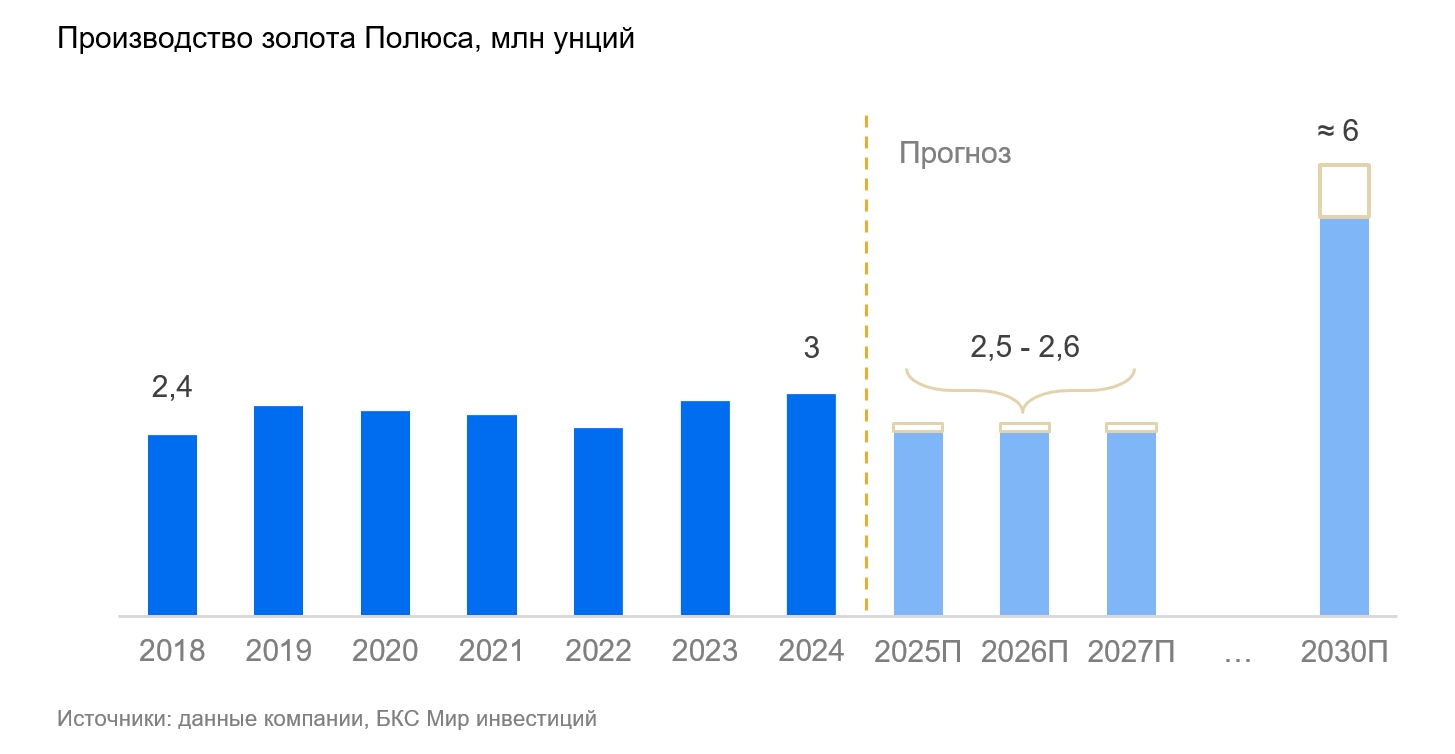

Мы считаем, что основная позитивная динамика уже отражена в стоимости акций золотодобытчика, поэтому повторения прошлогоднего роста не прогнозируем. Без нового бума драгметаллов, чего пока не ожидаем, денежный поток компании будут «съедать» рекордные инвестиции — 6 млрд долларов до 2028–2029 гг. — в Сухой Лог, который даст 2,3–2,8 млн унций с 2028–2029 гг., а также, вероятно, капзатраты на другие проекты роста — Чертово Корыто, Чульбаткан.

Успешный запуск проектов к 2030 году повысит стоимость бизнеса, но в ближайшие годы стимулов для роста цен бумаги пока нет.

Драйверы роста

Рост цен на золото. Рост цен на золото положительно сказывается на финансовых показателях компании «Полюс».

Ослабление рубля. Ослабление рубля к доллару позитивно влияет на прибыль Полюса из-за расчёта цен на золото в американской валюте.

Добыча золота превышает ожидания компании. В течение значительной части времени (за исключением 2020 и 2022 годов) «Полюс» добивался производственных показателей на 2–9% выше запланированных. Такая тенденция, по нашей оценке, воспринимается рынком как позитивный фактор.

Ключевые риски

Падение цен на золото. Понижение цен на металл доставит убыток компании.

Укрепление рубля. Укрепление рубля негативно влияет на прибыль Полюса из-за расчета цен на золото в долларах.

Капитальные затраты выше ожиданий. Из-за того, что примерно 40% капитальных затрат приходится на импортные товары, действующие санкции могут привести к увеличению расходов.

Основные изменения

Заложили рост цен на золото и затрат. Учитывая сохраняющуюся геополитическую неопределенность и растущий спрос на золото со стороны мировых центробанков, прогноз цен на золото повышен на 9%. Позитивное влияние оказала более низкая безрисковая ставка. В связи с снижением содержания золота в руде на Олимпиаде затраты пересмотрены вверх.

Ожидаемый результат — отрицательный. Предположительная стоимость через год — 22 000 рублей.

Наша расчетная цена акций Полюса определена с помощью модели дисконтирования денежного потока. По нашему мнению, избыточная доходность равна -10%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели(целям) инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and methodology document likely accompanying investment recommendations from «БКС Мир инвестиций» (BCS Mir Investicij), a Russian investment company. Let’s break down the key points:

**Disclaimer:**

* **Risk of Investment Loss:** The disclaimer emphasizes that investing in financial instruments carries inherent risk. Prices of securities can fluctuate, potentially leading to losses for investors. Past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can also impact the value of investments, particularly those involving foreign companies or currencies.

* **Legal Jurisdiction:** This material is intended for use by investors within Russia and complies with Russian regulations.

**Methodology for Investment Outlook:**

* **Target Price Analysis:** Analysts set 12-month target prices based on various valuation methods, such as:* **Multiples:** Analyzing price-to-earnings ratios (P/E), price-to-EBITDA ratios, and other metrics.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows generated by a company.* **Dividend Discount Model (DDM):** Valuing a stock based on the present value of its future dividend payments.

* **Excess Return Calculation:** The difference between the target price and the current price, considering expected dividends, is calculated as excess return.

* **Outlook Categories:*** **Positive:** Excess return over 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return under -10%

**Important Notes:**

* The methodology allows for short-term discrepancies between stock valuations and analyst outlooks due to market volatility.

* This material is copyrighted and should not be reproduced without permission from BCS Mir Investicij.

Let me know if you have any other questions about this disclaimer or methodology.