Падение прибыли «Ростелекома» может повлиять на размер дивидендов.

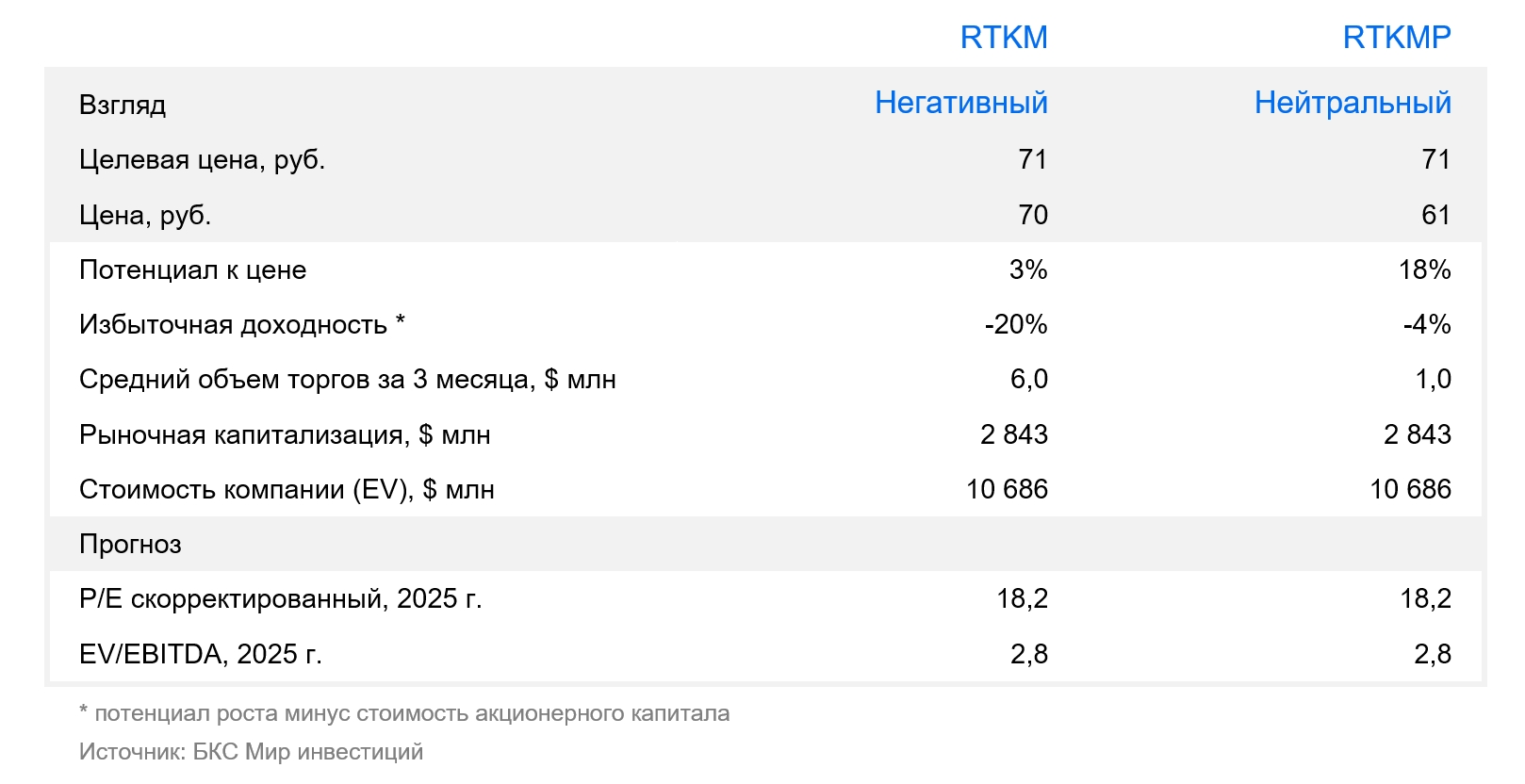

В стратегии на II квартал 2025 г. Анализируется российский рынок, с фокусом на отрасли и конкретные ценные бумаги. Устанавливается целевая цена для акций компании. технологического сектора Эксперты прогнозируют для акций Ростелекома к концу года цену 71 рубль. По их мнению, обыкновенные акции оцениваются как «Негативный», привилегированные — как «Нейтральный». В статье обсуждаются ожидания по поводу развития компании в ближайшем будущем.

В течение следующих двенадцати месяцев сохраняется «Негативный» прогноз по обыкновенным акциям Ростелекома, а по привилегированным — пересмотрен на «Нейтральный». Целевая цена повышена на 7%, достигнув 71 рубля за акцию. В расчет взят сдвиг капитальных затрат в будущее. Но даже после корректировки целевая цена предполагает отрицательную избыточную доходность по обыкновенным акциям — минус 20% при росте котировок на 25% за квартал. По привилегированным акциям избыточная доходность более сбалансирована — минус 4%. Таким образом, дисконт привилегированных акций к обыкновенным с начала года почти удвоился до 13%.

Мы считаем, что бумаги имеют доходность 9-10% на 2024 год, что кажется малопривлекательным, учитывая неопределенность с размером дивидендов.

Взгляд на компанию

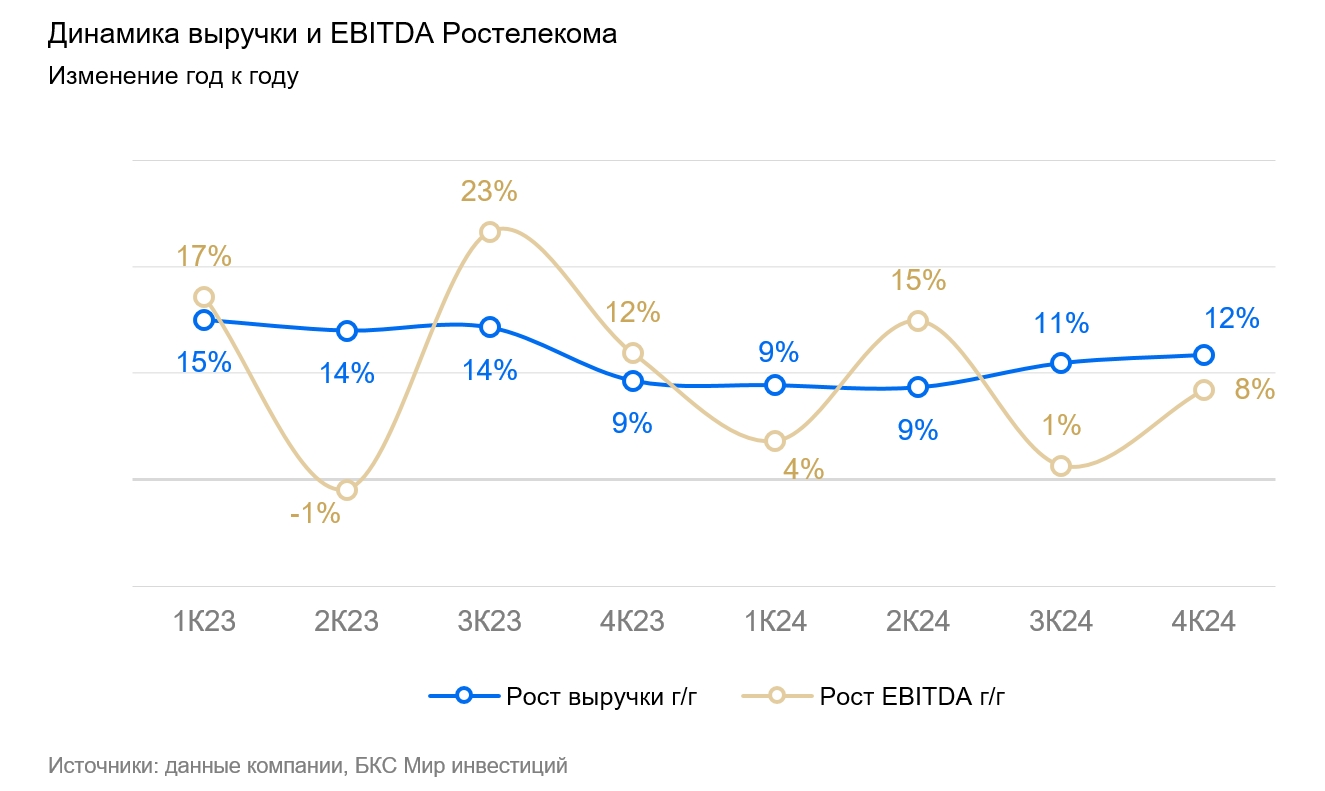

Отрасль телекоммуникаций достаточно стабильна при колебаниях экономики, имеет длительную историю выплат дивидендов, но с невысокой доходностью. Сектор телекоммуникаций, где работает Ростелеком, может быть более подвержен колебаниям экономики. В целом ожидается рост выручки и EBITDA к 2025 году. Высокие процентные ставки оказывают давление на прибыль, что создает неопределенность по поводу размера дивидендов в 2024 году, даже с учётом планов компании временно снизить капитальные затраты в этом году.

Ростелеком традиционно выплачивал дивиденды, но с невысокой доходностью. Предполагается, что в 2024 году дивиденды сохранятся на уровне прошлого года, благодаря росту выплат в процентах от чистой прибыли.

Драйверы роста

Надежное предприятие, появление новых перспектив. Компании телекоммуникационной отрасли традиционно хорошо себя чувствуют во время макроэкономической неопределенности. С 2022 года после изменений конкурентной обстановки у компании появились новые возможности для развития, особенно в сфере обслуживания корпоративных клиентов.

История выплат дивидендов спокойная, но с невысоким уровнем доходности, а величина дивидендов на 2024 год пока неизвестна. Исторически дивиденды Ростелекома связаны с чистой прибылью компании. Новая дивидендная политика пока не объявлена. С учетом снижения чистой прибыли на 43% в 2024 г. и прогноза ее дальнейшего сокращения на 15% в 2025 г., размер выплат за 2024–2025 гг. может быть ниже, чем за предыдущий год.

За последние годы дивиденды Ростелекома увеличивались, и государство, являющееся основным акционером компании, может стремиться к стабильности выплат. В связи с этим прогнозируется уровень дивидендов за 2024 год на уровне прошлого года — 6,06 рубля на акцию с дивдоходностью 9% по обыкновенным и 10% по привилегированным акциям. При сохранении коэффициента выплат дивиденды за 2024 год могут быть на 43% ниже, а дивдоходность — 5–6%.

Ввод новой стратегии и размещение акций дочерних компаний запланировано, но возможно не в ближайшем будущем. «Ростелеком» совершенствует стратегию, включающую дивидендную политику, и собирается представить её до конца года.

Компания намерена провести IPO облачного бизнеса (РТК-ЦОД) после заметного уменьшения процентных ставок в России. РТК-ЦОД попал под санкции Соединенных Штатов.

Ключевые риски

Высокие процентные расходы могут снизить прибыль, что создает угрозу размеру дивидендов. Умеренная долговая нагрузка Ростелекома: чистый долг/EBITDA без аренды — 1,7 на конец 2024 года. Рост капитальных затрат и процентных расходов привел к увеличению показателя с 1,5 на конец 2023 года.

Свободный денежный поток в 2024 году уменьшился на 61% до 11,6 млрд рублей после уплаты арендных обязательств. Повышение процентных ставок оказывает давление и на прибыль Ростелекома, которая снизилась на 43% в 2024 году. Предполагается, что высокие процентные ставки будут оказывать влияние на показатели и в 2025 году. Это несет риск для размера дивидендов за 2024 год и 2025 год — Ростелеком традиционно рассчитывал выплаты дивидендов на основе чистой прибыли.

Макроэкономические и регуляторные риски. Ослабление спроса в России негативно повлияет на выручку Ростелекома. Хотя сектор связи традиционно считается сравнительно стабильным, большая доля поступлений компании связана с проектами, по которым клиенты могут сокращать расходы при неопределенности рынка.

Главным регуляторным риском для «Ростелекома» является усиление контроля со стороны антимонопольного органа. Это может помешать оператору покрывать увеличение затрат повышением цен на услуги связи.

Сложности с закупкой оборудования для сети. Осложнение и удорожание трансграничных расчетов и импорта могут негативно повлиять на работу сети и перспективы развития центров обработки данных и облачных сервисов компании. Разработка новых базовых станций в РФ, в том числе «дочкой» Ростелеком, — позитивный тренд.

Основные изменения

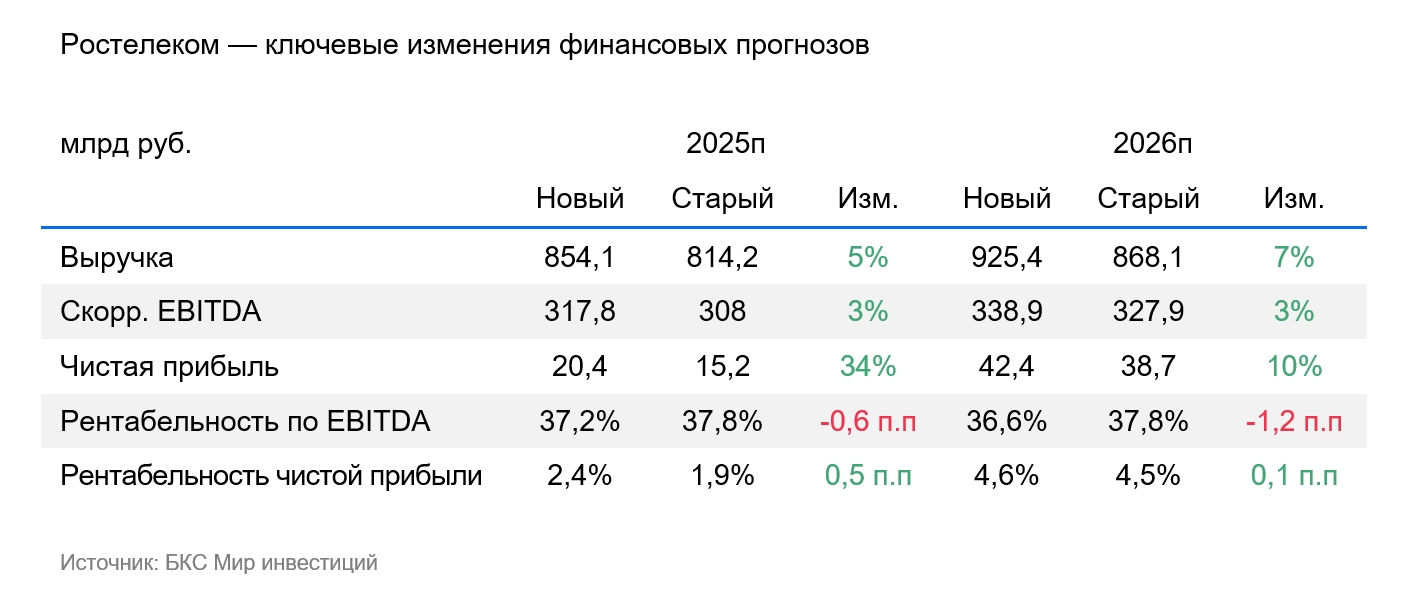

Взяты во внимание итоги 2024 года и сниженный прогноз по средней ключевой ставке в 2025 году. В связи с опубликованной годовой отчетностью прогноз EBITDA Ростелекома на период 2025–2026 гг. увеличен на 3%. Прогноз по чистой прибыли также повышен, основываясь на более низких ожиданиях ключевой ставки в 2025 г. Однако даже после уточнения прогноза сохраняется вероятность снижения чистой прибыли в 2025 году из-за высоких процентных ставок.

Прогноз чистой прибыли на 2025 год существенно отличается от консенсуса СПбМТСБ. Разные предположения по процентным ставкам и расходам, вероятно, являются причиной этого отличия. По выручке и EBITDA прогнозы близки.

Наш целевой P/E В 2025 году прибыль компании будет существенно больше, чем обычно, из-за действия высоких процентных ставок, и достигнет 15,4х против исторических 9,1х.

Взгляд на традицию — отрицательный, на предпочтения — нейтральный. Целевое значение к концу года — 71 рубль.

Новая целевая цена предполагает избыточную доходность -20% для обыкновенных акций и -4% для привилегированных. Из-за этого взгляд по привилегированным акциям Ростелекома повышен до «Нейтрального», а по обыкновенным сохраняется «Негативный» на ближайшие 12 месяцев.

Оценивание акций Ростелекома пока невысокое — 2,8 по коэффициенту множителя. EV/EBITDA, но 18,2х по мультипликатору P/Е Прогноз финансовых результатов компании на 2025 год учитывает предполагаемое снижение прибыли в текущем году, связанное с процентами.

В случае неизменности размера дивидендов по сравнению с прошлым годом ожидаемая доходность от дивидендов составит 9–10%, как показал наш анализ.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: Россия, г. Новосибирск, ул. Советская, д.37). У компании есть лицензии ФСФР России на брокерскую, дилерскую и депозитарную деятельность.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) рекомендуем воспользоваться размещённой ссылкой. https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment strategy from the Russian financial company «BKS». Here’s a breakdown:

**Key Points:**

* **Risk Disclaimer:** The text starts by emphasizing the inherent risks associated with investing in financial instruments. It clearly states that investments can lose value, and past performance doesn’t guarantee future results.

* **Currency Risk:** The disclaimer also mentions currency risk, which can impact investment returns due to fluctuations in exchange rates. This is particularly relevant for investors holding foreign securities or dealing with international markets.

* **Target Audience & Jurisdiction:** The text explicitly states that the material is intended for investors within Russia and must be used in accordance with Russian laws and regulations.

**Investment Strategy Explained:**

* **Analysts’ Role:** The company outlines its process for assigning investment ratings («Positive», «Neutral», or «Negative»). This involves analysts setting 12-month price targets based on various valuation methods (like P/E ratios, discounted cash flow analysis, etc.).

* **Outperformance Calculation:*** Analysts calculate the «excess return» by comparing the target price to the current share price, considering future dividends and their estimate of the company’s intrinsic value.

* **Rating Criteria:** The rating system is based on this excess return:* **Positive:** Excess return over 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return under -10%

**Other Important Points:**

* **Copyright & Usage Restrictions:** The text includes copyright information and prohibits the unauthorized distribution or modification of the material.

Let me know if you have any more questions about this financial disclaimer!