Озон: рост и повышение прибыльности в перспективе

В стратегии на II квартал 2025 г. Представлено обзорное исследование российского рынка, отдельных отраслей и ценных бумаг с указанием целевой цены акций компании. технологического сектора В предстоящем году Ozon прогнозирует выручку в размере 5400 рублей. Аналитики выражают оптимистичный прогноз по его развитию.

Подтверждаем позитивный взгляд на расписки маркетплейса Ozon после повышения целевой цены на 32% до 5400 рублей. Снижение ожиданий по процентным ставкам в модели и сильные результаты за 2024 год, а также повышение прогнозов на 2025 год и далее внесли вклад в повышение наполовину.

В 2024 году прибыль и финансовое состояние основного направления деятельности улучшились, и ожидается положительная динамика в 2025 году. Редомициляция устранит проблему с иностранной регистрацией, а долгосрочные перспективы остаются перспективными.

Взгляд на компанию

История развития и повышения прибыльности, главные угрозы исходят извне. Озон остаётся перспективным вариантом для инвестирования в развитие российского рынка электронных продаж. Компания занимает второе место по объёму товарооборота и демонстрирует стремительный рост. GMVКомпания находится на уровне выше рыночного, с потенциалом роста из-за развития рекламных и финансово-технологических сегментов.

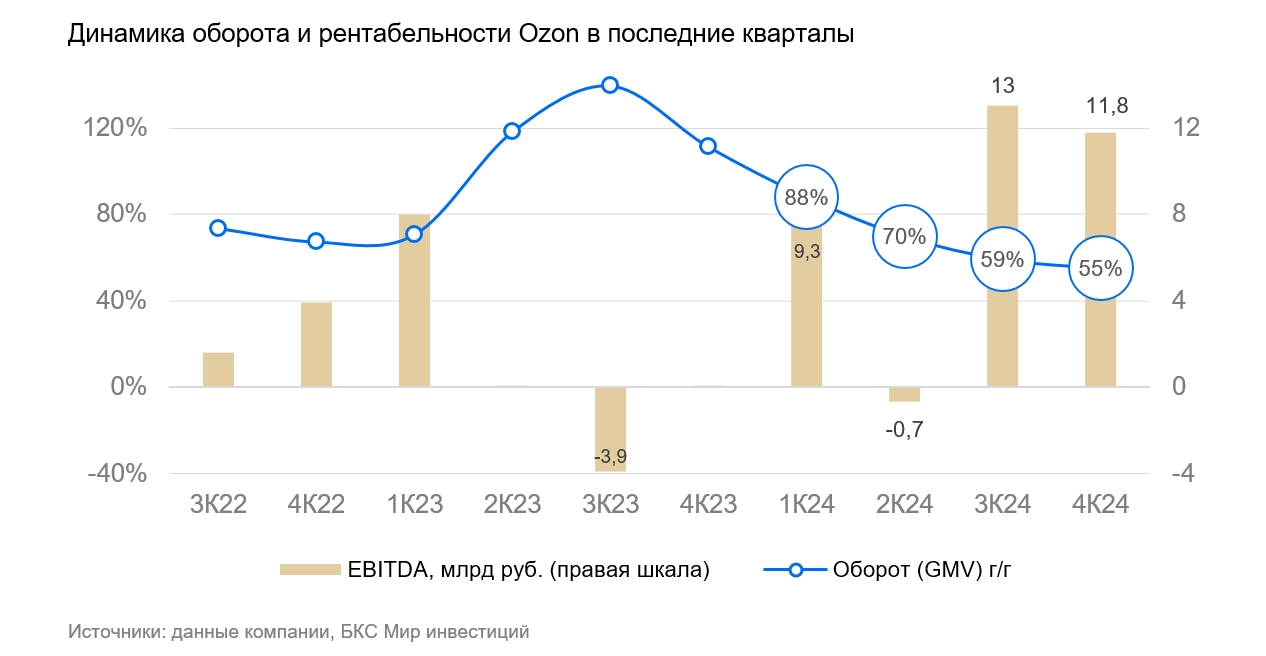

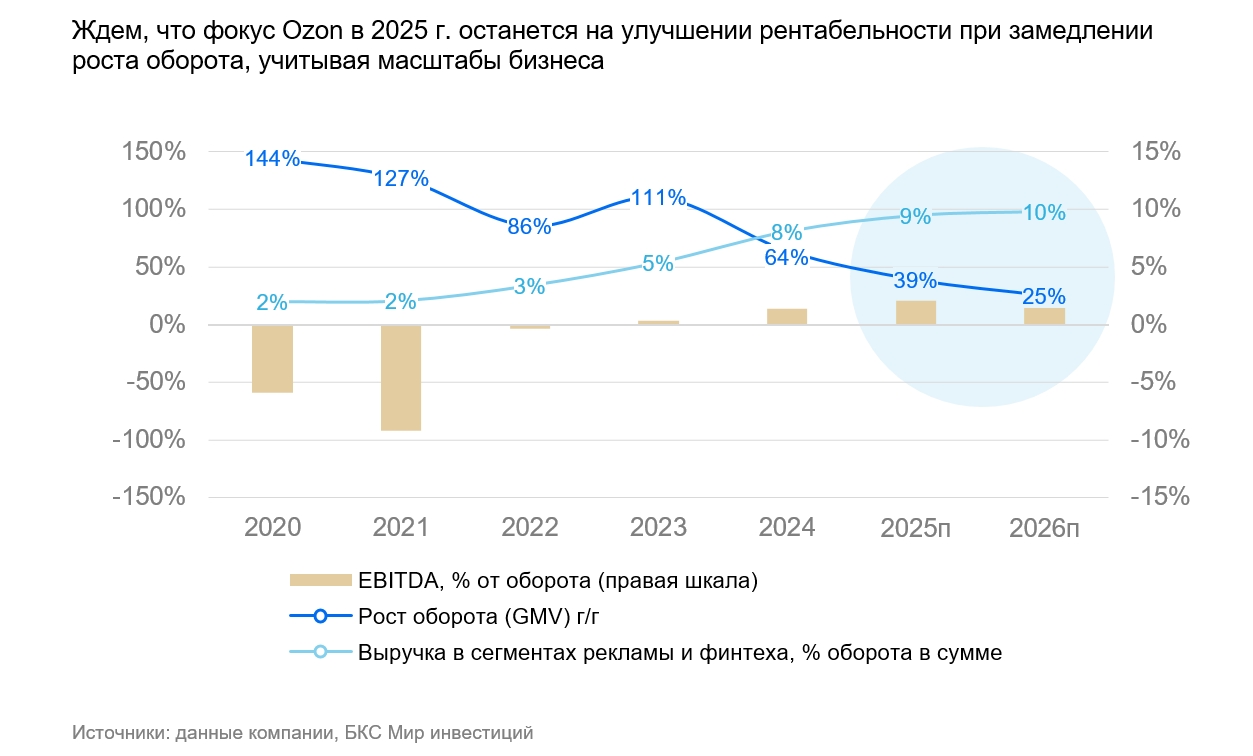

Выручка компании может меняться в течение кварталов, но наблюдается общий рост прибыли. В 2025 году ожидается дальнейший рост рентабельности EBITDA при замедлении увеличения оборота (GMV) по сравнению с прошлым годом. Тем не менее, показатели останутся значительными.

Конкуренция и регулирование могут замедлить рост при неблагоприятных изменениях в соответствующих областях, повлияв на сроки повышения маржинальности и долгосрочную рентабельность.

Озон имеет умеренную долговую нагрузку при чистом убытке, что снижает влияние высоких процентных ставок на бизнес. По состоянию на конец 2024 года у компании было 231 млрд рублей чистых денежных средств, включая счета клиентов в финансовом сегменте. Без этих средств чистый долг Ozon составлял около нуля.

Напомним, Ozon не платит дивиденды.

Драйверы роста

Распространение платформ электронной торговли и повышение прибыльности. Предполагается, что рост онлайн-продаж розничной торговли в России сохранится. В качестве крупного игрока Ozon получает преимущество за счет эффекта масштаба. Ожидается увеличение оборота Ozon на 39% к 2025 году после роста на 64% в 2024 и на 111% в 2023 году. Несмотря на прогнозируемое замедление темпа роста оборота, это обусловлено исключительно эффектом масштаба. Предполагается прирост оборота в 2025 году на 1,1 трлн рублей — примерно на уровне двух предыдущих лет.

Ozon продолжает улучшать свою прибыльность благодаря смещению акцента на этот показатель и росту доли прибыльных рекламных и финансовых сегментов. В 2025 году EBITDA Ozon составит 2,1% от оборота (GMV), по сравнению с 1,4% в 2024 году и 0,4% в 2023 году.

Реклама и финансовые услуги способствуют прибыльности и развитию. Рекламные и финансовые услуги демонстрируют устойчивый рост. В 2024 году выручка от рекламы составила 4,8% от общего оборота Ozon, увеличившись на 95%. Выручка от финтех-бизнеса возросла в 2,9 раза и достигла 3,2% от общего оборота Ozon.

По мнению экспертов, рост этих направлений способствует повышению доходности Ozon. Сравнивая с аналогами, такими как Яндекс, можно предположить, что реклама является высокодоходной отраслью. Ozon публикует данные о прибыли и EBITDA в сегменте финтех: чистый рентабельность до налогов составила 28% в 2024 году, а этот сегмент принёс 81% от общей EBITDA группы за год.

Предприятие намеренно расширяет финтех-деятельность, в том числе и в 2025 году. За меньше трех лет кредитный портфель увеличился с нуля до трёх процентов от оборота Ozon. Руководство ожидает, что через пять лет кредитный портфель составит 10–15% от оборота при сохранении … . рентабельности собственного капитала (ROE) на высоком уровне — не менее 30%.

Также Ozon намерен продолжать применять финансовые услуги компании за пределами маркетплейса: к 2024 году доля платежных операций вне площадки Ozon превысила 40%. Предполагаем, что успешное развитие финтех-сегмента может повысить оценку Ozon в будущем.

Редомициляция в 2025 гОжидается, что переход регистрации компании на отечественную территорию укрепит ее положение и уменьшит неуверенность, вызванную заграничной регистрацией.

Ключевые риски

Риск ужесточения регулирования. Обсуждение общих требований к маркетплейсам продолжается в России. Предполагается, что это не приведёт к существенным ограничениям для развития Ozon, но исключить такой вариант нельзя. В прошлом году антимонопольная служба признала Wildberries и Ozon коллективными монополистами с долей рынка около 80%. Ожидается, что внимание антимонопольной службы к бизнесу сохранится.

Крупные банки периодически поднимают вопрос о необходимости дополнительного регулирования финансовых технологий, относящихся к маркетплейсам. Центробанк намеревался вернуться к обсуждению банковских экосистем и банков внутри экосистем в 2025 году.

Изменения в законодательстве могут повлиять на рост и прибыль Ozon, однако пока эта угроза не кажется достаточной, чтобы ее отражать в прогнозах.

Инвестиции могут увеличиваться из-за конкуренции. Ожидается постепенное повышение доходности компании, но усиление конкуренции может этому помешать. Высокие процентные ставки могут наоборот смягчить конкурентную среду, полагаем мы.

Вероятность длительного прекращения торгов и резкого увеличения предложения акций из-за перерегистрации низкая. Акционеры Ozon одобрили перерегистрацию в прошлом году, и сейчас компания готовится к её завершению. Ожидается, что на финальной стадии торги на Мосбирже прервут работу. Предполагается, что приостановка продлится около месяца, не более, как это было с другими компаниями.

Не ожидаем мгновенного появления на рынке ценных бумаг из заграничных биржевых систем. Стандартный способ перерегистрации их не касается. Считаем, что после переноса у владельцев станет легче самим обменять бумаги.

Зарубежная инфраструктура владеет примерно тремя десятками процентов акций Ozon по оценке компании. Если акции будут поступать на биржу с конца 2025 года постепенно и рынок к этому времени восстановится, то такой график скорее повысит ликвидность, чем ограничит цены, полагаем мы.

Основные изменения

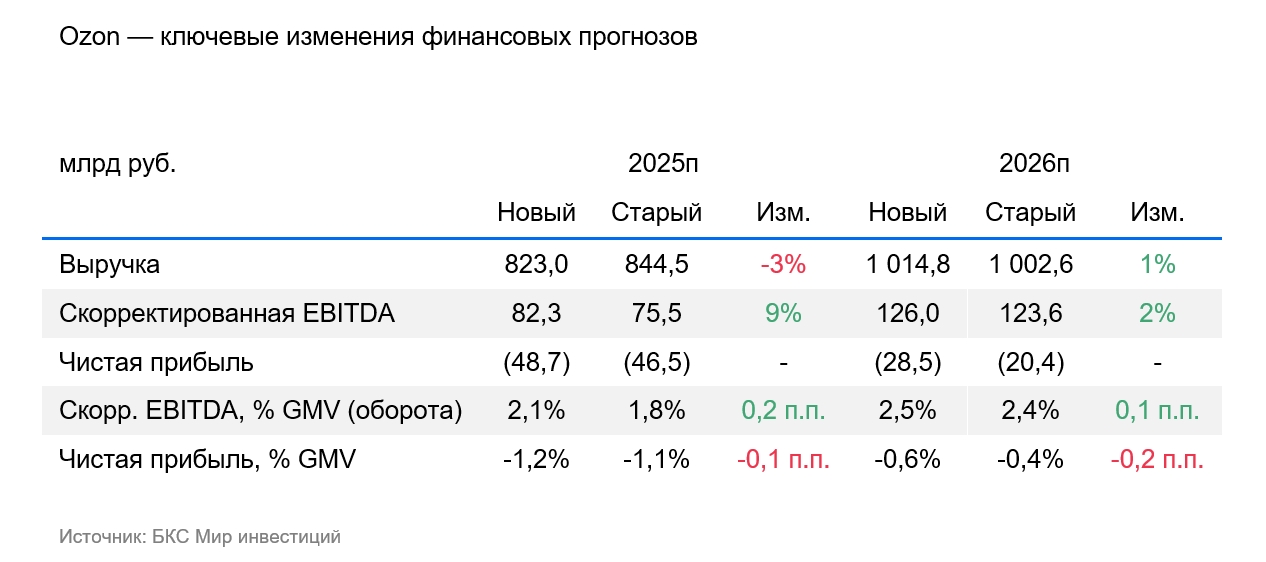

Модель учитывает положительные итоги 2024 года и стремление компании к повышению прибыльности. Прогноз оборота компании на 2025 год практически не изменен, но ожидается более высокая EBITDA (на 9% выше предыдущей оценки) за счет хорошей динамики рентабельности в 2024 году и ожидания более быстрого улучшения валовой рентабельности в текущем году.

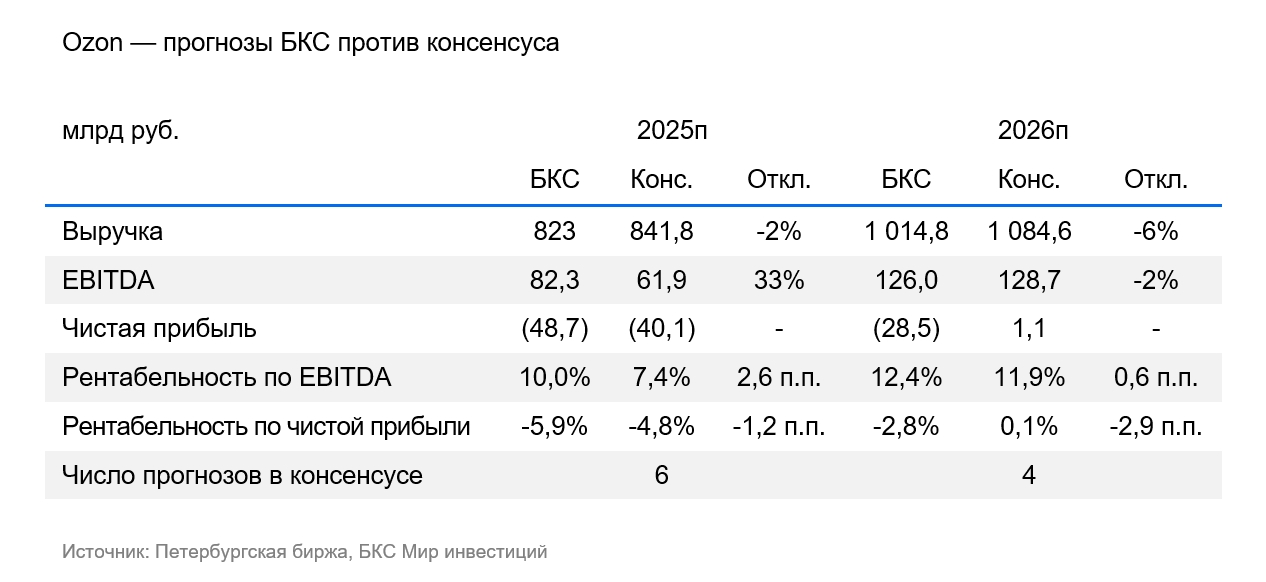

Прогнозы выручки, EBITDA и чистого убытка на 2024-2025 гг. существенно различаются с консенсусом, но сам консенсус не является показателем: диапазон прогнозов по выручке на 2025-2026 гг. для отдельных брокеров варьируется на треть, а EBITDA — в 1,5–2 раза. Такая ситуация объяснима: предсказания очень зависят от предположений о стратегии компании, конкуренции и регулировании.

Взгляди оптимистичный. Цену к концу года прогнозируют в 5400 рублей.

Ожидаемая прибыль от акций Ozon, согласно нашей оценке, превышает 11%.

Мы считаем, что акции оцениваются с премией к справедливой стоимости. EV/EBITDA Прогнозируемые показатели EBITDA в 10 раз к 2025 году и 6,5 раза к 2026 году делают данное предложение привлекательным для динамично развивающегося предприятия.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and methodology statement from the Russian investment firm OOO «Company BKs» («БКС»). Let’s break down its key points:

**Risk Disclaimer:**

* **Investment Risk:** Investing in financial instruments carries inherent risk. The value of securities and investments can fluctuate, leading to potential losses, including complete loss of principal. Past performance is not indicative of future results.

* **Currency Risk:** Exchange rate fluctuations can negatively impact the price or returns of securities or investments mentioned in the material. This is particularly relevant for investments in foreign-listed companies via depositary receipts.

**Geographical Scope:**

* The material is intended for investors within Russia and should be used in accordance with Russian law.

**Methodology for Investment Outlook («Взгляд от Дирекции инвестиционной аналитики БКС»):**

1. **Target Price Setting:** Analysts establish 12-month target prices based on their assessment of a company’s investment attractiveness. They employ various valuation methodologies, such as:* **Multiples Analysis (P/E, EBITDA):** Comparing the company to its peers using financial ratios.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows generated by the company.* **Dividend Discount Model (DDM):** Valuing the company based on the present value of its future dividend payments.

2. **Calculating Excess Return:** This measures the potential return exceeding the current market price, considering both the target price and anticipated dividends over the next 12 months. It also factors in the estimated cost of capital for the company’s equity.

3. **Investment Outlook Classification:*** **Positive (свыше +10%):** Excess return greater than 10%.* **Neutral (-10% to +10%):** Excess return between -10% and +10%.* **Negative (менее -10%):** Excess return less than -10%.

4. **Temporary Discrepancies:** Short-term deviations (up to 10 trading days) may occur due to rapidly changing market conditions.

**Copyright & Distribution Restrictions:**

* The material is protected by copyright and cannot be distributed, copied, reproduced, or modified without written permission from OOO «Company BKs.»

In essence, this document provides transparency about the risks associated with investing and outlines how BKs analysts determine their investment outlook for companies.