Норильский Никель: в условиях низких цен и высоких процентов

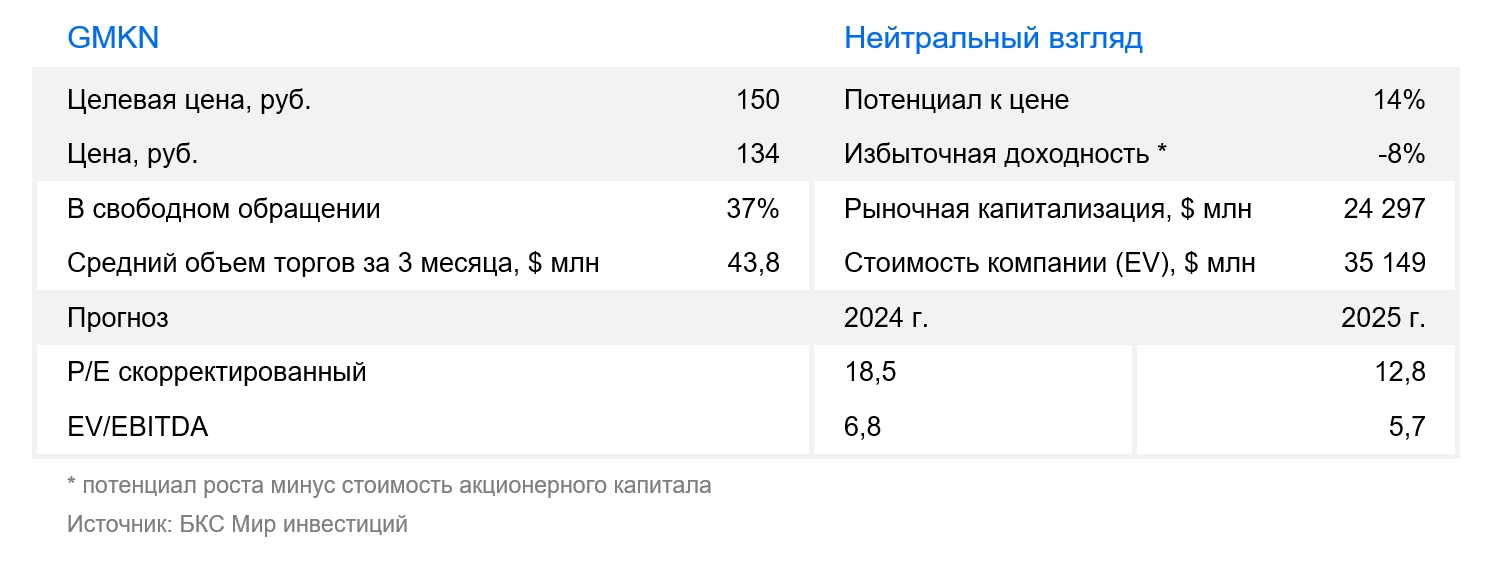

В стратегии на II квартал 2025 г. Представлена оценка российского рынка, отдельных отраслей и ценных бумаг. Установлена целевая цена акции компании. металлургического сектора Цена акций «Норильского никеля» составляет 150 рублей, прогноз — «Нейтральный». В данной статье рассмотрим перспективы компании в обозримом будущем.

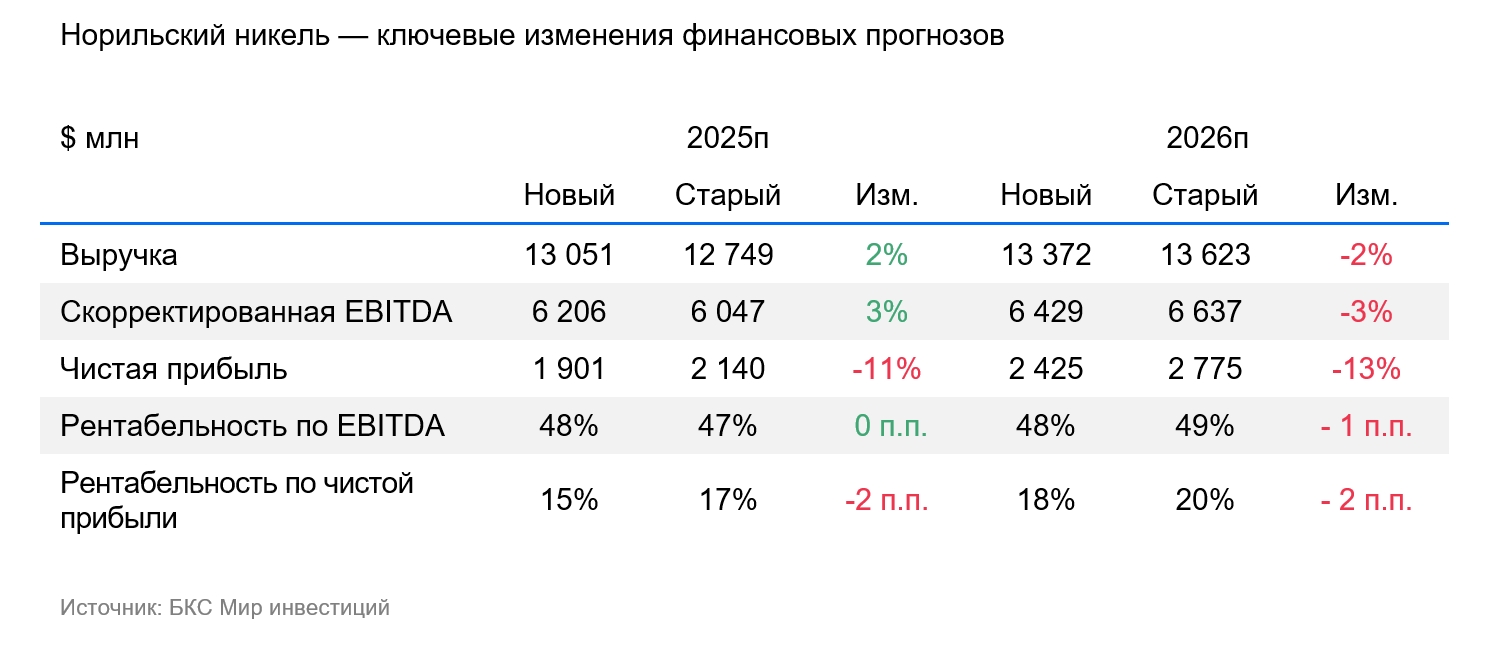

Целевая цена по бумагам Норильского никеля держится на уровне 150 руб., сохраняется «Нейтральный» взгляд. Котировки с начала года выросли на 13%, но результаты давят значительные процентные расходы. На этом фоне оценка на 2025 год выглядит высокой — 11х по мультипликатору Р/Е. Ожидается, что в 2026 году мультипликатор снизится до исторических 8,3х вследствие умеренного восстановления цен на металлы и падения процентных ставок.

Взгляд на компанию

Есть предпосылки для улучшения. В 2024 году Норникеля давили несколько факторов: снизились цены на никель и палладий — металлы, составляющие почти половину дохода компании, а ещё её обременяли значительные расходы на уплату экспортных пошлин.

Свободный денежный поток сократился в течение года более чем в пять раз, что существенно затруднило возможность выплаты компанией «Норникель» приемлемых дивидендов.

Надеемся, что в этом году ситуация улучшится. Планируемое снижение инвестиций на 315 миллионов долларов, отмена экспортной пошлины в размере 536 миллионов долларов и частичное восстановление цен на металлы должны способствовать этому. По нашим оценкам, доходность… свободного денежного потока Прогнозируемый показатель может достичь 6,5% в текущем году, что значительно больше чем 2% за предыдущий год.

Вопрос о выплате дивидендов пока неясен. Руководство не определилось с направлением денежных средств. Возможно, свободную сумму потратят на сокращение задолженности.

Драйверы роста

Слабый рубль. Экспортный характер деятельности Норникеля делает его уязвимым к колебаниям курса рубля. Падение валюты с текущих значений оказывает прямое воздействие на финансовые показатели компании. За счет роста экспортной выручки в рублях ослабление национальной валюты потенциально улучшит результаты работы предприятия.

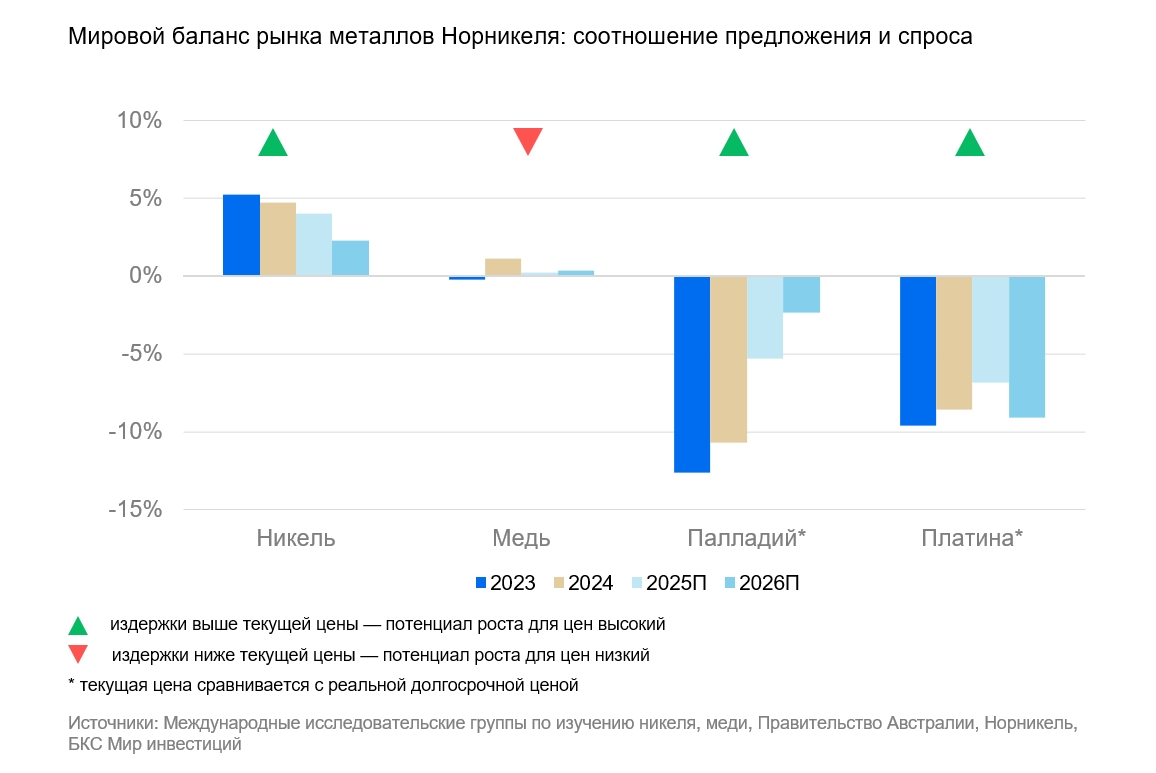

Рост цен на металлы. Цены на никель и палладий достигли исторического минимума. Около половины производителей никеля работают с убытком. Неприбыльные предприятия в Индонезии прекращают деятельность. писалОкружающая PT Gunbuster Nickel Industry ситуация критически сложная, и компания может обанкротиться.

Оптимизация в отрасли способна сократить мировые запасы и стабилизировать цены.

С платиновыми металлами положение мало чем улучшилось, несмотря на то, что задолженность невелика и позволяет пока не менять планы по производству. Впрочем, в дальнейшем могут появиться причины для приостановки работы убыточных месторождений.

Санкционные послабления. В наших моделях пока не учитывается этот фактор из-за высокой геополитической неопределенности. Тем не менее положительный сюрприз в этой области безусловно повысит прибыль ГМК. Возобновление финансирования оборотного капитала может позволить компании сократить долг на $1–1,5 млрд.

Ключевые риски

Высокие капитальные затраты. Рост инвестиций в проекты развития повлечет за собой снижение денежного потока и дивидендов в ближайшие годы. К таким проектам относятся «Южный кластер», модернизация Талнахской обогатительной фабрики (ТОФ-3) и перемещение медного завода в Китай.

Снижение цен на металлы, крепкий рубль. Усиление торговых войн и/или сохранение курса рубля на нынешнем уровне (или его укрепление) повлечет за собой снижение цен на металлы, что негативно повлияет на прибыль ГМК.

Основные изменения

Больше рублевых задолженностей влечет за собой рост процентов по кредитам. Ранее около 40% долга компании составляло рублёвые займы, сейчас эта доля возросла до примерно 70%. Из-за более высоких рублевых ставок повысились прогнозы процентных расходов, что отрицательно повлияло на чистую прибыль.

Взгляд нейтрален. Целевое значение через год — 150 рублей.

Оценивается целевая стоимость акций Норильского никеля по заданному методу. дисконтирования денежных потоковМы оцениваем потенциал роста в 14%, избыточная доходность составит минус 8%.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии ФСФР России на осуществление брокерской, дилерской и депозитарной деятельности (номера: 154-04434-100000, 154-04449-010000, 154-12397-000100).

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для подачи обращения), перейдя по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment outlook methodology from a Russian brokerage firm, «Company BC». Here’s a breakdown:

**Key Points:**

* **Risk Disclaimer:** The text begins by emphasizing the inherent risks involved in investing. It states that the value of financial instruments can fluctuate, leading to potential losses for investors. Historical performance is not indicative of future results, and exchange rate fluctuations can also impact investment value.

* **Material Applicability:** The disclaimer specifies that this material is intended for investors within Russia and must be used in compliance with Russian regulations.

* **Investment Outlook Methodology:** * Analysts at «Company BC» assign ratings («Positive», «Negative», or «Neutral») to securities based on their perceived investment attractiveness.* They determine target prices for the next 12 months using various valuation methods, such as:* Price-to-Earnings (P/E) ratio analysis* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM) analysis

* **Target Price Calculation:*** Target prices are used to calculate the «excess return,» which represents the potential return from the target price relative to the current stock price, considering future dividends and the cost of capital.* An excess return greater than 10% results in a «Positive» outlook; less than -10% leads to a «Negative» outlook; and between -10% and +10% earns a «Neutral» outlook.

* **Disclaimer Regarding Distribution:** The text prohibits the distribution, copying, reproduction, or modification of the material without prior written consent from «Company BC.»

**Overall Purpose:** This disclaimer and methodology explanation aim to:

* Inform investors about the risks associated with investing in securities.

* Clearly outline the criteria used by «Company BC» to assign investment outlooks («Positive», «Negative», or «Neutral») to stocks.

Let me know if you have any further questions about this text!