НЛМК: возможен частичный выигрыш от американских таможенных пошлин.

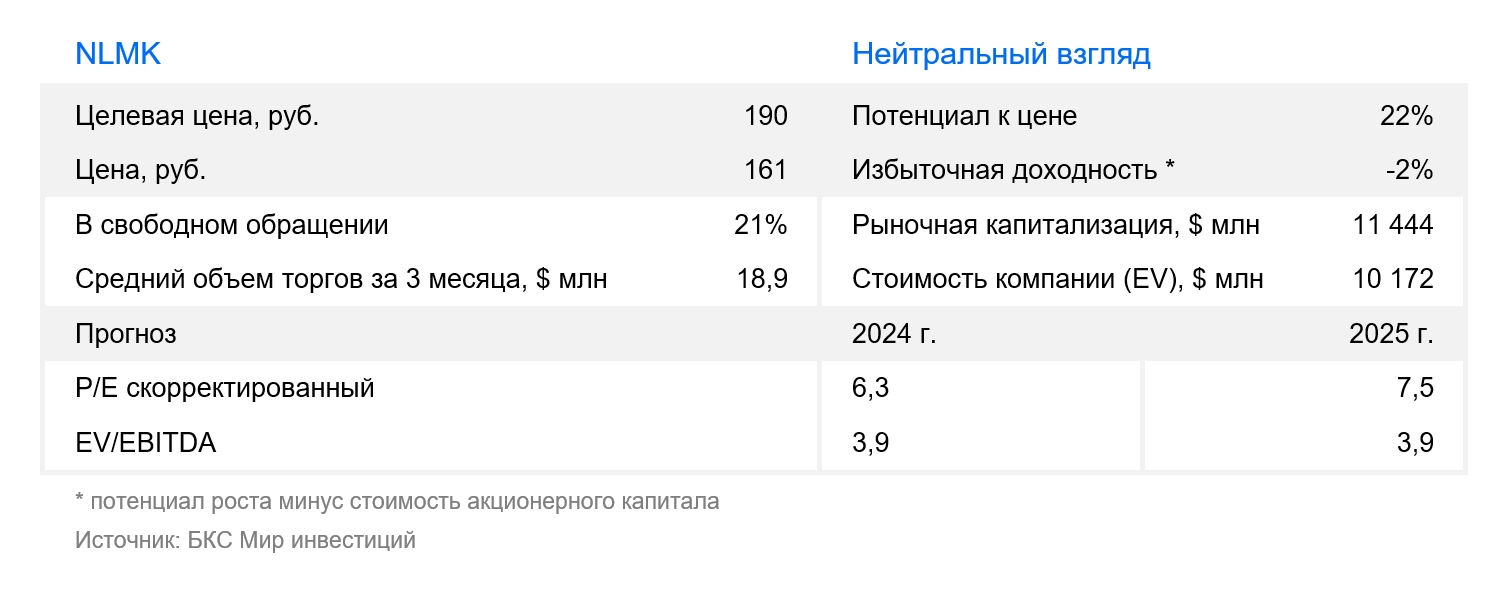

В стратегии на II квартал 2025 г. Анализируется российский рынок с рассмотрением отдельных секторов и акций. Указывается целевая цена бумаг компании. металлургического сектора Стоимость НЛМК составляет 190 рублей, прогноз — «Нейтральный». Публикация раскрывает ожидания компании на ближайшее будущее.

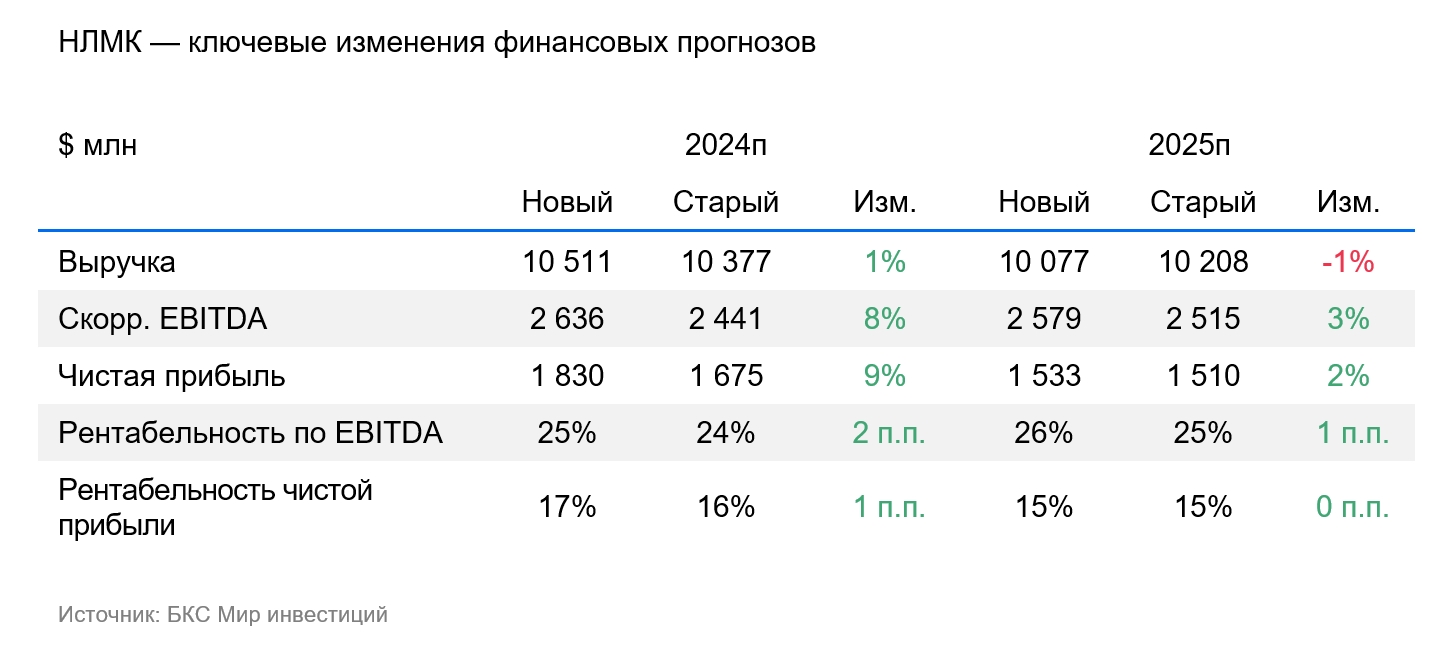

Целевую цену акций НЛМК повышаем на 19% до 190 рублей и меняем оценку с «Негативной» на «Нейтральную». В расчет модели включена более низкая безрисковая ставка, а также повышенные цены на сталь для американского дивизиона в связи с новыми пошлинами.

Взгляд на компанию

Снижение процентов будет способствовать успешности бизнеса сталевара. Ассоциация «Русская Сталь» оценивает сокращение металлопотребления в России в 2024 году на 6% по сравнению с предыдущим годом. Предполагается, что в 2025 году объемы могут снизиться еще на 2–3%.

Такой низкий спрос, в значительной степени обусловлен высокой ключевой ставкой, среднее значение которой составит, по оценкам, 19,5%.

Стабилизацию отрасли прогнозируют к концу года, а восстановление начнётся с нового года при среднестатистической ключевой ставке 13,9% и росте ВВП на 1,3%.

Часть продукции НЛМК продаётся за рубежом — экспорт доходит до 40%, более половины из них направляется в страны ЕС, согласно данным MMI. Компания имеет завод в США и выигрывает от недавнего роста цен на сталь в этой стране после введения пошлин новой администрацией.

Драйверы роста

Выплата дивидендов. НЛМК на данный момент — единственный среди металлургических компаний, не выплачивавший дивидендов за весь прошлый год. Предложение о дивидендах в кратком периоде могло бы подтолкнуть рост стоимости акций компании.

Снижение процентных ставок в России. Как отмечалось ранее, меньшие проценты по кредитам увеличат активность в строительстве и других отраслях, нуждающихся в металле. Это повысит спрос на сталь в России.

Рост цен на сталь в мире/России. Рост цен на сталь поспособствует улучшению финансового положения металлургических предприятий.

Ослабление рубля. Более слабая валюта способна повысить выручку от экспорта и, через некоторое время, положительно отразиться на внутренних ценах. Связь внутреннего рынка с мировым, хотя и ослабла, по-прежнему достаточно значительна.

Ключевые риски

Укрепление рубля. Мощный рубль мешает вывозу продукции и потенциально понизит цены на отечественную сталь.

Снижение цен на сталь. Мировые тарифные войны грозят привести к корректировке цен на сталь, что может повлиять и на российские цены, хотя их зависимость от мировых рынков уменьшилась.

Основные изменения

В Соединенных Штатах подняли стоимость стали, снизили бесрисковую ставку. Вследствие применения таможенных пошлин на стальные изделия в Соединенных Штатах американские цены поднялись на 40% с февраля. Это повлекло за собой увеличение прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) НЛМК на спотовом рынке на 19%.

Мы повысили прогнозные цены на американские товары и приняли во внимание более низкую безрисковую ставку, что улучшило общую оценку.

Взгляд нейтральный, целевая цена через год — 190 рублей.

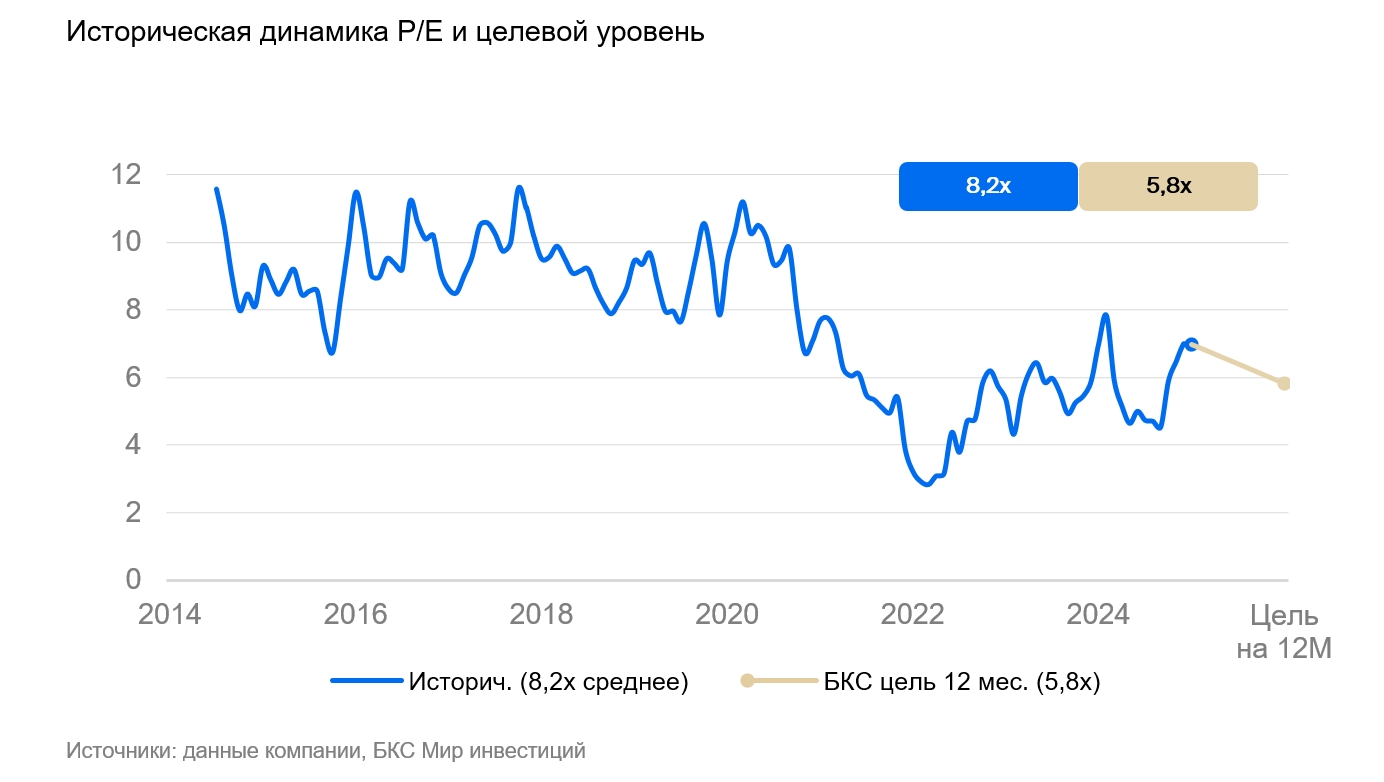

Целевую цену акций НЛМК, рассчитанную по методу дисконтирования денежных потоков, повышаем на 19%, до 190 рублей, в течение следующих 12 месяцев. При учете избыточной доходности -2% меняем взгляд на «Нейтральный».

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты из текста.

Материал создан и распространяется ООО «Компания БКС». (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской, дилерской и депозитарной деятельности. Рекомендуем ознакомиться с информацией о компании, услугах, декларацией о рисках, документами по финансовым инструментам и связанным с ними рискам по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment strategy from a Russian financial company called «ООО ‘Компания БКС'» (Company BKS).

Here’s a breakdown:

**Disclaimer:**

* **Investment Risk:** It clearly states that investments in financial instruments carry risk, and the value of securities can fluctuate. Investors may lose some or all of their investment. Past performance doesn’t guarantee future results. Currency exchange rates can also impact investment returns negatively, especially for foreign investments.

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian laws.

**Investment Strategy:**

* **Target Price Methodology:** Analysts at BKS set target prices for securities 12 months into the future based on their attractiveness. They use various methods like:* Multiples analysis (P/E, EBITDA, etc.)* Discounted cash flow (DCF) models* Dividend discount model (DDM)

* **Outlook Classification:** Based on the target price and current market conditions, they assign «Positive,» «Neutral,» or «Negative» outlooks:* **Positive:** Expected excess return (target price return + dividends) over 10% compared to current price.* **Neutral:** Excess return between -10% and +10%.* **Negative:** Expected excess return less than -10%.

* **Temporary Discrepancies:** They acknowledge that market volatility can temporarily cause discrepancies between the outlook and calculated excess returns for up to 10 trading days.

**Legal & Copyright:**

* The material cannot be distributed, copied, reproduced, or modified without written permission from BKS.

Essentially, this disclaimer outlines the risks associated with investing and explains how BKS analysts determine their investment recommendations (outlooks).