На алмазном рынке сохраняется давление

В стратегии на II квартал 2025 г. Анализируется российская рыночная ситуация, выделяются некоторые отрасли и ценные бумаги. Устанавливается ориентировочная стоимость акций компании. металлургического сектора АЛРОСА оценивается в 57 рублей со «негативным» взглядом. В статье рассматриваются перспективы компании.

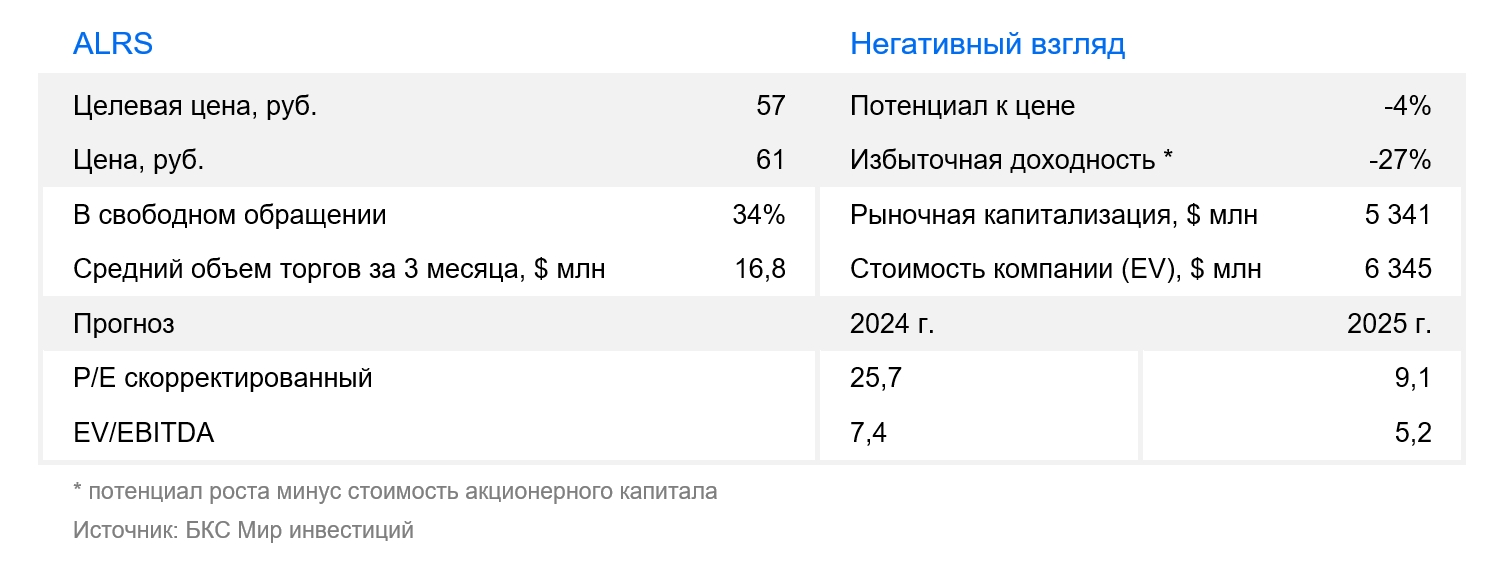

Цену целевых акций АЛРОСА повышаем на 8% до 57 рублей. Причина — снижение безрисковой ставки. Вместе с тем, прогнозы по алмазному рынку остаются неясными; позиция по бумаге сохраняется как «Негативный».

Взгляд на компанию

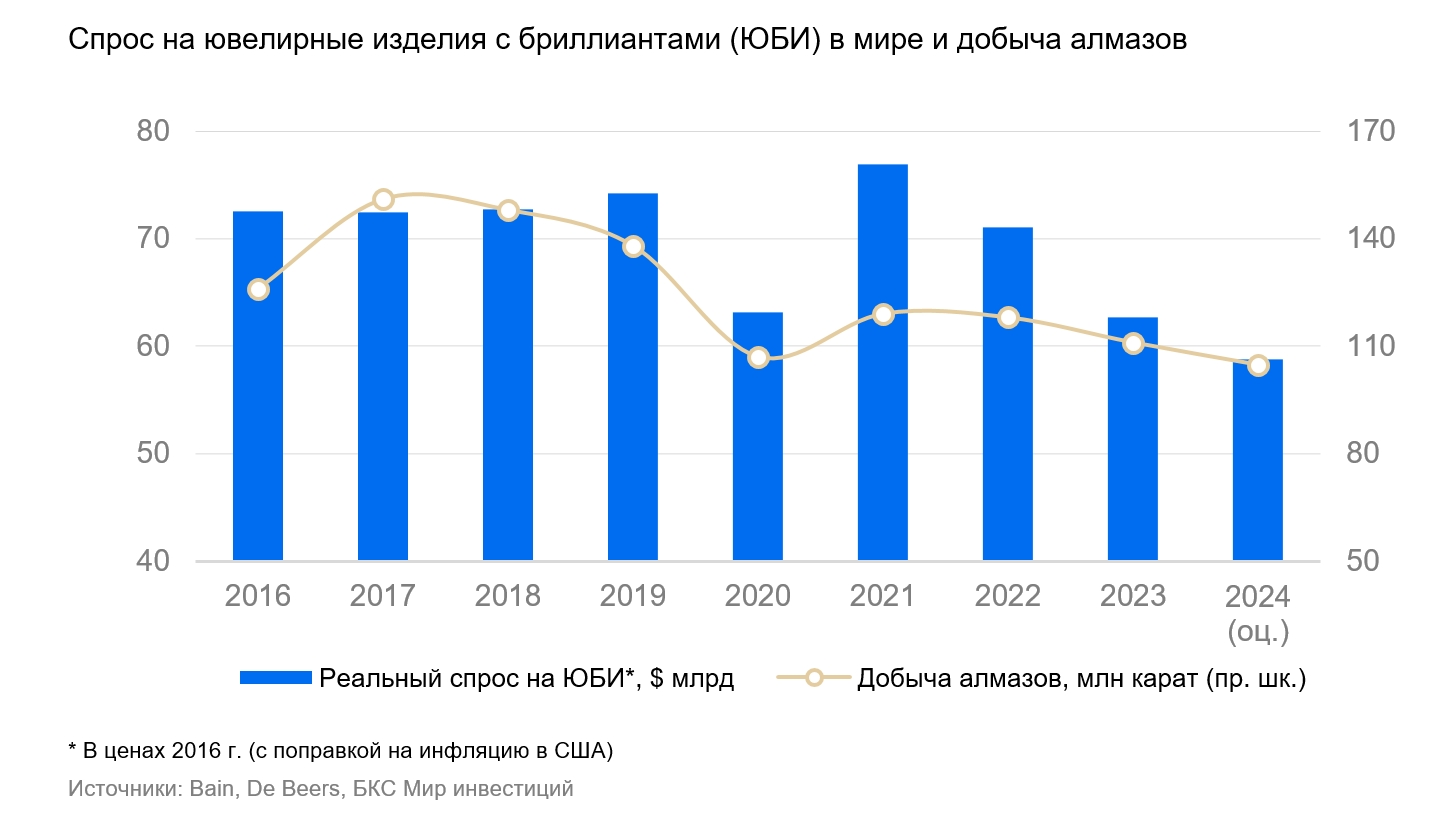

Сфера алмазно-бриллиантовых изделий до сих пор находится в кризисе, и прогнозов быстрого восстановления нет. Два года сектор переживает спад из-за снижения спроса на ювелирные изделия с бриллиантами в США и Китае, а также возрастающей популярности искусственных камней среди молодых людей. С этим согласны и посредственные показатели ведущих компаний отрасли — АЛРОСА и De Beers.

Этот год останется трудным для отрасли, но следующий может принести восстановление из-за снижения мирового предложения алмазов.

Драйверы роста

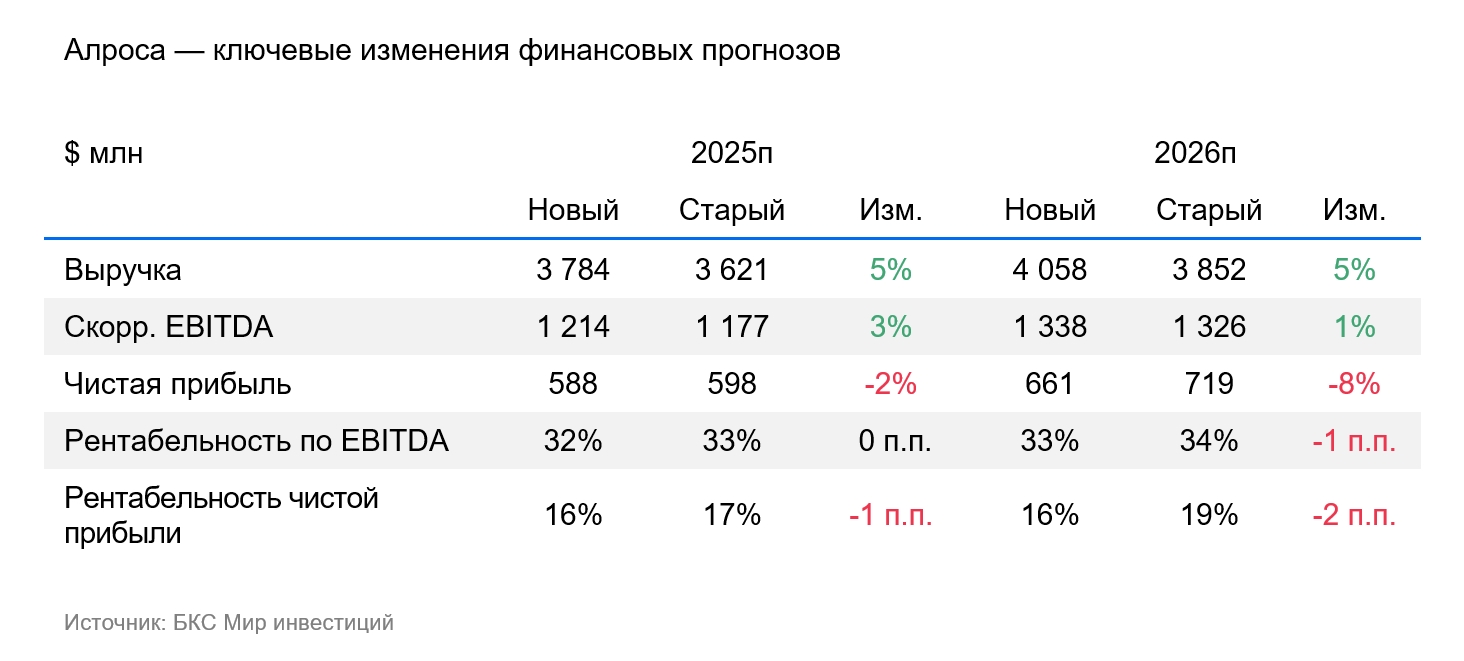

Рост цен на алмазы. Рост цен на алмазное сырье благоприятно повлияет на финансы и выплаты дивидендов АЛРОСА.

Ослабление рубля. Из-за того что большая часть доходов АЛРОСА приходится на иностранную валюту, снижение курса рубля благоприятно сказывается на финансовом положении компании.

Ключевые риски

Снижение цен на алмазы. Снижение цен приведет к уменьшению прибыли и денежного потока компании.

Укрепление рубля. Сильный рубль сохраняется, что снижает доходность АЛРОСА по EBITDA до чуть более 20%, в то время как исторически этот показатель превышал 40%. Если курс не изменится или укрепится, это негативно повлияет на прибыль компании.

Основные изменения

Главное влияние на цену товара — снижение безрисковой ставки. Мы уменьшили величину безрисковой ставки до 15,5%, с 16,25%. Это привело к понижению ставки дисконтирования и благоприятно сказалось на оценке.

Прогноз негативный, целевая цена через год — 57 рублей.

Согласно нашим подсчётам, избыток дохода равен -27%.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданными ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для отправки обращений) по ссылке. https://bcs.ru/regulatoryЭтот текст является **информационным документом** от компании БКС, содержащим важные замечания и информацию для инвесторов.

Вот основные моменты:

* **Риски инвестирования:** Текст начинается с предупреждения о рисках инвестирования. Цена ценных бумаг может как расти, так и падать, а инвесторы могут потерять свои вложения. Историческая динамика не гарантирует будущих результатов, а колебания обменных курсов также могут повлиять на стоимость инвестиций.

* **Регистрация и правовая база:** БКС работает в России, и данный материал предназначен для инвесторов на территории России с учетом российского законодательства.

* **Методология оценки акций:** Компания БКС использует определенную методологию для определения «взгляда» (Позитивный, Нейтральный, Негативный) на акции:* Аналитики устанавливают целевые цены на акции через 12 месяцев.* Целевые цены рассчитываются с помощью разных методов оценки (мультипликаторы, DCF, DDM).* «Избыточная доходность» — это прогнозируемая доходность по целевой цене за 12 месяцев, с учетом будущих дивидендов и текущей стоимости акции.

* **Класификация взглядов:*** «Позитивный» взгляд — избыточная доходность свыше 10%* «Нейтральный» взгляд — избыточная доходность в диапазоне от -10% до +10%* «Негативный» взгляд — избыточная доходность менее -10%

* **Запрет на распространение:** Материал не может быть распространен, скопирован или изменен без письменного разрешения компании БКС.

**Важно помнить:**

Этот текст предоставляет лишь краткий обзор информации от компании БКС. Перед принятием каких-либо инвестиционных решений необходимо провести собственное глубокое исследование и проконсультироваться с квалифицированным финансовым консультантом.