Мечел: высокая процентная ставка и укрепление рубля оказывают сильное влияние

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных секторов экономики и конкретных ценных бумаг. Установлена целевая цена акций одной из компаний. металлургического сектора Цена товара Мечела составляет 160 рублей, а его вид нейтральный. В статье представлено предположение о том, какие события могут произойти с компанией в скором будущем.

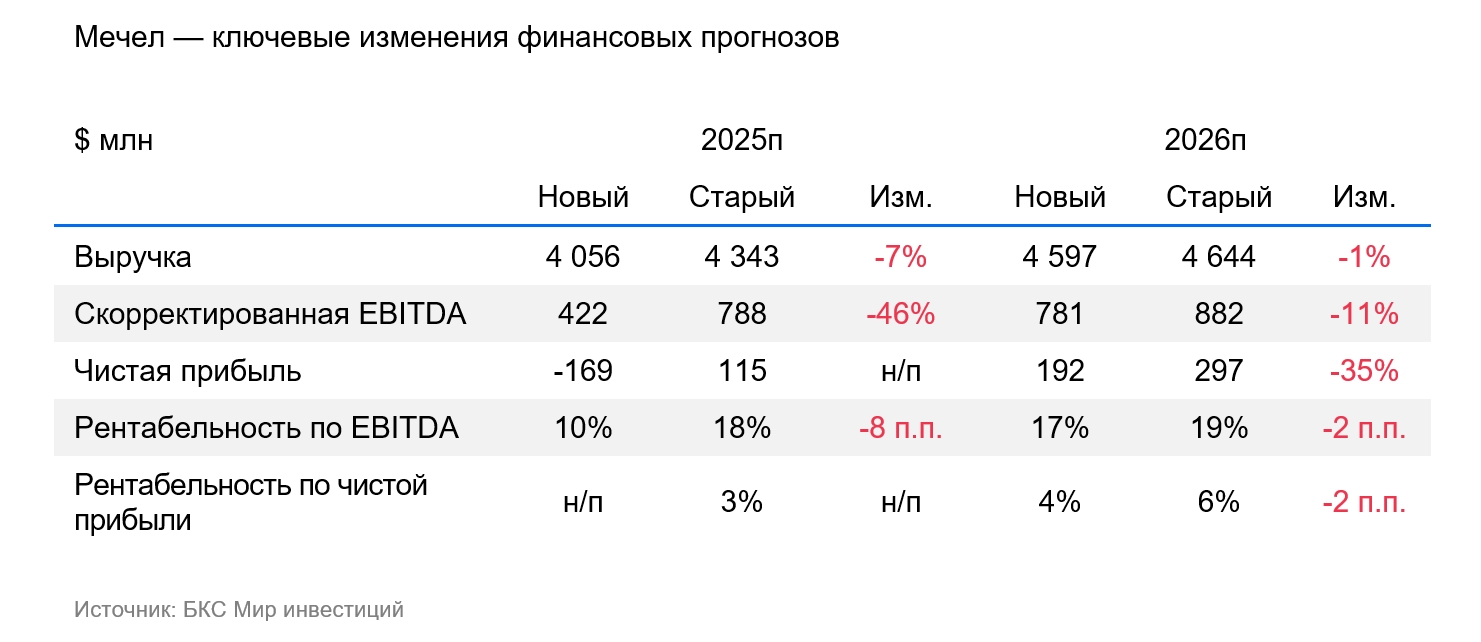

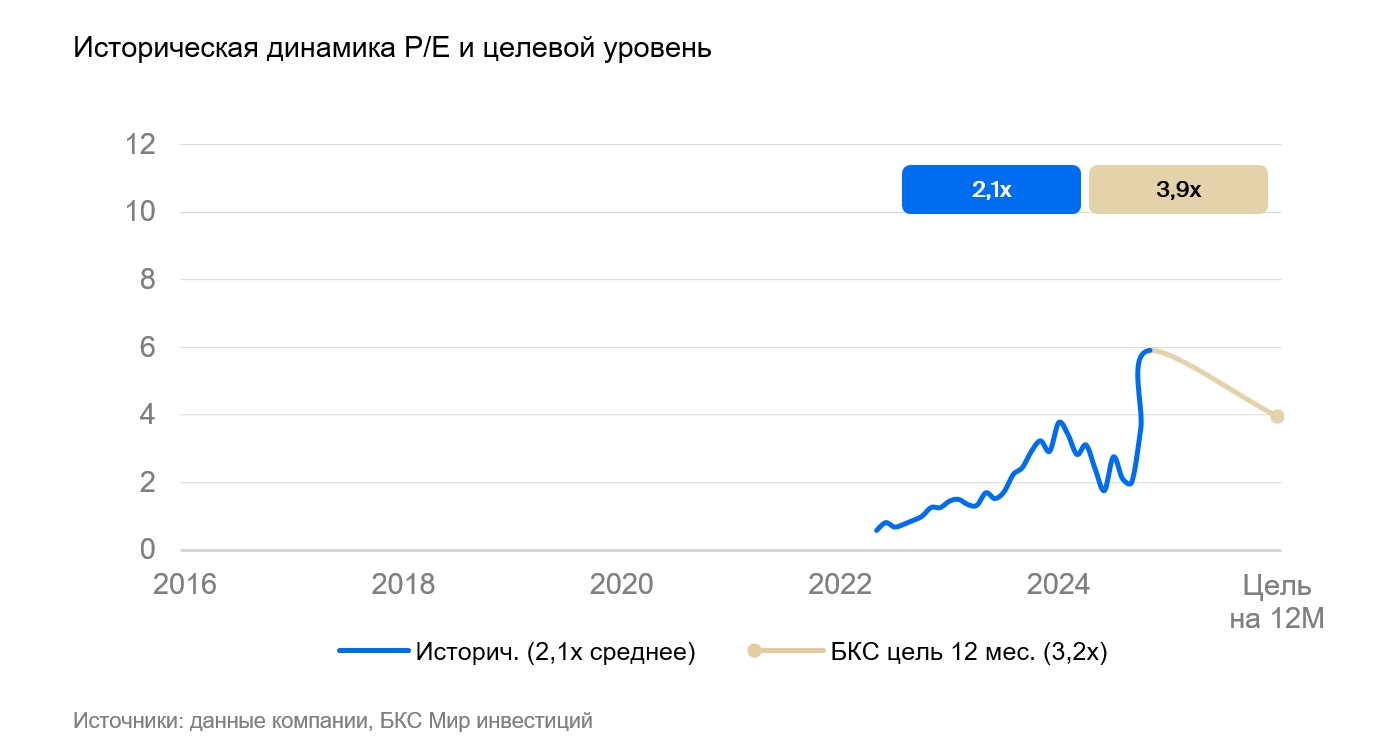

Целевую цену по акциям Мечела понизили на 24% до 160 рублей после пересмотра цен на уголь вниз из-за новости о возможном снижении производства стали в Китае. Низкие цены на сырье, крепкий рубль и высокие процентные ставки не дают пока возможности снизить долг. Ситуация выправится позже, чем ожидалось.

Взгляд на компанию

В этом году также предполагается сохранение сложной ситуации из-за высоких процентных ставок. «Мечел» сталкивается с трудностями при обслуживании задолженности из-за беспрецедентно высокого уровня ключевой ставки и нежданного укрепления рубля. Низкая рентабельность делает деятельность компании крайне уязвимой к этим изменениям.

В следующем году ожидается улучшение финансовых результатов благодаря увеличению производительности в добывающих и стальных секторах, а также уменьшению процентов по кредитам.

Снижение прогнозируемого производства стали в Китае на 50 млн тонн повлекло за собой пересмотр вниз прогнозов цен на уголь. Потребление коксующегося угля тесно связано с объёмами производства стали: снижение спроса на сталь приводит к сокращению и спроса на уголь. Китай, являясь одним из крупнейших импортеров сырья и обладающий долей более 20% в мировой морской торговле, оказывает существенное влияние на рынок.

Драйверы роста

Рост цен на уголь/сталь. Растительная компания может увеличить прибыль Мечела, подняв цены из-за невысокой доходности производства.

Восстановление операционных показателей. Благодаря сделанным ранее инвестициям производство коксующегося угля может продолжать расти после прироста на 30% в прошлом году. Это благоприятно повлияет на бизнес добывающего подразделения. Одновременно восстановление внутреннего спроса на сталь подтолкнет операционные показатели металлургического дивизиона.

Снижение ключевой ставки ЦБ. Изменение процентных ставок оказывает значительное влияние на финансовые результаты Мечела: каждый процентный пункт снижения может увеличить чистую прибыль на 8%.

Ослабление рубля. Падение курса рубля повышает прибыльность экспорта.

Ключевые риски

Падение цен на уголь/сталь. Падение цен оказывает прямое негативное влияние на показатели деятельности компании.

Укрепление рубля. Усиление национальной валюты уменьшает экспортную прибыль Мечела и оказывает давление на доходность. По нашим расчётам, увеличение курса на 10% при остальных факторах неизменно приводит к снижению прибыли на 40–45%.

Основные изменения

Обновили прайс-лист на товары добывающего подразделения. Применение сдержанных оценок цен на металлургические угли повлияло негативно на доход предприятия.

Взгляд нейтрален, целевая цена через год – 160 рублей.

Целевую цену по методу дисконтирования денежных потоков снизили на 24%, до 160 рублей за акцию, как для обыкновенных, так и для привилегированных бумаг. Избыточная доходность составляет 8% по обыкновенным и 0% по привилегированным — меняем взгляд с «Позитивного» на «Нейтральный» на обе бумаги.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Подробная информация о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку для обращения (жалобы)) доступна по ссылке: https://bcs.ru/regulatoryThis is a disclaimer and information about investment views from the company BKS (ООО «Компания БКС»). Let’s break down the key points:

**Risk Disclaimer:**

* **Investments fluctuate:** The value of financial instruments, including stocks and bonds, can go up or down. Investors risk losing some or all of their investment.

* **Past performance doesn’t guarantee future results:** Historical stock price movements are not indicative of future performance.

* **Currency fluctuations:** Exchange rate changes can impact the value of investments in foreign securities or assets.

* **Depository receipts:** Investing in depository receipts carries additional currency risk due to the underlying foreign company.

**Investment View Methodology:**

* BKS analysts set target prices for stocks 12 months into the future based on their investment attractiveness. They use various methods like:* **Valuation multiples (P/E, EBITDA, etc.)*** **Discounted cash flow (DCF) analysis*** **Dividend discount model (DDM)**

* They calculate «excess return» by comparing the target price to the current stock price, factoring in future dividends and BKS’s cost of capital estimate.

* Investment views are categorized as:* **Positive:** Excess return above 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

**Copyright & Restrictions:**

* The material is copyrighted by ООО «Компания БКС».

* Reproduction, distribution, or modification without written consent is prohibited.

**Key Takeaway:** This disclaimer informs investors about the potential risks associated with investing and explains how BKS determines its investment views. It emphasizes that past performance doesn’t guarantee future results and highlights the methodology used to assign positive, neutral, or negative ratings to stocks.