ЛУКОЙЛ: высококачественные активы и значительные ресурсы

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций компании. нефтегазового сектора Эксперты прогнозируют для ЛУКОЙLa в конце года цену на уровне 9600 рублей, настроение по итогам анализа — «Позитивный». В статье обсуждаются ожидания компании на второй квартал 2025 года.

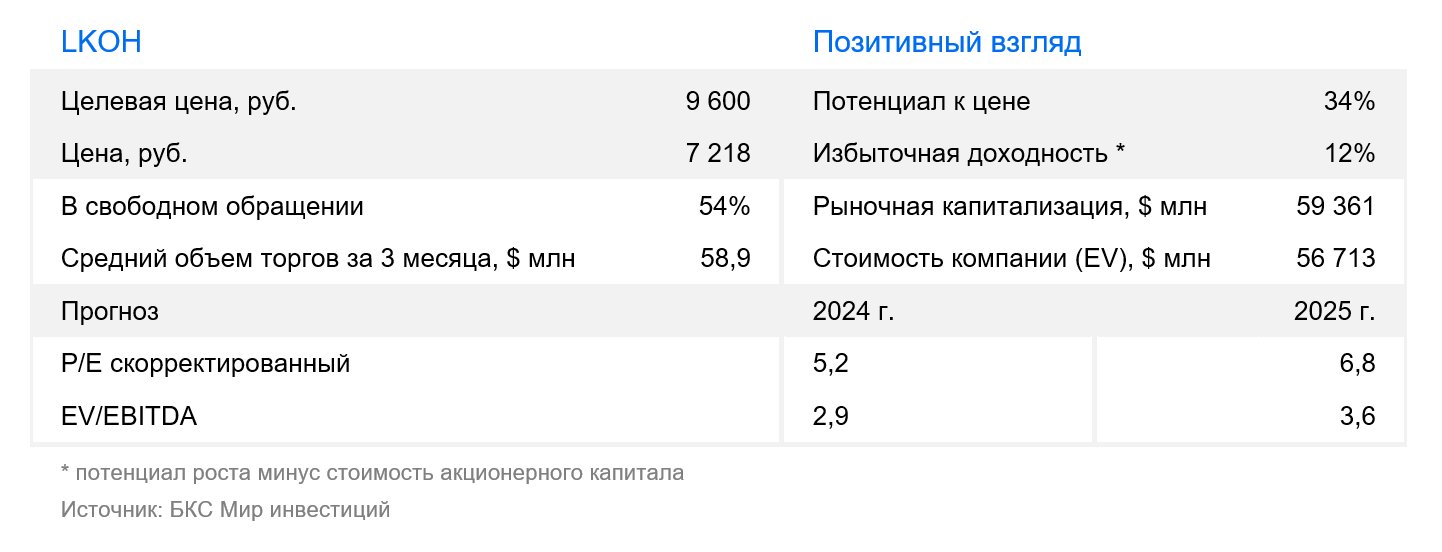

Целевую цену акций ЛУКОЙЛа снижаем на 2% до 9600 руб. за бумагу. Причина — пересмотр макроэкономических прогнозов из-за понижения прогноза цен на нефть. Снижение безрисковой ставки с 16,25% до 15,5% играло в сторону повышения. Избыточная доходность бумаги составляет 12%, поэтому сохраняем «Позитивный» взгляд.

Взгляд на компанию

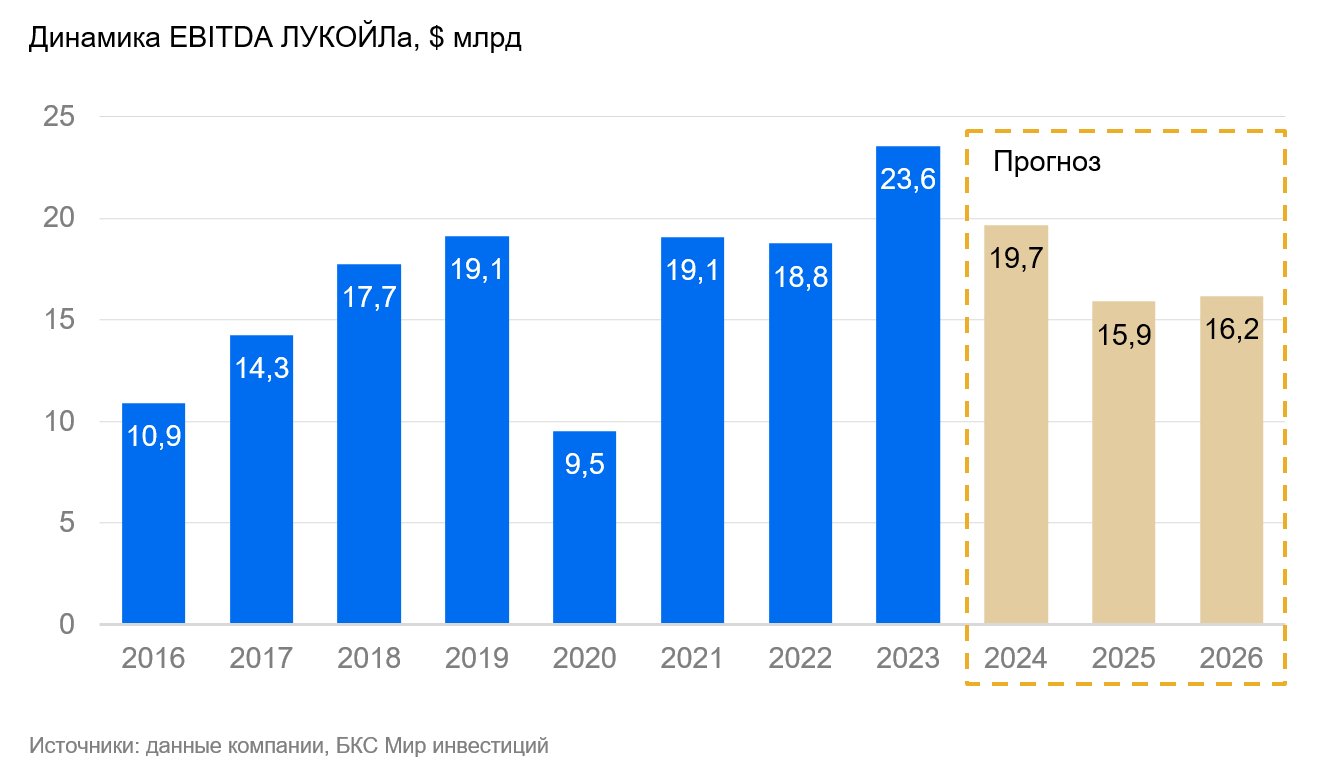

Компания обладает ценными активами и значительными финансовыми ресурсами. ЛУКОЙЛ занимает второе место по добыче нефти в России и имеет высокую загрузку своих нефтеперерабатывающих активов. У компании на конец первого полугодия 2024 года значительный объем денежных средств — 1,1 триллиона рублей. Такие ресурсы могут пригодиться, если компания расширит своё присутствие в дружественных странах или увеличит дивидендные выплаты.

ЛУКОЙЛ выплачивает все свободных денежные средства в качестве дивидендов, однако за последнее время размер дивидендной базы изменялся. В отличие от других российских нефтяных компаний ЛУКОЙЛ направляет на дивиденды скорректированный свободный денежный поток. Из-за этого рост бумажных отложенных налоговых обязательств во II полугодии 2024 г. не повлияет на размер выплат. Если оборотный капитал снизится, а капитальные затраты незначительно увеличатся во II полугодии, то размер финального дивиденда за полугодие практически не изменится и превысит 500 рублей на акцию. Без доступа к зарубежным рынкам капитала с 2022 г. ЛУКОЙЛу приходится снижать дивидендную базу.

Драйверы роста

На российском рынке одна из наиболее ярких историй о выплате дивидендов. Высокая дивидендность ЛУКОЙЛа отличает даже нефтегазовый сектор России, богатый на выплаты. В 2024 году ожидается 1050 рублей на акцию с доходностью 15%, а в 2025 — 1025 рублей на акцию (14%). Начало снижения ключевой ставки ЦБ уже в текущем году может сделать акции Лукойла привлекательными для инвестирования.

Большие расходы со счета. В 2023 году ЛУКОЙЛ обращался к властям с просьбой о разрешении на выкуп у иностранных акционеров до 25% своих акций по дисконту не менее 50%. О судьбе запроса пока ничего неизвестно. Возможны два сценария: власти разрешат выкуп, что станет позитивным корпоративным событием, так как позволит погасить ранее выкупленные акции с большим дисконтом. Или же компания распределит деньги между акционерами в виде спецдивидендов.

Ключевые риски

Падение цен на нефть. Решение ОПЕК+ об уменьшении ограничений на добычу вызвало отрицательную реакцию на нефтяных рынках. Из-за этого цены на энергоносители могут быть под давлением в течение определённого периода. Это может сказаться на сегменте экспорта нефти, а также переработки с последующим экспортом нефтепродуктов для ЛУКОЙЛа.

Продажа НПЗ в Болгарии. В странах ЕС, где расположены активы компании, трудности в её работе создают власти, но пока не передают объекты во временное управление. Так, болгарский НПЗ ЛУКОЙЛа мощностью 9,5 млн тонн в год не может использовать российскую нефть для переработки. Местные власти повысили налог на прибыль до 60% и штрафуют за злоупотребление доминирующим положением на рынке. Несмотря на это, СМИ насчитывают не менее семи претендентов на покупку завода за $2 млрд. В марте 2023 года ЛУКОЙЛ продал свой НПЗ на Сицилии мощностью 16 млн тонн за 1,5 млрд евро. Тогда риск временного управления или национализации не реализовался.

Крепкий рубль и понижение ставки. Изменения в российской экономике непосредственно повлияют на финансовые показатели ЛУКОЙЛа. Укрепление рубля отрицательно скажется на маржинальности компаний с большой долей экспорта. ЛУКОЙЛ, вероятно, продолжит сохранять «кубышку» до решения вопроса выкупа акций у иностранных владельцев. Кроме того, снижение процентных ставок ведет к уменьшению процентных доходов компании, что влияет на чистую прибыль и потенциальные дивиденды.

Основные изменения

Обновили прогнозы по макроэкономике, учитывая, в том числе цену на нефть. Безрисковая ставка снижена с 16,25% до 15,5%. Изменения обусловлены текущей ситуацией в российской экономике и мировом нефтяном рынке. В связи с этим были понижены ориентиры ключевых метрик ЛУКОЙЛа на 2025 год. Прогнозы по всем показателям на 2024–2025 гг., кроме выручки в 2024 г., консервативнее консенсуса. Возможно, не все аналитики успели учесть ухудшение ситуации на нефтяном рынке.

Прогноз положительный. Целевое значение к концу года — 9600 рублей.

Снижаем стоимость предложения, не меняя стратегии. Целевую цену акций ЛУКОЙЛа снижаем на 2%, до 9600 руб. за бумагу, учитывая понижение безрисковой ставки, изменение макроэкономических факторов и цен на нефть. «Позитивный» взгляд сохраняется на основе прогноза избыточной доходности в 12%. Акции ЛУКОЙЛа торгуются с мультипликатором P/E 5,7x на базе наших прогнозов прибыли на 2025 г., что на 7% ниже 10-летней средней.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок либо инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращений) можно узнать по ссылке:. https://bcs.ru/regulatoryThis text is a disclaimer and legal notice from an investment firm, likely «BKS» or «BKs World of Investments», in Russia. Here’s a breakdown of what it conveys:

**1. Risk Warning:**

* **Market Volatility:** The firm warns that investments are inherently risky. Financial markets fluctuate, and the value of securities can rise or fall, leading to potential losses for investors, even total loss.

* **Historical Performance is Not Indicative:** Past performance is not a guarantee of future results. Don’t rely solely on historical trends when making investment decisions.

**2. Currency Risk:**

* Exchange rate fluctuations can negatively impact the value or return on investments mentioned in the material. This is especially relevant for investments involving foreign companies or currencies, like depository receipts.

**3. Material Scope and Applicability:**

* The material is intended for investors within Russia and should be used in compliance with Russian regulations.**4. Investment View Methodology:**

* The firm explains how they determine their investment outlook («Positive,» «Neutral,» or «Negative») for specific securities:* Analysts set target prices 12 months ahead based on fundamental analysis (e.g., using valuation multiples, discounted cash flow models, or dividend discount models).* They calculate the excess return (potential profit) compared to the current price of the security, considering future dividends and the firm’s cost of capital.* An excess return above 10% leads to a «Positive» view, below -10% to a «Negative» view, and between -10% and +10% to a «Neutral» view.

**5. Copyright and Distribution Restrictions:**

* The material is protected by copyright and cannot be reproduced, distributed, or modified without written permission from the firm (BKS).

**In essence, this disclaimer aims to:**

* **Protect the firm from liability:** By clearly stating the risks involved in investing and emphasizing that past performance is not indicative of future results.

* **Set clear expectations:** Explain their investment view methodology and how they arrive at their recommendations.

* **Define the scope and applicability:** Specify that this material is intended for investors in Russia and should be used in accordance with Russian laws.