ЛУКОЙЛ: качество активов и значительные ресурсы

В стратегии на II квартал 2025 г. Проведен анализ российского рынка, отдельных отраслей и ценных бумаг. Установлена целевая цена акции компании. нефтегазового сектора Предполагается, что к концу года акции ЛУКОЙЛа достигнут стоимости 9600 рублей. Прогноз для компании — положительный. В данной публикации рассказано, чего ожидать компании во II квартале 2025 года.

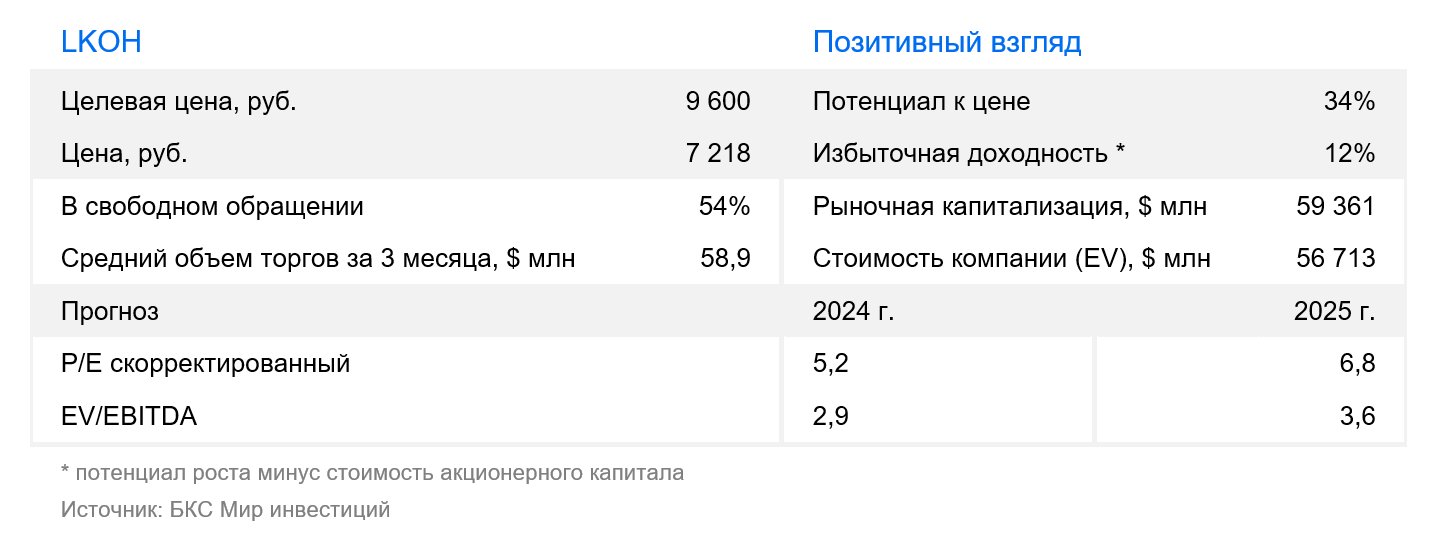

Целевую цену акций ЛУКОЙЛа корректируем на 2% вниз до 9600 руб./бумага. Причина – пересмотр макроэкономических прогнозов из-за понижения прогноза цен на нефть. Снижение безрисковой ставки с 16,25% до 15,5% тоже оказывает влияние. Избыточная доходность бумаги составляет 12%, поэтому сохраняем позитивный взгляд.

Взгляд на компанию

Высокое качество активов и значительный размер денежных средств на счёте. ЛУКОЙЛ занимает второе место по добыче нефти в России и характеризуется высоким уровнем загрузки нефтеперерабатывающих активов. На конец первого полугодия 2024 года у компании имеется значительный объем денежных средств — 1,1 триллиона рублей. Это может быть полезным при расширении деятельности в дружественных странах или увеличении дивидендных выплат.

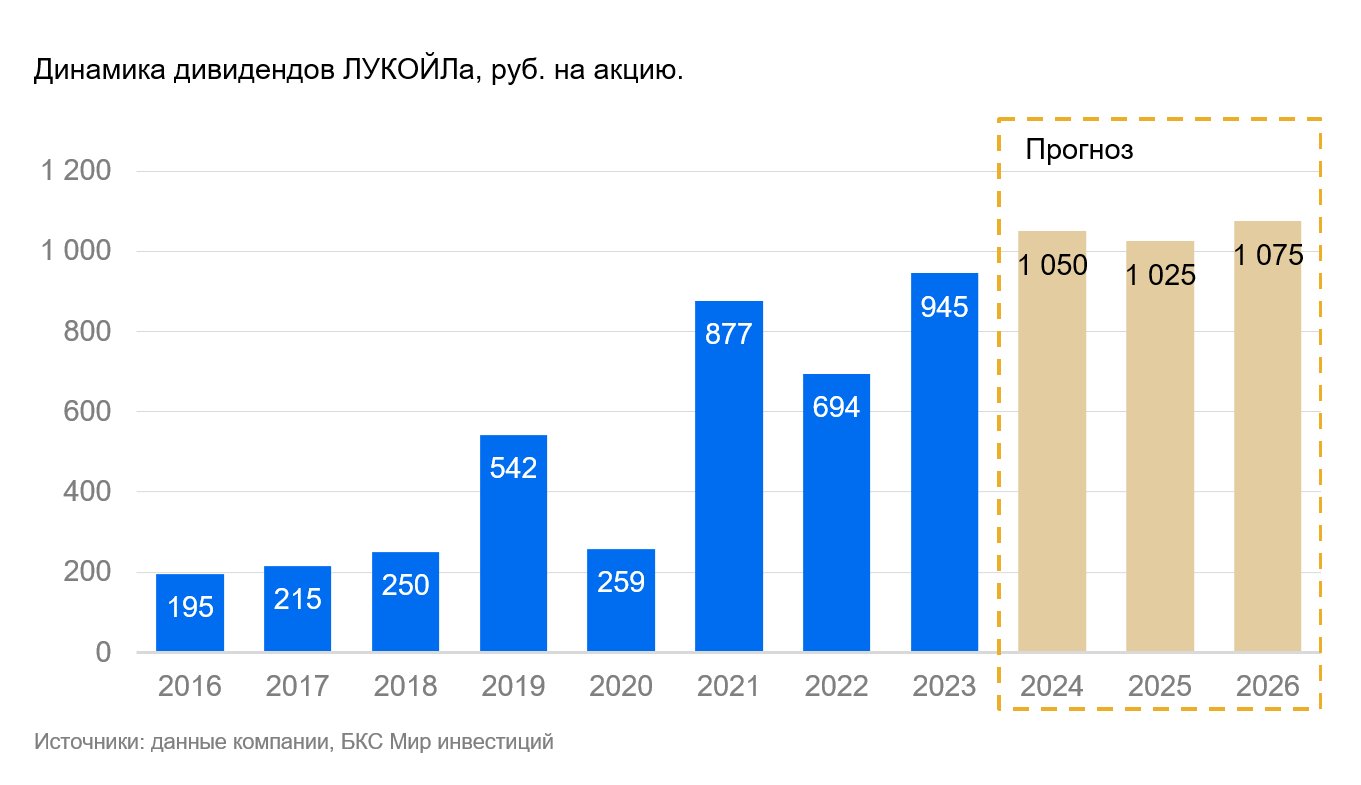

ЛУКОЙЛ распределяет все свободных денежные средства на выплаты дивидендов, однако последние годы наблюдается коррекция дивидендной базы. В отличие от остальных российских нефтяных компаний ЛУКОЙЛ выплачивает дивиденды из скорректированного свободного денежного потока. Поэтому рост бумажных отложенных налоговых обязательств во втором полугодии 2024 года не повлияет на размер выплат. Если оборотный капитал снизится, а капитальные затраты незначительно вырастут во втором полугодии, размер финального дивиденда за полугодие может практически остаться прежним, превысив 500 рублей на акцию. Без доступа к зарубежным рынкам капитала ЛУКОЙЛ с 2022 года вынужден снижать дивидендную базу.

Драйверы роста

На российском рынке эта компания демонстрирует внушительный потенциал по выплате дивидендов. Сверхвысокая дивидендная доходность ЛУКОЙЛа заметна даже на богатом дивидендами нефтегазовом секторе России. В 2024 году ожидается 1050 рублей на акцию с доходностью 15%, а в 2025 — 1025 рублей на акцию (14%). Начало снижения ключевой ставки ЦБ уже в этом году может сделать акции Лукойла привлекательными для инвестирования.

Израсходование значительной суммы денег со счета. В 2023 году ЛУКОЙЛ обращался к властям с запросом на выкуп у иностранных акционеров до 25% своих акций по скидке не менее 50%. Результат обращения неизвестен. Возможны два сценария: либо компания получит разрешение, что станет позитивным событием для корпорации, так как позволит погасить купленные с дисконтом бумаги, либо деньги, которые не будут потрачены на выкуп акций, будут распределены между акционерами в виде спецдивидендов.

Ключевые риски

Падение цен на нефть. Решение ОПЕК+ о смягчении ограничений на добычу вызвало негативную реакцию на рынке нефти. В связи с этим цены на энергоносители могут быть под давлением какое-то время. Это может сказаться как на сегменте экспорта нефти ЛУКОЙЛа, так и на переработке с последующим экспортом нефтепродуктов.

Продажа НПЗ в Болгарии. Власти стран Евросоюза создают трудности для работы активов компании, но пока не передают их во временное управление. Например, болгарский НПЗ ЛУКОЙЛа мощностью 9,5 млн тонн в год не может использовать российскую нефть для переработки. Местные власти повысили налог на прибыль для завода до 60% и штрафуют за злоупотребление доминирующим положением на рынке. Тем не менее СМИ насчитывают не менее семи претендентов на покупку завода за $2 млрд. В марте 2023 года ЛУКОЙЛ продал свой НПЗ на Сицилии мощностью 16 млн тонн за 1,5 млрд евро. Тогда риск временного управления или национализации тоже не реализовался.

Крепкий рубль и понижение ставки. Изменения в российской экономике напрямую повлияют на финансовые показатели ЛУКОЙЛа. Укрепление рубля негативно скажется на маржинальности компаний с большой долей экспорта в своих продажах. ЛУКОЙЛ, вероятно, продолжит хранить резервы акций до решения вопроса о выкупе у иностранных держателей. Кроме того, снижение процентных ставок ведет к уменьшению процентных доходов компании, что влияет на чистую прибыль и потенциальные дивиденды.

Основные изменения

Была проведена корректировка прогнозов по макроэкономике, с учётом цен на нефть. Безрасковая ставка снижена с 16,25% до 15,5%. Корректировки направлены на отражение меняющейся ситуации в российской экономике и мировом нефтяном рынке. Вследствие этого ориентиры ключевых показателей ЛУКОЙЛа по 2025 году понижены. Прогнозы компании консервативнее консенсуса по всем показателям на 2024–2025 гг., кроме выручки в 2024 г. Возможно, не все аналитики учли ухудшение ситуации на нефтяном рынке.

Прогноз благоприятный. Ожидаемая стоимость через год — 9600 рублей.

Уменьшаем цену, но не меняем вектор развития. Целевую цену акций ЛУКОЙЛа корректируем на 2%, доводя ее до 9600 руб. за бумагу, после снижения безрисковой ставки, изменений макроэкономических факторов и цен на нефть. Позитивный взгляд сохраняется на основе прогноза избыточной доходности в 12%. Акции ЛУКОЙЛа торгуются с мультипликатором P/E 5,7x на базе наших прогнозов прибыли на 2025 год, что на 7% ниже 10-летней средней.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001, лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку для обращения (жалобы)) можно по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from the Russian financial firm «Company BC». Here’s a breakdown:

**Key Points:**

* **Risk Warning:** The text starts with a standard risk warning. Investing in financial instruments carries inherent risks, including the possibility of losing all or part of your investment. Past performance is not indicative of future results, and exchange rate fluctuations can negatively impact investments.

* **Geographic Scope:** This material is intended for investors in Russia and complies with Russian law.

* **Investment Analysis Methodology:** The company explains how their analysts determine «Positive,» «Neutral,» or «Negative» viewpoints on securities:* They set target prices 12 months ahead based on various valuation methods like P/E ratios, discounted cash flow (DCF), and dividend discount models (DDM).* «Excess Return» is calculated – the expected return from the target price over the current price, factoring in future dividends, minus the company’s estimate of the stock’s intrinsic value.* Excess Return > 10% = «Positive» view* Excess Return < -10% = "Negative" view* Excess Return between -10% and +10% = "Neutral" view

**Other Important Information:**

* **Copyright and Trademark:** The text clearly states copyright ownership (2025 by Company BC) and identifies "BC World of Investments" as a trademark.

* **Distribution Restrictions:** The material cannot be distributed, copied, reproduced, or modified without written permission from Company BC.

**Overall, this text aims to provide transparency about the company's investment process and risk disclosures.**