ЛСР: ключевая роль ставки

В стратегии на II квартал 2025 г. Анализируется российский рынок с фокусом на конкретные отрасли и финансовые инструменты. Указывается предполагаемая стоимость акций одной из компаний. сектора недвижимости К концу года прогнозируется стоимость ЛСР на уровне 930 рублей, а экспертное мнение о компании носит негативный характер. В данном материале представлено предположение о том, какие события ожидают компанию в скором времени.

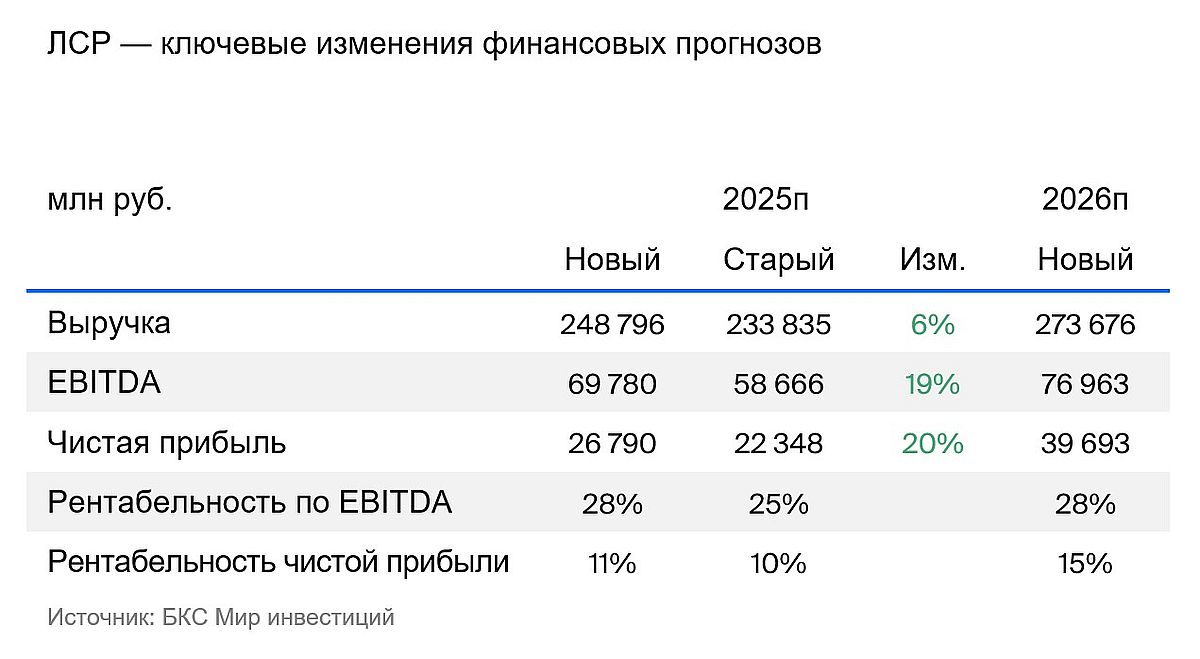

Рассматриваем бумаги ЛСР как «Негативные», но повышаем прогнозную цену до 930 рублей за акцию из-за крепких показателей финансового отчета за 2024 год и существенного прироста котировок в последнее время.

Прогноз на 2025 год пересмотрен, приняты во внимание пониженные затраты капитала. Предприятие чувствительно к нынешним макроэкономическим условиям, а показатели деятельности в 2024 году демонстрируют резкое падение продаж при высоких процентных ставках. Кроме того, взаимодействие руководства с инвесторами ограничено.

Взгляд на компанию

Является одним из пяти ведущих участников отрасли с многогранной деятельностью. ЛСР занимает лидирующие рыночные позиции, входит в десятку крупнейших застройщиков России.

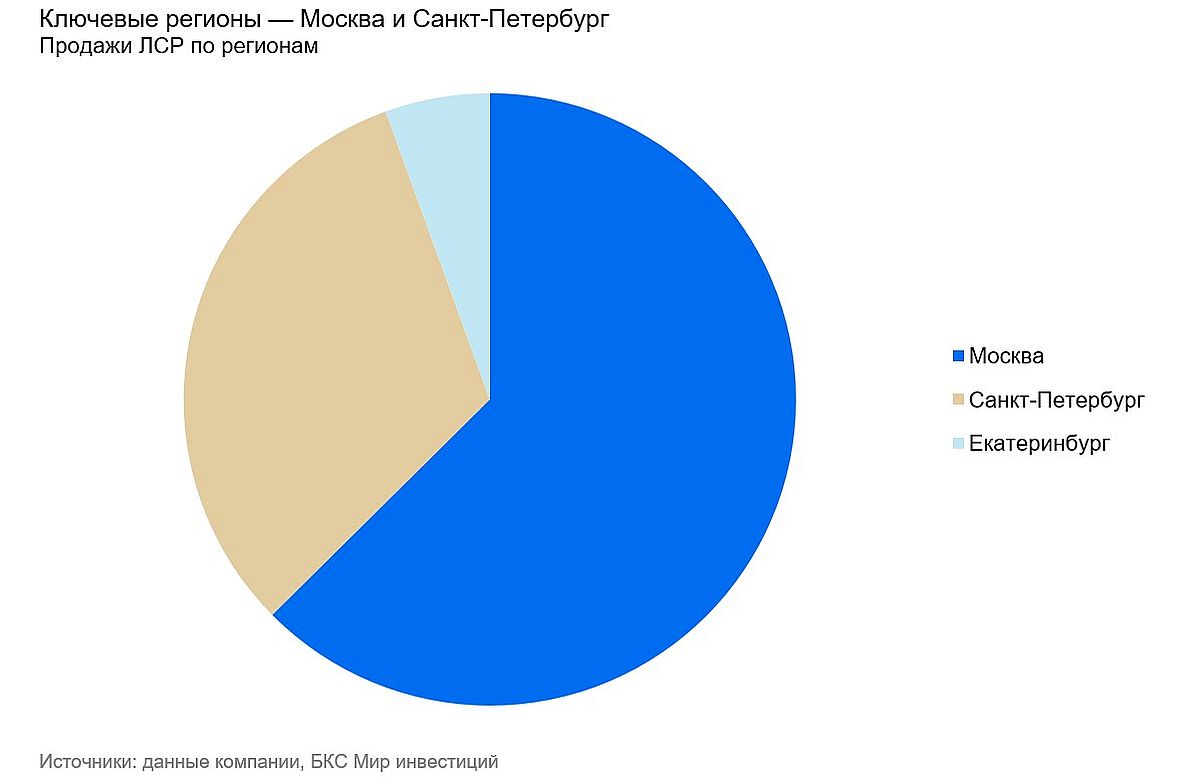

Главные регионы присутствия — Санкт-Петербург, Москва и Екатеринбург. ЛСР специализируется на элитном жилье бизнес-сегмента. Также стоит отметить диверсификацию за счет сегмента строительных материалов, что выступает защитным фактором в условиях давления на рынок недвижимости. У компании крепкие позиции на рынке и внушительный земельный банк. Тем не менее, видим риски влияния высоких процентных ставок на бизнес.

Драйверы роста

Дивиденды, снижение процентных ставок. Совет директоров ЛСР рекомендовал на 2024 год выплатить 78 рублей на одну акцию, что станет поддержкой в ближайшее время (дивидендная отсечка – 28 апреля). Ожидалось слабое второе полугодие, но компания показала рост выручки по итогам 2024 года, несмотря на падение продаж. Снижение ставки ЦБ важно для отрасли. Чем быстрее регулятор начнет цикл снижения, тем больше вероятность у компании улучшить результат 2024 года.

Ключевые риски

Снижение покупательского спроса и трудная общая экономическая ситуация. Снижение спроса вследствие отмены льготной программы и роста ипотечных ставок оказывает давление на продажи застройщиков. Кроме того, отсутствие стратегии на ближайшее время и недостаток прогнозов со стороны менеджмента также сказываются на ситуации. Высокие ставки влияют не только на рынок ипотеки и потенциальный спрос, но и повышают финансовые расходы компании ЛСР.

Основные изменения

Учли результаты за 2024 г. Улучшили прогноз на 2025 год, учтя финансовые и операционные показатели за 2024 год. Тем не менее, ожидается давление высоких ставок на спрос и рост процентных расходов, что помешает компании увеличить чистую прибыль в 2025 году.

Ожидаемая стоимость через год составляет 930 рублей, а оценка негативная.

Понижаем взгляд до «Негативного». Для оценки ЛСР мы используем модель дисконтированных денежных потоков (DCF). Безрисковую ставку снизили до 15,5% с 16,25%. Позиция по бумаге – «Негативный»: дорогая ипотека оказывает давление на продажи, а при текущей макроэкономической ситуации потенциал роста ограничен.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в данной информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Информацию о Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, другой подлежащей раскрытию информации (включая ссылку на страницу для отправки обращения (жалобы) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and explanation of methodology from the Russian investment firm «BKS». Here’s a breakdown:

**Key Points:**

* **Investment Risk:** The document starts by emphasizing the inherent risks in investing, stating that prices can fluctuate, leading to potential losses. It highlights that past performance doesn’t guarantee future results and currency exchange rates can also affect investments.

* **Target Audience & Jurisdiction:** This material is intended for investors within Russia and complies with Russian law.

* **Methodology of «View» Assignment:** BKS uses analysts to determine investment recommendations (Positive, Neutral, Negative) based on:* **Target Prices:** Analysts set target prices for assets 12 months out by analyzing factors like valuation ratios (P/E, EBITDA), discounted cash flow (DCF), and dividend discount models (DDM).* **Excess Return:** This measures the potential return from the target price, factoring in future dividends and BKS’s cost of capital.* >10% excess return = Positive view* <-10% excess return = Negative view* -10% to +10% excess return = Neutral view

* **Short-Term Discrepancies:** While the methodology aims for alignment between views and excess returns, temporary discrepancies (up to 10 trading days) can occur during periods of market volatility.

* **Copyright & Restrictions:** The material is protected by copyright and cannot be reproduced or distributed without BKS's written permission.

**Overall, this disclaimer provides transparency about the investment analysis process used by BKS, outlining the risks involved, target audience, methodology for assigning views on assets, and intellectual property rights.**