Хендерсон: прибыльное дело с хорошим потенциалом на будущее.

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Установлена целевая цена акции компании… сектора ритейла Цена акций Henderson на горизонте года составляет 910 рублей, а прогноз по бумаге – » pozytywny «. В статье мы обсуждаем ожидаемые события для компании в ближайшем будущем.

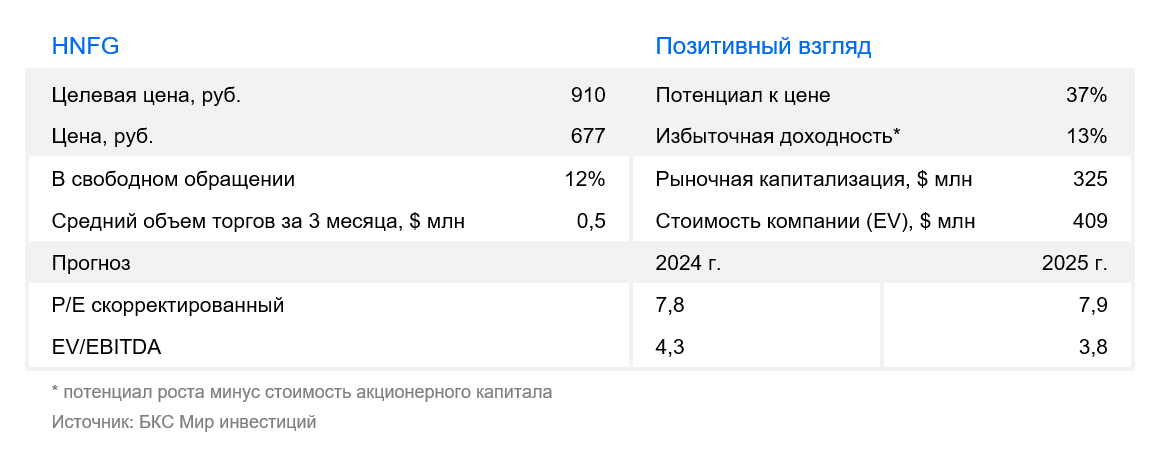

Пересматриваем оценку акций Henderson с положительной точки зрения, исходя из избыточной доходности в 13% после поднятия целевой цены на 1%, до 910 рублей.

У бизнеса хорошие перспективы. В ближайшие кварталы рост может быть ограничен снижением спроса. Но ожидаем, что низкая задолженность и прибыльность Henderson сгладят влияние негативных макроэкономических факторов, и компания продолжит платить дивиденды.

Взгляд на компанию

Рост прибыли и дивидендов сохраняет свои позитивные прогнозы, но возможна временная коррекция из-за риска снижения спроса. Хендерсон занимает лидирующую позицию в сегменте мужских одежных изделий на российском рынке.

Ожидается, что компания будет увеличивать свою долю на рынке путем расширения торговых площадей, сохраняя высокую прибыль. Низкий уровень задолженности и прибыльность смягчат отрицательное воздействие внешней среды.

Политика выплаты дивидендов Henderson предполагает их получение два раза в год, с учетом чистой прибыли. Ожидается увеличение дивидендов в связи с прогнозируемым ростом чистой прибыли и коэффициента выплат в долгосрочной перспективе.

Драйверы роста

Прибыльное состояние и небольшая задолженность делают бизнес менее зависимым от высоких процентных ставок. Соотношение Чистый долг/EBITDA К концу первого полугодия 2024 года суммарный долг Хендерсона составлял всего 0,2 х без арендных обязательств, а рентабельность по чистой прибыли составила 16%.

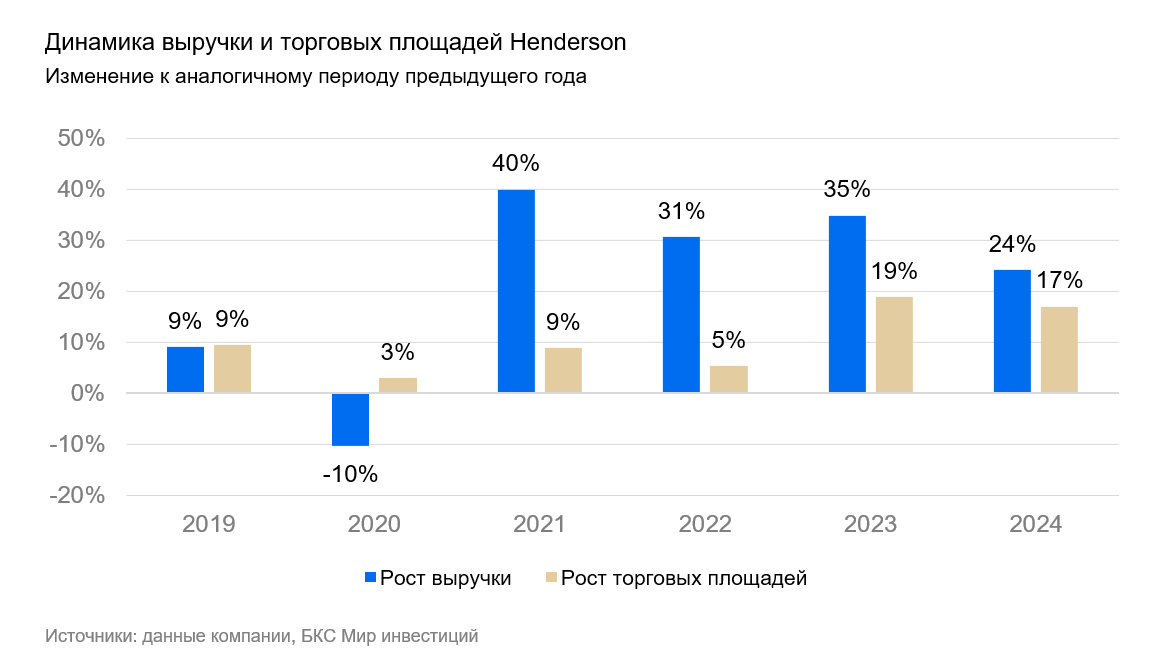

Согласно прогнозам, выручка и прибыль останутся на подъёме в 2024 и 2025 годах, но итоговый результат будет определяться спросом и ставками процентов. В 2024 году выручка выросла на 24%, а чистая прибыль ожидается в размере 49%.

Начало 2025 года характеризовалось неоднозначными показателями: рост выручки составил 23% в январе, но лишь 10% во феврале. Высокие процентные ставки могли повлиять на настроение потребителей. На весь 2025 год ожидается рост выше 21%, который ускорится во втором полугодии с улучшением макроэкономической обстановки. Рост выручки будет поддерживаться расширением торговых площадей на 17–18%, повышением продаж за счёт эффективности нового формата салонов, а также увеличением онлайн-продаж.

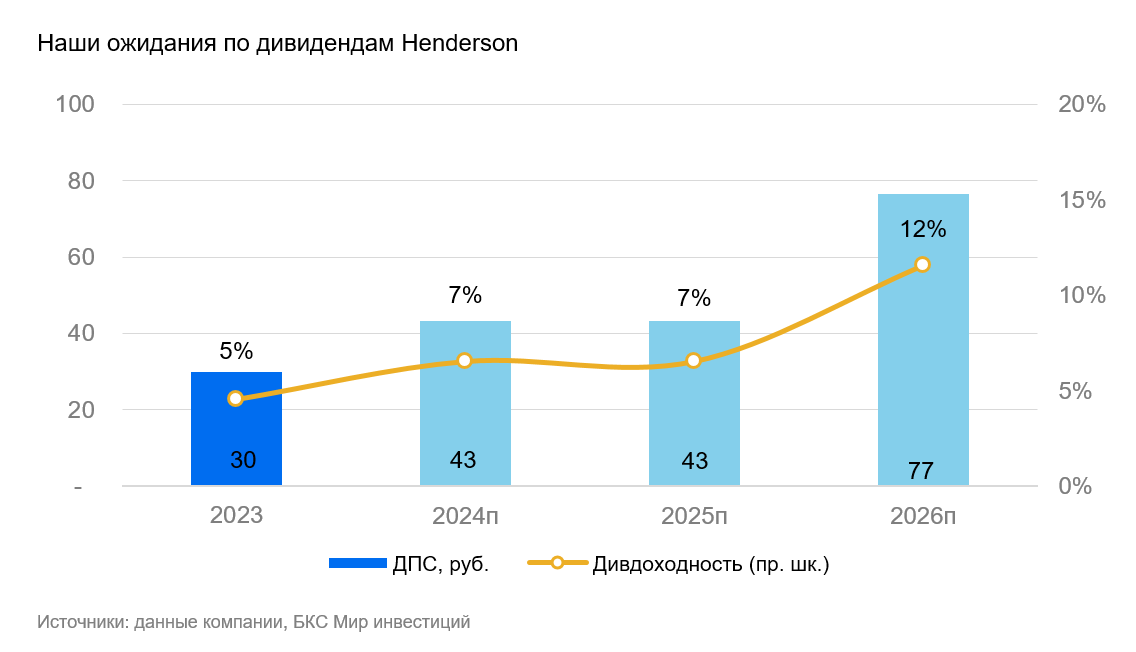

Ожидаем от дивидендов доходность 7% за год, с потенциалом роста. Согласно нашим расчетам, финальные дивиденды за 2024 год составят 25 рублей на акцию, при распределении 50% чистой прибыли и уже выплаченных промежуточных 18 рублей на акцию. За весь год ожидаются выплаты в размере 43 рублей с дивдоходностью 7%.

Распределение затрат на новый распределительный центр может максимизироваться в период с 2024 по 2025 год. В последующем ожидается плавное повышение коэффициентов выплат.

Ключевые риски

Общая макроэкономическая неопределенность. Выручка компании может меняться в зависимости от экономической ситуации. В феврале рост выручки составил всего 10% по сравнению с прошлым годом после роста на 23% в январе и на 28% в декабре. Изменение выручки у Henderson обычно нестабильно и зависит от множества факторов, включая погоду. Но если слабая динамика сохранится в марте, это может указывать на негативное влияние высоких процентных ставок на спрос потребителей.

Финансовые риски, такие как увеличение разницы между покупной и продажной ценами валют, а также рост стоимости ввозимых товаров. Основная часть продукции компании производится за границей, и большая часть расчетов осуществляется в иностранной валюте, главным образом в китайских юанях. Ужесточение санкций США против банковского сектора РФ может привести к осложнению и удорожанию трансграничных расчетов, что повлечет риски для рентабельности и оборотного капитала компании. Тем не менее Henderson сообщила в ноябре, что общая ситуация с платежами осталась без изменений: с начала года срок обработки вырос, но платежи осуществляются, а их стоимость незначительно увеличилась.

Увеличение конкуренции при росте деятельности иностранных соперников. Возвращение зарубежных брендов на российский рынок после 2022 года может увеличить конкуренцию для Henderson. В то же время Henderson прочно утвердился на рынке за последние три года, что может смягчить негативное воздействие усиления конкуренции.

Основные изменения

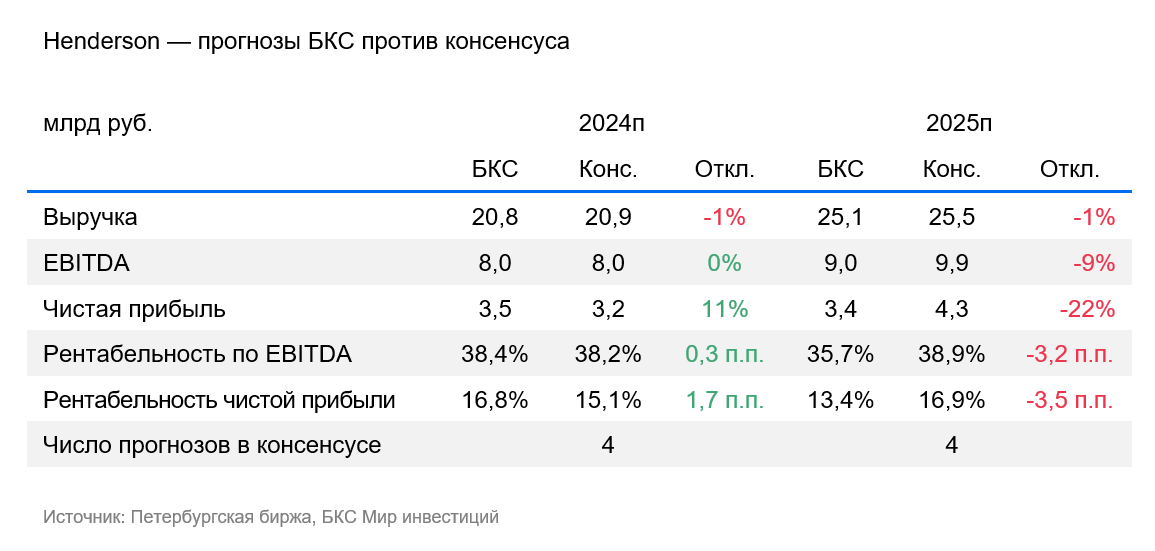

Регулировки, основываясь на доходах 2024 года и начала 2025 года. Увеличили прогнозы на 2024 год, но уменьшили на 2025 год после включения фактических данных о выручке за 2024 год, уточненных планов по открытию салонов в 2025 году и ослабления динамики выручки в феврале. Прогноз выручки и чистой прибыли на 2025 год более сдержан, чем консенсус.

Ожидается положительный результат, и через год цена может составить 910 рублей.

Ожидаемая цена через год — 910 рублей, что сопоставимо с превышением доходности на 13%, при позитивной оценке.

Изменив целевую цену акций Henderson на 1% в связи с более низкой ставкой риска в модели, мы вновь включили ее в категорию «Позитивное» заключение — пересматриваем оценку с «Нейтрального».

Акции Henderson котируются с множителем 3,8. EV/EBITDA и 7,9x по P/E Согласно нашим прогнозам, EBITDA и чистая прибыль к концу 2025 года…

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009 выданы ФСФР России. С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from a Russian financial institution, likely a brokerage firm called «BCB». Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** It emphasizes that investing in financial instruments carries risk, and investors can lose their entire investment or a portion of it. Past performance is not indicative of future results. Currency fluctuations can also impact the value of investments.

* **Target Audience & Jurisdiction:** It clarifies that this material is intended for investors in Russia and complies with Russian law.

**Investment Methodology:**

* **Analyst Viewpoints:** The firm’s investment analysts assign viewpoints («Positive,» «Neutral,» or «Negative») to securities based on their projected 12-month price targets.

* **Target Price Calculation:** Analysts determine target prices using various valuation methods, such as:* **Multiples Analysis:** (P/E ratio, EBITDA multiples)* **Discounted Cash Flow (DCF):** Predicting future cash flows and discounting them back to present value.* **Dividend Discount Model (DDM):** Valuing a stock based on the present value of its expected future dividends.

* **Excess Return:** Analysts calculate «excess return,» which is the projected return from the target price minus the current price, adjusted for future dividends and the firm’s cost of capital.

* **Viewpoint Criteria:*** Positive View: Excess return > 10%* Neutral View: -10% to +10% excess return* Negative View: Excess return < -10%

**Copyright & Distribution:**

The text clearly states that the material is copyrighted and cannot be reproduced or distributed without written permission from BCB.

Let me know if you have any other questions about this financial disclaimer!