ФСК-Россети: бумаги не стоит той цены, которую платят

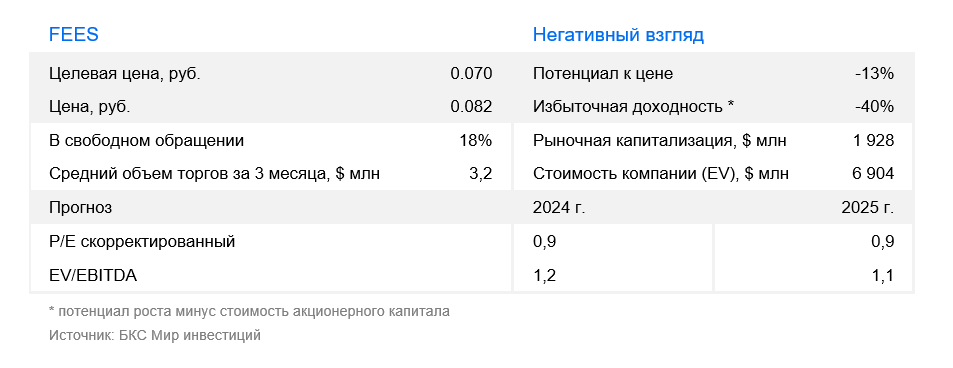

В стратегии на II квартал 2025 г. Рассмотрен российский рынок, его отрасли и конкретные ценные бумаги. Установлена целевая цена для акций компании. электроэнергетического сектора Прогноз ФСК-Россети на конец года составляет 0,07 руб., а оценка экспертов – «негативная». В статье рассмотрим ожидания от компании в II квартале 2025 года.

Целевую цену акции поднимаем до 0,07 руб., сохраняем «Негативный» прогноз. Компания продолжает ставку на инвестиции, не находя равновесия с интересами мелких акционеров. В 2025 г. важна двухзначная индексация тарифов для сетей с начала июля. Тем не менее, инвестиционная программа, вероятно, остаётся основной темой ближайших лет.

ФСК-Россети — прибыльная компания, по крайней мере, если судить по историческим результатам, включая первое полугодие 2024 года. Будущие и текущие инвестиционные расходы существенно влияют на стоимость компании. Мы считаем, что они сохранятся на высоком уровне, и поэтому бумага сейчас переоценена.

Взгляд на компанию

Инвестиции в электрические сети. ФСК-Россети владеет и управляет электросетями России. Считаем, что текущий уровень инвестиций несет риски для миноритарных акционеров компании, так как инвестиции в сети приносят меньшую прибыль по сравнению с генерацией.

Драйверы роста

Повышение тарифов, оптимизация инвестрасходов. Индексация тарифов для регулируемых компаний положительно скажется на деятельности ФСК-Россети. Повышение тарифов с 1 июля 2025 года позволит компании улучшить финансовые показатели, а прибыль, вероятно, будет направлена на инвестиционные проекты. Оптимизация расходов и инвестиций могла бы повысить эффективность работы ФСК-Россети.

Плата за техприсоединение, резерв мощности. Несколько регуляторных решений способны поддержать работу сетей. Оплата резерва мощности — инициатива компании, которая может увеличить доходы. Необходимо и объединение территориальных сетевых компаний. Впрочем, большего успеха компания могла бы добиться при оптимизации расходов инвесторов.

Ключевые риски

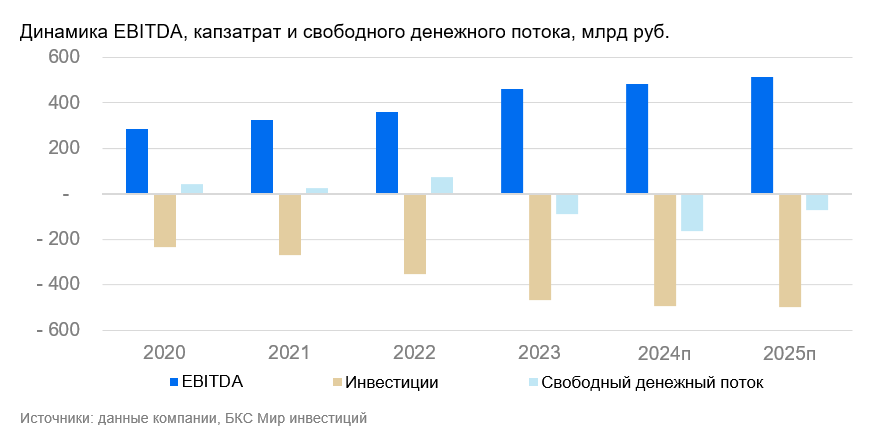

Отсутствие дивидендов. Фокус на инвестициях заставил ФСК-Россети отказаться от выплаты дивидендов. Инвестпрограмма, по нашему мнению, пока не приносит экономической выгоды, подобно договорам на поставку мощности генераторам. В связи с этим расходы можно считать сокращающими акционерную стоимость. Учитывая отрицательный свободный денежный поток, вероятность возобновления выплат дивидендов мала.

Основные изменения

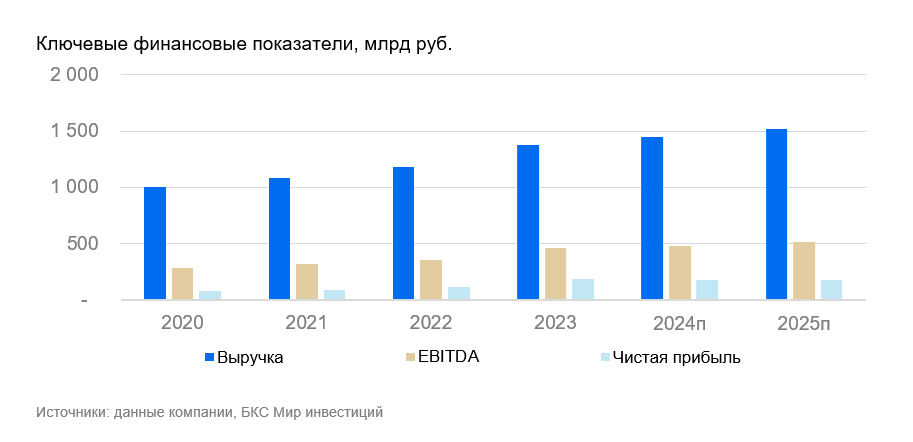

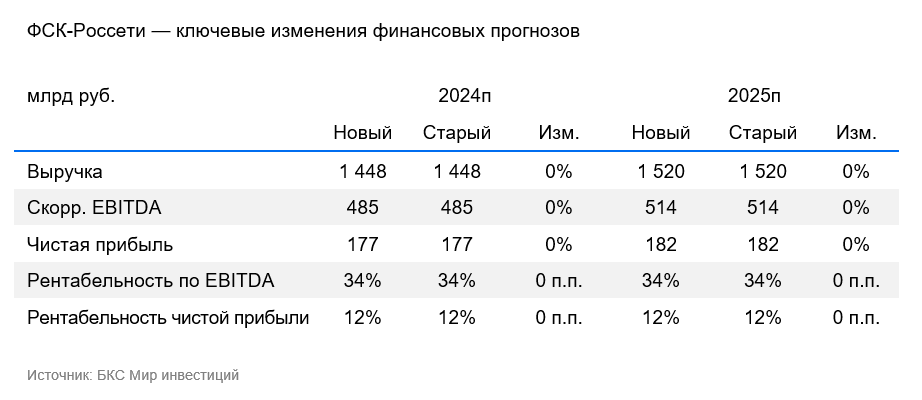

Прогнозы прежние. Прогнозы по ФСК-Россети остались неизменными из-за отсутствия от компании данных за 2024 год. В связи с повышением тарифов прогнозируется рост финансовых показателей в 2025 году по сравнению с прошлым годом. Важный фактор — размер инвестиционной программы. По нашим текущим прогнозам, инвестиции составят 500 млрд руб. в 2025 году, 400 млрд руб. в 2026 году и 350 млрд руб. в 2027 году. Более высокие инвестиционные затраты снизят нашу оценку.

Оценка: неблагоприятная. Прогнозируемая цена через год — 0,07 рубля.

По методу дисконтирования денежных потоков целевая цена на акцию через 12 месяцев составляет 0,07 руб., при этом стоимость акционерного капитала — 27,3%, средневзвешенная стоимость капитала — 23,9%. Негативные риски: продолжение инвестиционной программы, рост операционных расходов (инфляция издержек) и другие. Позитивные риски: оптимизация инвестпрограммы и возвращение к положительному свободному денежному потоку. В текущей оценке предполагается снижение инвестирасходов до 400 млрд руб. в год в 2026 году.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). 该公司 обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданными ФСФР России).

Информацию о Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для оставления обращения (жалобы)) рекомендуется получить по ссылке. https://bcs.ru/regulatoryThis is a legal disclaimer and risk warning text typically found at the bottom of financial investment materials like reports or websites. Here’s a breakdown of what it means:

**Investment Risks:**

* **Fluctuating Market Prices:** The value of investments can go up and down, leading to potential losses. Past performance is not a guarantee of future results.

* **Currency Fluctuations:** Changes in exchange rates can impact the value of investments denominated in foreign currencies.

* **Limited Scope:** This material only applies to investors within Russia and should be considered under Russian law.

**Investment Recommendation Methodology:**

* **Target Prices & Outperformance:** Analysts at «Company BKS» (likely a brokerage firm) set target prices for stocks 12 months into the future based on various factors like:* Multiples (P/E, EBITDA, etc.)* Discounted Cash Flow (DCF) Analysis* Dividend Discount Model (DDM)

* **Positive, Negative & Neutral Views:** They assign views («Positive,» «Negative,» or «Neutral») based on the potential outperformance of a stock’s price compared to its current value.

**Copyright and Usage Restrictions:**

* This material is protected by copyright and cannot be distributed, copied, or modified without written permission from «Company BKS.»

**In essence, this disclaimer warns investors about the inherent risks of investing in financial instruments, outlines how investment recommendations are made, and clarifies legal and usage restrictions.**