ФосАгро: оценка бумаги соответствует реальности

В стратегии на II квартал 2025 г. Представлено обзорое российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акции одной компании. промышленного сектора Ожидаемая цена акций ФосАгро к концу года достигает 7800 рублей. Предлагаем ознакомиться с прогнозом развития компании во II квартале 2025 года.

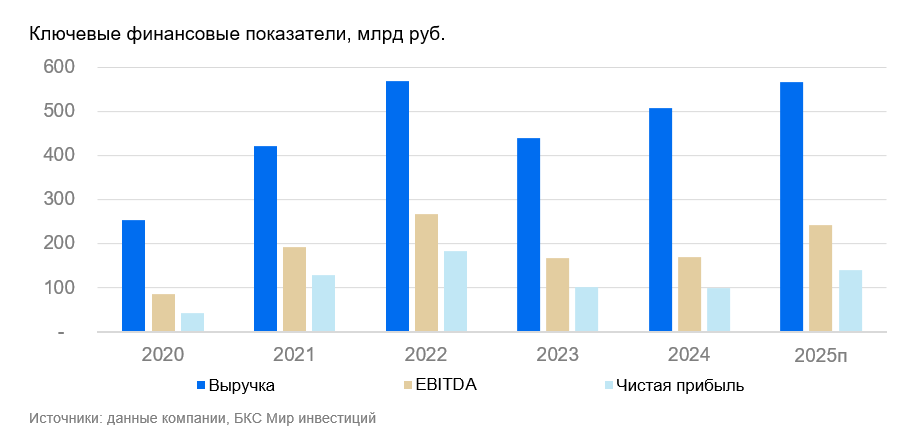

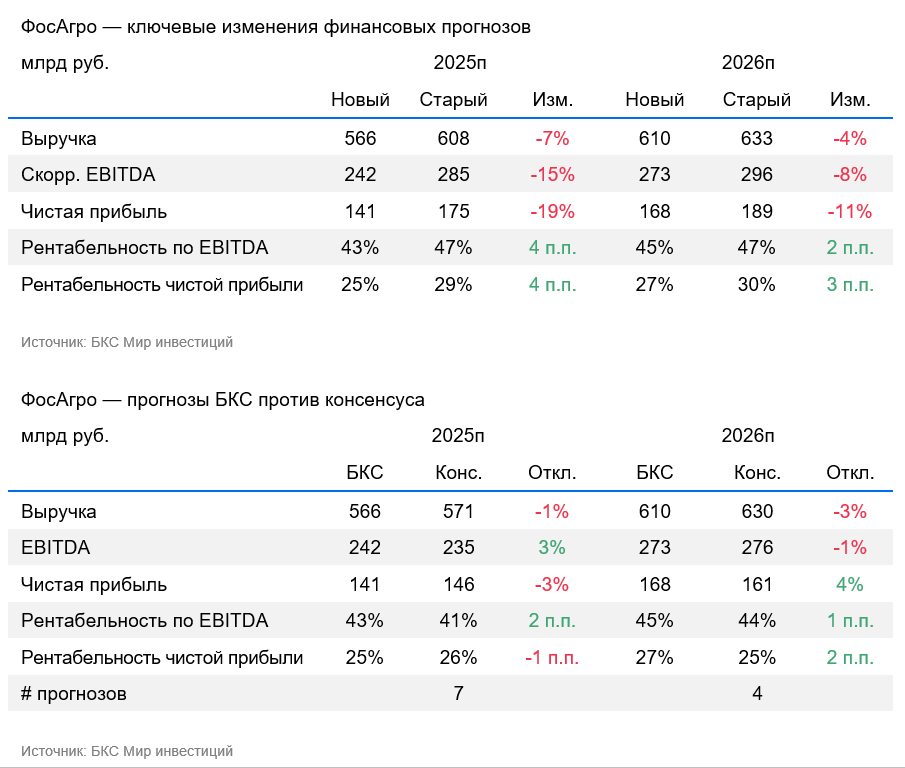

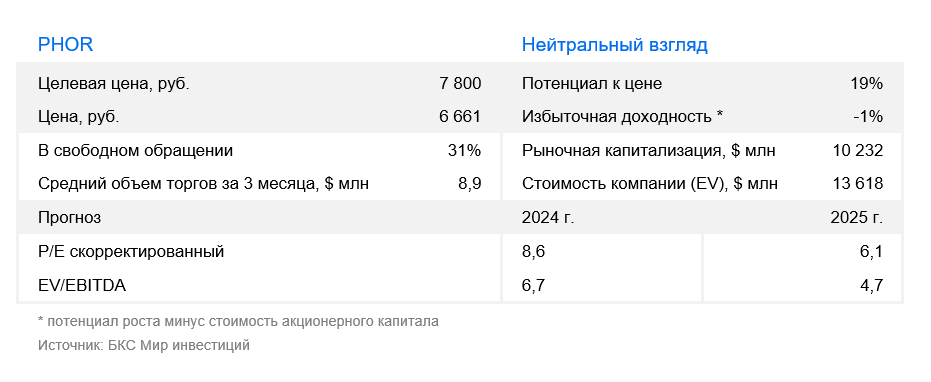

Повышаем ценовой прогноз на акции ФосАгро на 12 месяцев на 1%, до 7800 руб. за акцию против 7700 руб. ранее. Результаты IV квартала, опубликованные в феврале, оказались хорошими: скорректированная EBITDA выросла на 31% год к году, скорректированная чистая прибыль — на 17%, до 28 млрд руб. Совет директоров рекомендовал выплатить ежеквартальные дивиденды за IV квартал в размере до 171 руб. на акцию. В целом считаем, что сейчас бумага не очень дешевая, что объясняет наш «Нейтральный» взгляд на ФосАгро.

Взгляд на компанию

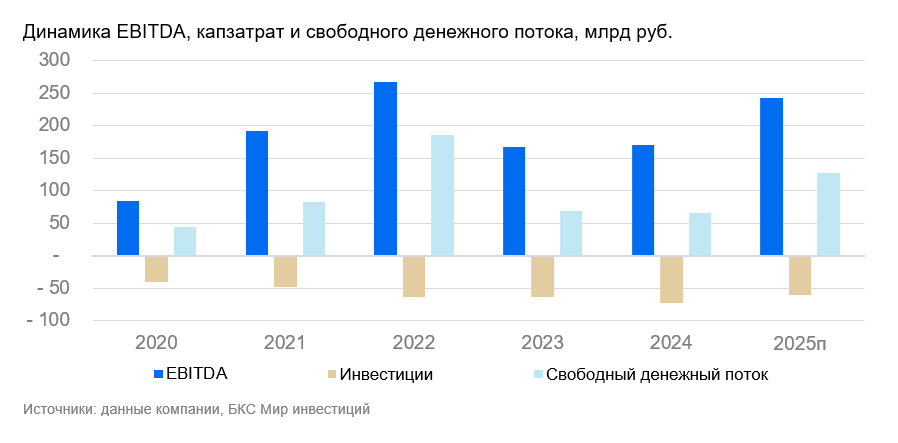

ФосАгро инвестирует в увеличение объёмов производства, но это требует значительных затрат. После начала работы новых производственных линий в Балакове ожидаем увеличение производства удобрений ФосАгро. В собственности компании находятся добывающее предприятие в Мурманской области и заводы по производству удобрений в Вологодской, Саратовской и Ленинградской областях. Компания обеспечивает положительный свободный денежный поток, большая часть которого распределяется среди акционеров. Тем не менее, ФосАгро, с нашей точки зрения, уже не сильно доступна по мультипликатору P/E при учете рисков, связанных с курсом рубля и ценами на удобрения.

Драйверы роста

Дивиденды. Позитивным фактором мы видим продолжение практики выплаты дивидендов. Выплата по верхней границе (171 руб. на акцию) окажется хорошим сигналом. Важно помнить, что окончательное решение может быть ниже максимального значения (за III квартал компания выплатила 126 руб., за II квартал — 117 руб.). В прошлом году совет директоров рекомендовал до 249 руб. на акцию, но акционеры на внеочередном собрании одобрили 126 руб., существенно снизив объем выплат.

Увеличение стоимости удобрений и ослабление курса валюты. Учитывая риск снижения цен на удобрения, в 2025 году ожидается цена DAP/MAP в $550 за тонну ($540 за тонну в 2025). При более высоких ценах прибыль и дивиденды будут выше, что повлияет на оценку.

Ключевые риски

Цена, объемы и пошлины. Видим риски для цен и дополнительные налоговые обязательства для сектора, особенно для ФосАгро. Валютная экспортная пошлина прекратила действие с 1 января 2025 года, но дополнительная фискальная нагрузка остается фактором риска.

Рост расходов и укрепление курса рубля. В настоящий момент ожидается поддержание капитальных затрат на прежнем уровне, но увеличение расходов представляет собой дополнительный риск. Не стоит исключать также усиление рубля, что окажет отрицательное влияние на всех экспортеров.

Основные изменения

Модели обновлена с учётом итогов четвёртого квартала. Модели обновлена с учетом последних отчетных данных, чистого долга и более низкой безрисковой ставки. Усиление рубля скорее окажется отрицательным фактором для компании, но мы все же исходим из прогнозов ослабления курса до конца года. Ввод новых объемов производства в I квартале и особенно во II квартале 2025 года может положительно сказаться на результатах.

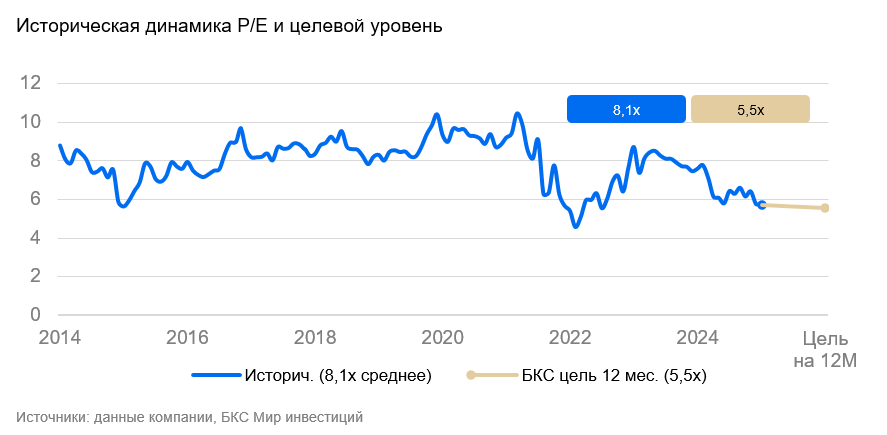

Взгляд — нейтральный, целевая цена через год — семь тысяч восемьсот рублей.

Оценку ФосАгро проводим по методу дисконтированных денежных потоков (средневзвешенная стоимость капитала — 19,4%, стоимость капитала — 20,5%, рост в постпрогнозный период — 6%). Модель дает целевую цену на 12 месяцев в размере 7800 рублей за акцию и «Нейтральный» взгляд с учетом прогнозов цен на удобрения и объемов производства/экспорта.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001 и лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений (жалоб)) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from a Russian brokerage firm called «BKS». Here’s a breakdown:

**Disclaimer:**

* **Risk Statement:** The document clearly states the inherent risks associated with investing in financial instruments. It emphasizes that prices can fluctuate, leading to potential losses for investors.

* **Historical Performance:** It cautions that past performance is not indicative of future results.

* **Currency Risk:** It mentions the potential impact of exchange rate fluctuations on investments, particularly those involving foreign companies or currencies.

**Investment Methodology:**

* **Target Price Setting:** Analysts at BKS determine target prices for securities based on their investment attractiveness. This analysis may involve various methods like:* **Multiples Analysis (P/E, EBITDA):** Comparing the company’s valuation to industry benchmarks.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows.* **Dividend Discount Model (DDM):** Based on the expected future dividends paid by the company.

* **»Outperformance» Analysis:** * BKS calculates «outperformance,» which represents the potential return exceeding the cost of capital.* **Views:** These outperformance calculations lead to three investment views:* **Positive:** Expected outperformance above 10%.* **Neutral:** Outperformance between -10% and +10%.* **Negative:** Expected outperformance below -10%.

**Other Important Points:**

* **Material Usage:** The document specifies that it is intended for investors in Russia and should be used in compliance with Russian law.

* **Copyright:** It clearly states copyright ownership by BKS.

Let me know if you have any other questions or need further clarification on any specific part of the text!