Финансовый сектор: прогноз по прибыли на 2025 год и стратегия во II квартале

В стратегии на II квартал 2025 г. Рассмотрен российский рынок, отдельные отрасли и ценные бумаги. Финансовый сектор оценивается как «Нейтральный».

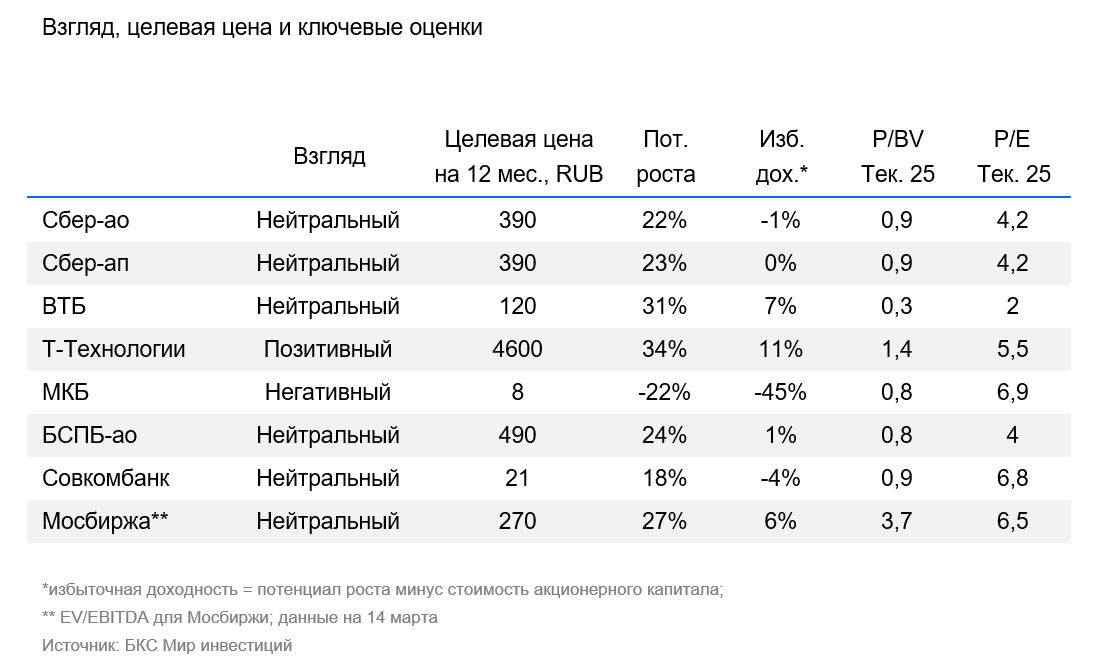

В материале подробнее рассказано о возможных трудностях финансового сектора в ближайшие месяцы и на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 25%.

• Фавориты на II квартал 2025: Т-Технологии.

В деталях

Высокая ключевая ставка Центробанка оказывает давление на банковский сектор и выдачу кредитов. В 2025 году кредитные портфели банков будут расти сдержаннее, особенно в сегменте физических лиц, где ипотечные ставки остаются на высоких уровнях, а регулирование жестче, чем в корпоративном сегменте. Первые данные за январь и февраль подтверждают сокращение объемов кредитования. При этом снижение темпов роста портфелей и дорогое обслуживание долга из-за высоких процентных ставок могут привести к увеличению отчислений в резервы, что негативно скажется на чистых процентных доходах. Все эти факторы закладываются в прогнозы на 2025 год.

В связи с этим ожидается корректировка прибыли банков. В 2024 году банковский сектор показал рекордный результат — 3,8 трлн руб., однако в 2025 году Центробанк предполагает снижение до 3–3,5 трлн руб. К этому приведет замедление темпов кредитования и рост расходов на резервы из-за увеличения доли проблемных кредитов.

Динамика ключевой ставки – главный источник неопределенности. Вероятно, пик пройден, но снижение ее пока не очевидно. Длительное сохранение высокого уровня ставки усилит давление на сектор. Геополитика также может повлиять: улучшение отношений с США положительно скажется на инвестиционном климате и финансовой системе, но на данный момент этот фактор остается неопределенным и не учитывается в прогнозах.

Банки с высокой долей комиссионных доходов и разветвлённой бизнес-моделью будут лучше защищены от негативных влияний.

Менее зависящие от процентных доходов, они смогут компенсировать снижение кредитной активности за счёт других направлений бизнеса. В этой категории выделяются Т-Банк и Сбер — их экосистемы позволяют генерировать стабильные комиссионные потоки, а зависимость от волатильности процентных ставок уменьшается.

Мы снижаем оценку сектора до «Нейтрального» на фоне ралли рынка в конце 2024 — начале 2025 годов. Акции крупных банков отыграли значительную часть роста, и потенциал дальнейшего повышения выглядит менее очевидным.

Для изучения каждой компании доступны подробные обзоры; достаточно кликнуть по названию.

БКС Мир инвестиций

Информационный материал, предоставленный ООО «Компания БКС», не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в нём, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности.

ООО «Компания БКС» не несёт ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данном материале.

Материалы созданы и распространяются ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). У Компании имеются лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для подачи обращения (жалобы)) обратитесь по ссылке: https://bcs.ru/regulatoryThe text you provided is a disclaimer and explanation of investment viewpoints from the Russian brokerage firm BCS. Here’s a breakdown of the key points:

**Risk Disclosures:**

* **Investment Risk:** Investing in financial instruments carries inherent risk. The value of securities and investments can fluctuate, leading to potential losses, including the loss of all invested capital. Past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can negatively impact the value or returns of investments mentioned in the material, especially those involving foreign companies or denominated in other currencies.

**Investment Viewpoint Methodology:**

* **Target Price Analysis:** BCS analysts set 12-month target prices for securities based on their perceived investment attractiveness. This analysis may utilize various valuation methods, such as:* Price-to-Earnings (P/E) ratio* Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA) multiples* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)

* **Excess Return Calculation:** Analysts calculate the «excess return» by comparing the target price with the current stock price, factoring in anticipated dividends. The excess return determines the investment viewpoint:* **Positive:** Excess return greater than 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return less than -10%

**Important Notes:**

* **Disclaimer:** The material is intended for investors in Russia and should be used in accordance with Russian law.

* **Copyright:** All rights reserved by BCS. Unauthorized distribution, copying, or modification is prohibited.

Let me know if you have any other questions about this disclaimer.