ЕвроТранс: акцент на электрозаправках и прибыльных маршрутах

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана ориентировочная стоимость акции компании. нефтегазового сектора В ожидании второго квартала 2025 года по итогам текущего года стоимость ЕвроТранса составляет 210 рублей, прогноз — «Позитивный». В статье представлено предположение о том, что ожидает компанию в II квартале 2025 года.

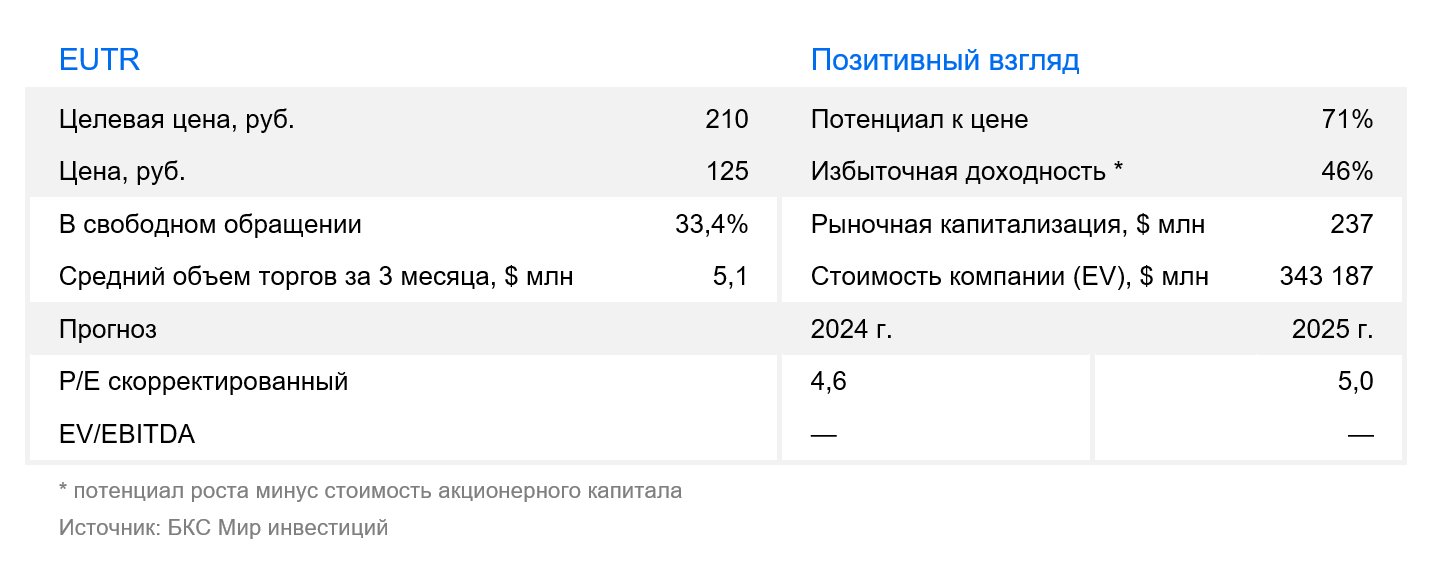

Целевую цену акций ЕвроТранса повысили на 40%, до 210 рублей за бумагу. Это связано со снижением безрисковой ставки с 16,25% до 15,5%, скорректировкой макроэкономических прогнозов и расчётов ключевых показателей в связи с изменениями в отрасли АЗС и электрозаправок. Избыточная доходность по бумаге составляет 46%, поэтому сохраняется «Позитивный» взгляд. Акции ЕвроТранса торгуются с мультипликатором P/E 4,9x на базе прогнозов прибыли 2025 г. Такой уровень по-прежнему очень низкий для компании роста.

Взгляд на компанию

Владелец сети АЗС с крупными выплатами акционерам. ЕвроТранс владеет сетью из 58 современных АЗС в Москве и Московской области, парком из 50 автоцистерн и нефтебазой с инфраструктурой для производства и хранения топлива. Компания также владеет заводом жидкостей для мытья стекол, автотехцентром и фабрикой-кухней. В конце 2023 года ЕвроТранс разместил акции на Московской бирже, это было крупнейшее IPO в РФ за год. Привлеченные средства компания направила на расширение заправочной сети и снижение долговой нагрузки. Помимо классических АЗС, ЕвроТранс развивает направление электрозаправочных станций (действуют) и газозаправочных станций (проект в разработке). За весь 2024 год сумма дивидендов может составить 21 руб. на акцию с доходностью 17%.

Большие владельцы акций предложили цену, составляющую почти утроенное значение текущей стоимости. В августе 2027 года миноритарии смогут реализовать до 20 миллионов акций компании по цене 350 рублей за акцию, что составляет 38% бумаг в свободном обращении. Такое предложение указывает на стремление менеджмента и акционеров повысить стоимость акционерного капитала в течение двух лет.

Драйверы роста

Руководство направляет рынок на получение высоких дивидендов. Компания выплачивает около 75% чистой прибыли как дивиденды. Предполагается, что ЕвроТранс снизит коэффициент выплат до 50% к 2026 году, но сейчас у компании одна из самых высоких дивдоходностей на российском рынке. Руководство хочет сохранить высокую долю распределения прибыли между акционерами, а мажоритарные собственники (70%) планируют реинвестировать полученные в 2024–2025 гг. дивиденды в компанию для укрепления ее финансового положения.

Компания уделяет особое внимание расширению прибыльных направлений деятельности. ЕвроТранс перенаправляет внимание с традиционных топливных направлений на более прибыльные альтернативные. В период с 2023 по 2025 год более 60% капитальных затрат будет направлено на электрозаправки (ЭЗС). ЭЗС и связанные товары (супермаркеты и кафе на заправках) демонстрируют норму маржинальной прибыли выше 50%, в то время как розничная торговля имеет около 13%, а оптовая — 5%. Руководство прогнозирует, что в долгосрочной перспективе основная часть выручки всё ещё будет поступать от продажи бензина и дизельного топлива. Тем не менее, эта доля постепенно снизится: 95% выручки в 2024 году, 87% в 2026 году и 79% в 2032 году. На более прибыльные направления к 2032 году должно приходиться 50% EBITDA компании, сейчас этот показатель около 30%.

Ключевые риски

Рост стоимости обслуживания долга. ЕвроТранс – одна из компаний на российском рынке, наиболее чувствительных к изменениям ключевой ставки. Более 60% заемных средств, в том числе лизинговых, привлекаются под плавающую ставку. В 2025 году ЕвроТранс продолжит брать кредиты для активной инвестиционной программы. Из-за высокой стоимости фондирования средневзвешенная ставка по долгам компании продолжится повышаться вместе с процентными платежами, что ограничит возможности роста дивидендов.

Результаты в оптовой торговле непредсказуемы. ЕвроТранс владеет собственным оптовым складом, что позволило компании улучшить финансовые показатели благодаря росту цен в 2023 году. Высокая доля в общей выручке (73%) в 2023 году создаёт высокую базу сравнения, поэтому рост показателей в этом сегменте замедлится в ближайшие годы. Менеджмент ЕвроТранса прогнозирует стагнацию и последующее сокращение оптовых продаж топлива с 100 млрд рублей в 2024 году до 80 млрд рублей в 2026 году.

Замедленное развитие электрозаправок. ЕвроТранс ориентируется на сегмент ЭЗС, которому в период с 2023 по 2025 год будет выделено более половины всей инвестиционной программы. Такое решение обусловлено высокой доходностью направления и большими перспективами роста. Однако точную траекторию развития электротранспорта в России сложно спрогнозировать из-за его ранней стадии развития. На рынке ЭЗС уже сложилась конкурентная среда, к которой присоединились крупные нефтяные и энергетические компании. Рост интереса к сегменту может негативно сказаться на его доходности, а более медленный, чем ожидалось, темп распространения электротранспорта в стране – сдержать рост выручки сегмента ЭЗС.

Основные изменения

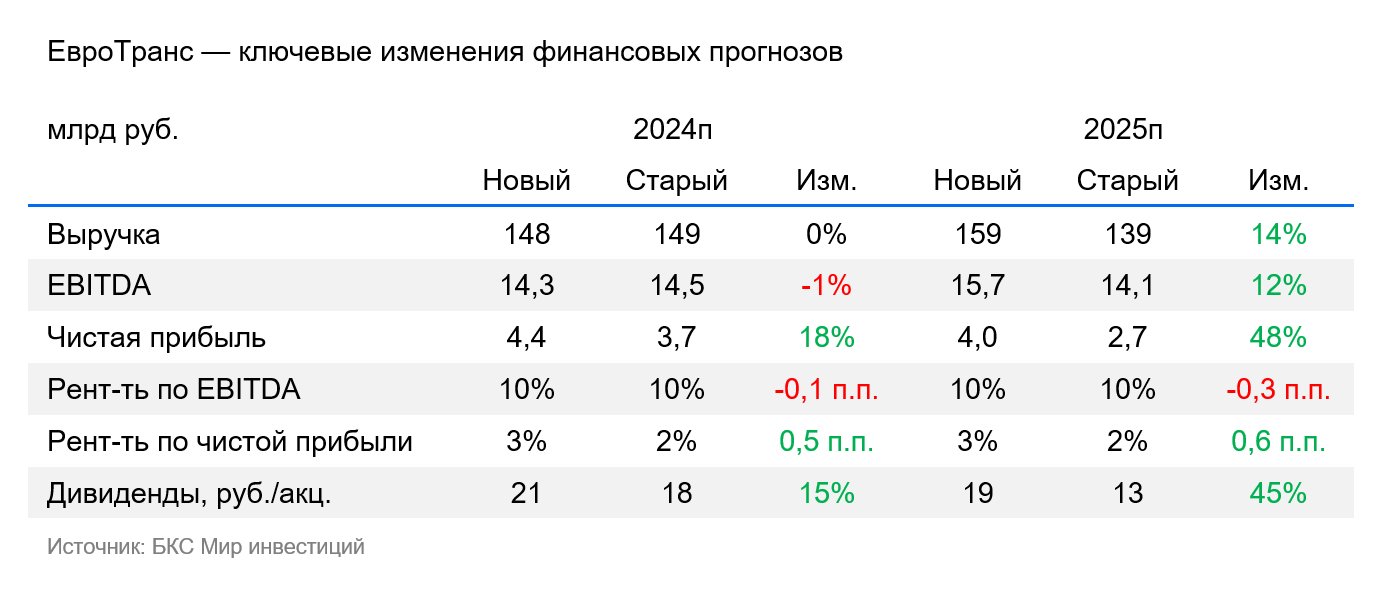

Улучшаем прогнозы финансовых показателей на 2024–2025 гг. Пересмотрели макроэкономические прогнозы, учитывая изменение ситуации на рынке заправок из-за высокого роста цен на бензин и дизельное топливо (от 7% до 16% в зависимости от марки) в 2024 году, а также улучшение перспектив электрозаправочных станций.

Взгляд оптимистичный. Целевое значение цены через год — 210 рублей.

Увеличиваем стоимость и держим позитивное отношение. Целевую цену акций ЕвроТранс повышаем на 40% до 210 рублей за бумагу после пересмотра макроэкономических показателей, изменения безрисковой ставки с 16,25% до 15,5% и улучшения перспектив деятельности компании. Сохраняем «Позитивный» взгляд, ожидая высокую дивидендную доходность: 27% на 2024 год и 15% на 2025 год от текущего уровня цен. Ожидаемая избыточная доходность составляет 46%. Акции торгуются по мультипликатору P/E 4,9х от ожидаемой прибыли 2025 года.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке:. https://bcs.ru/regulatoryЭтот текст представляет собой отрывок из **юридического документа** или **инвестиционного материала**, который предоставляет информацию об инвестиционных рисках и методологии оценки ценных бумаг компанией БКС.

**Основные моменты:**

* **Инвестиционные риски**: Информация подчеркивает, что инвестиции в финансовые инструменты связаны с риском потерять капитал. Цены ценных бумаг могут как расти, так и падать, а историческая динамика не гарантирует будущих результатов.

* **Валютные риски**: Текст предупреждает о потенциальном негативном влиянии курсов обмена валют на цену, стоимость или доход от инвестиций.

* **Территориальный охват**: Материал предназначен для инвесторов в России и соответствует российскому законодательству.

**Методология оценки:**

* Компания БКС использует различные методы анализа для определения целевых цен на акции: мультипликаторы (P/E, EBITDA), дисконтированные денежные потоки (DCF) или модели дисконтирования дивидендов (DDM).

* **Избыточная доходность**: На основе целевой цены и ожидаемых дивидендов рассчитывается избыточная доходность. * Более 10% — «Позитивный» взгляд на акцию.* Менее -10% — «Негативный» взгляд на акцию.* В диапазоне от -10% до +10% — «Нейтральный» взгляд на акцию.

**Юридическая информация:**

* Текст содержит информацию о копировании и распространении материала, а также упоминает товарный знак «БКС Мир инвестиций».

В целом, этот текст предоставляет важную информацию о рисках инвестирования и методологии компании БКС для оценки ценных бумаг.