Экспорт «Газпром нефти» преимущественно через премиальные каналы

В стратегии на II квартал 2025 г. Анализируется российский рынок, конкретные отрасли и ценные бумаги. Устанавливается ориентировочная стоимость акций данной компании. нефтегазового сектора В конце текущего года цена акций Газпромнефти может составить 800 рублей. Прогноз по бумаге – «Нейтральный». Публикация рассказывает о том, чего ожидать компании во втором квартале 2025 года.

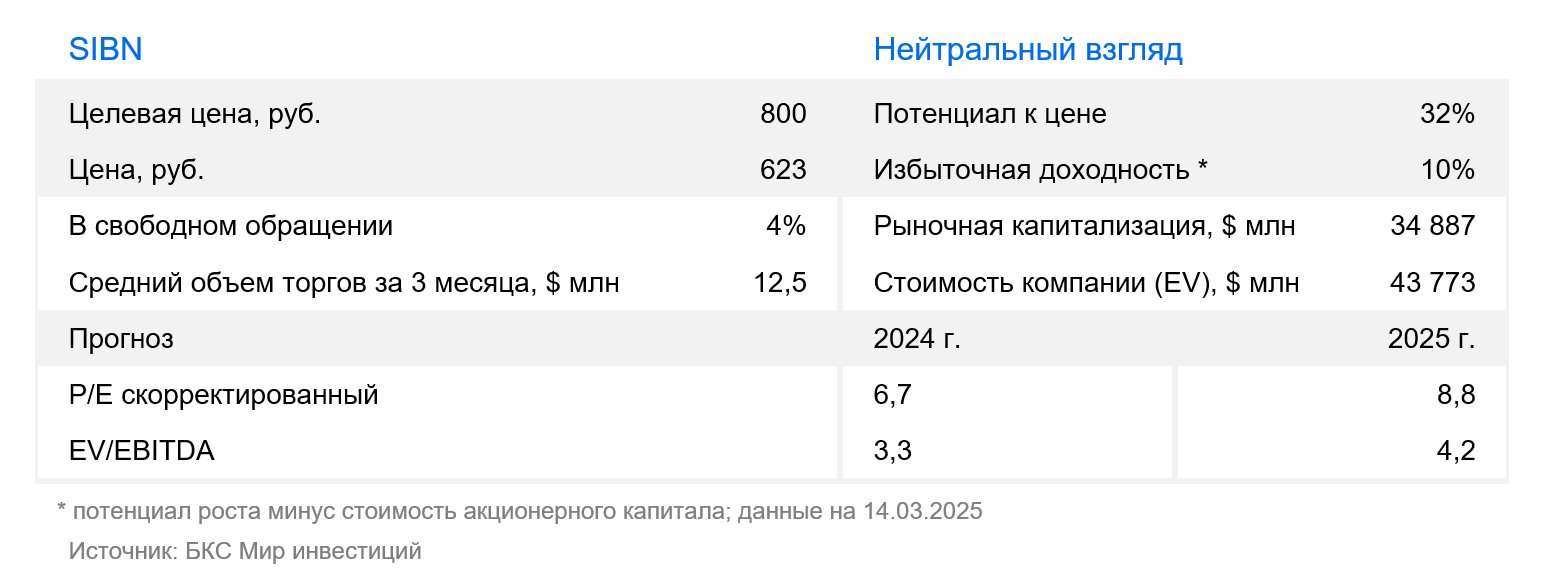

Целевую цену акций Газпром нефти снижаем до 800 руб. за бумагу, а прогноз изменили на «Нейтральный» из-за понижения прогноза цены российской нефти на период с 2025 по 2026 гг. Ещё одной причиной стал рост санкционного давления на компанию, что может увеличить скидку на её продукцию при продаже за рубеж. Для всех российских акций в новой стратегии безрисковую ставку снизили с 16,25% до 15,5%. Избыточная доходность бумаги сейчас равна 9%, поэтому прогноз по акциям понижается с «Позитивного» до «Нейтрального».

Взгляд на компанию

Показатели остаются высокими и после начала конфликта на Украине. Последняя отчетность показывает высокие финансовые показатели компании: прибыль и EBITDA 2024 года превысили показатели 2019–2021 годов. В отличие от ситуации в российском нефтегазе, где добыча жидких углеводородов снизилась на 3%, а переработка — на 2% из-за квот ОПЕК+, Газпром нефть показала рост добычи (+5%) и переработки на НПЗ (+1%). Причина — перераспределение квот по добыче от Газпрома и завершение ремонта НПЗ. В ближайшие годы ожидается умеренное снижение капитальных затрат. Последняя отчетность не отражает январских санкций — их влияние, если оно будет, рынок увидит в результатах за I полугодие 2025 года.

Рыночное положение формируется под воздействием дивидендной прибыли. По оценкам, Газпром нефть заплатит финальные дивиденды за 2024 год в размере 23 рубля на акцию с доходностью 4%. За весь 2024 год компания направит 75 рублей на акцию с доходностью 12%, что кажется достаточно умеренно. Возможно, появятся более крупные финальные дивиденды из-за корректировки курсовых разниц и/или бумажных изменений отложенных налоговых обязательств. Компания использует чистую прибыль в качестве дивидендной базы (96% принадлежит Газпрому), часто повышая ее. С 2023 года коэффициент дивидендных выплат доходит до 75%, но с учетом свободного денежного потока. Дальнейшего его роста в ближайшие два года не прогнозируется.

Драйверы роста

Большинство экспортных каналов, которые получают премии, имеют возможности увеличения производства. Структура экспорта Газпром нефти показывает наивысший процент премиальных каналов среди российских нефтяников — 70%. В это входит офшорное Приразломное месторождение, порт «Арктические ворота» и доступ к трубопроводу «Восточная Сибирь — Тихий Океан». За три года компания могла подготовиться, чтобы смягчить эффект санкций от 10 января 2025 г. Газпром нефть увеличила добычу углеводородов с 80 млн тонн нефтяного эквивалента в 2015 г. до 127 млн тонн в 2024 г., благодаря технологической эффективности. По такой динамике, компания может нарастить добычу после снятия ограничений ОПЕК+ и активизировать разработку новых месторождений.

Продажа нефтепродуктов в России способствует стабильности в условиях внешнего рыночного ландшафта. Главным источником дохода Газпром нефти является реализация нефтепродуктов на территории России, а не экспорт сырой нефти. Продажи продукции премиального сегмента — розницы — превосходят объёмы оптовых поставок. Московский и Омский НПЗ компании модернизировали установки в 2022–2024 гг., увеличив производство светлых нефтепродуктов.

Перспективная дивидендная история. Газпром нефть может предложить инвесторам двузначную доходность от дивидендов. Однако ожидается, что дивиденды в 2024–2025 годах будут меньше из-за ухудшения геополитической и макроэкономической обстановки, а в 2024 году рост бумажных отложенных налоговых обязательств окажет дополнительное влияние. Умеренная долговая нагрузка позволяет с 2027 года увеличивать коэффициент и размер дивидендных выплат, которые будут отражать общее улучшение финансовых показателей в долгосрочной перспективе.

Ключевые риски

Падение цен на нефть и укрепление рубля. Цены на нефть снижаются после решения стран ОПЕК+ о частичном снятии ограничений добычи с апреля. Рост предложения должен соответствовать росту спроса, но последний находится под вопросом: китайская экономика замедляется, а в США ведут торговые войны с крупнейшими экономическими регионами. Низкая рублевая цена энергоресурсов может тормозить рост финансовых показателей Газпром нефти в ближайшие годы. Из-за ухудшения рынка и сильного санкционного давления на компанию, ожидается возврат долларовой EBITDA к значениям 2024 года только в 2028 году.

Ограничение роста цен нефтепродукты в РФ. Правительство РФ тщательно следит за объёмами и ценами на внутреннем рынке нефтепродуктов. С осени 2023 года правительство самостоятельно регулирует правила экспорта бензина. Законодательно установлены верхние лимиты по оптовым ценам, которые ежегодно повышаются на 3%. С учётом высокой инфляции не исключено введение более жёстких ограничений при ценообразовании как в оптовом, так и в розничном сегментах. Оба сегмента важны в структуре выручки Газпром нефти.

Усиление санкционного давления. В январе Министерство финансов США ввело ограничительные санкции против Газпромнефти. Руководство заявило о готовности к новым ограничениям. При этом новые санкции непременно скажутся на финансовых результатах в ближайшие годы. По нашим подсчетам, до половины выручки компании может приходить от продажи сырья за границей. Среди других отрицательных последствий введения санкций – требование регулирующих органов США к Газпромнефти выйти из состава акционеров сербского NIS. Впрочем, не исключено, что актив выкупит Сербия по рыночной цене.

Основные изменения

Были пересмотрены прогнозы по некоторым макроэкономическим показателям. Повысились цены на нефть из-за трансформации российской экономики и ухудшения рыночной ситуации вследствие недавней инициативы ОПЕК+. Кроме того, снизили безрисковую ставку с 16,25% до 15,5%.

Изменения после отчета и введенных ограничений. В феврале публикуются сокращенные финансовые результаты и некоторые операционные показатели Газпром нефти за 2024 год. Расчеты корректируются по фактическим данным. В прогнозы закладываются блокирующие санкции США, что снижает оценки на 2025–2026 годы.

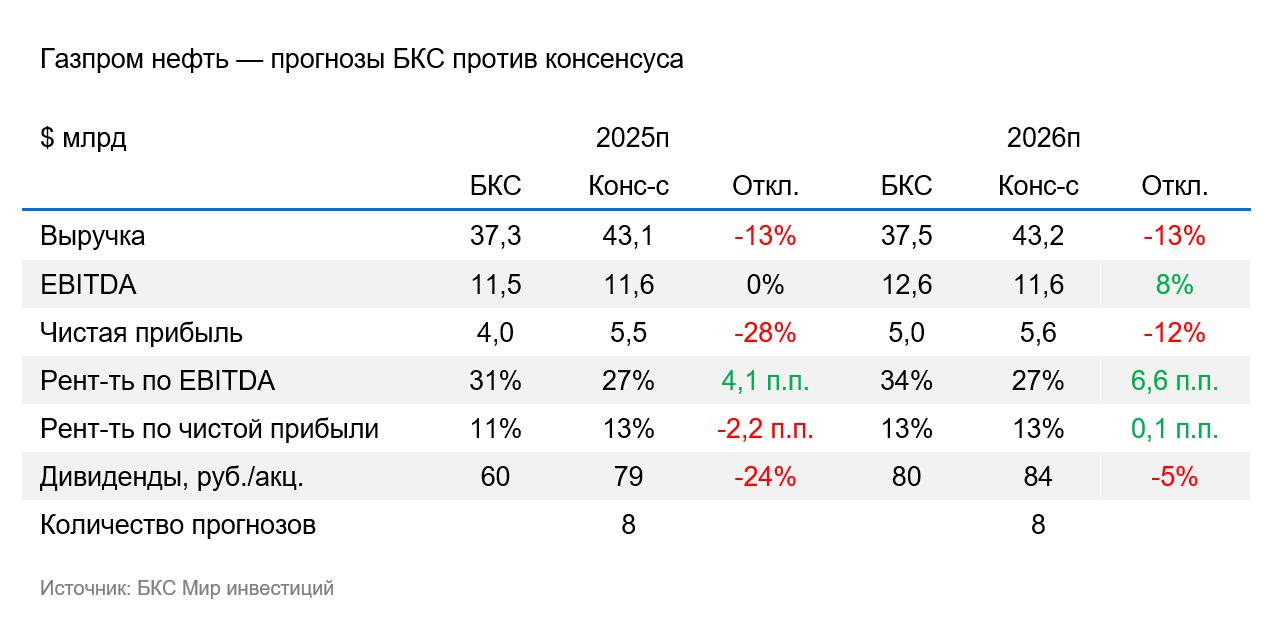

Мы понизили прогнозы всех главных показателей на 2025–2026 годы, за исключением выручки в 2025 году. Прогнозы по выручке и чистой прибыли на оба года оказались более осторожными, чем консенсус экспертов, но по EBITDA в 2026 году — оптимистичнее. Похоже, не все аналитики учли ослабление рынка нефти. Предполагаем, что это произойдет в ближайшее время.

Взгляд — нейтральный, целевая цена через год — 800 рублей.

Снижаем стоимость цели и изменим восприятие на «Нейтральное». Целевую цену акций Газпром нефти снижаем на 12% до 800 рублей за бумагу после обновления безрисковой ставки, прогноза макроэкономических показателей и цен на нефть. Взгляд ухудшаем до «Нейтрального» на основе прогноза избыточной доходности бумаг в 9%. Коэффициент P/E от ожидаемой прибыли 2025 года равен 7,2х — достаточно высокий уровень, на 58% выше 10-летней средней.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданными ФСФР России. С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для оставления обращения (жалобы)) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a legal disclaimer and description of investment strategy from a Russian financial company, OOO «Company BKS». Here’s a breakdown:

**Key Points:**

* **Risk Warning:** The document starts with a strong risk warning stating that investments in financial instruments carry inherent risk. Investors can lose all or part of their investment, and past performance doesn’t guarantee future results. Currency fluctuations can also negatively impact the value of investments.

* **Target Audience & Jurisdiction:** This material is intended for investors in Russia and complies with Russian laws.

* **Investment Analysis Methodology:*** Analysts at BKS use various methods to determine target prices for stocks over a 12-month period, including:* Multiples analysis (P/E, EBITDA, etc.)* Discounted cash flow (DCF) models* Dividend discount models (DDM)* Based on these target prices, they calculate «excess return,» which represents the potential return compared to the current stock price, considering future dividends and the cost of capital.

* **Investment Outlook:** * «Positive» view: Excess return above 10%* «Neutral» view: Excess return between -10% and +10%* «Negative» view: Excess return below -10%

* **Disclaimer:** The document emphasizes that the material cannot be distributed, copied, or modified without BKS’s written consent. It also states that «BKS World of Investments» is a trademark owned by OOO «Company BKS».

**Overall, this disclaimer provides essential information about the risks associated with investments and outlines BKS’s investment analysis methodology. It emphasizes transparency and compliance with Russian regulations.**