Башнефть: НПЗ смягчают влияние снижения цен на нефть

В стратегии на II квартал 2025 г. Анализируется российский рынок, с акцентом на конкретные отрасли и финансовые инструменты. Уточняется ориентировочная стоимость акции одной из компаний. нефтегазового сектора Башнефть прогнозирует в годовом разрезе для обычки 2100 рублей, для привилегированных акций — 2000 рублей. Прогноз для обыкновенных акций «Негативный», для привилегированных — «Позитивный». В публикации рассказывается о прогнозах для компании во II квартале 2025 года.

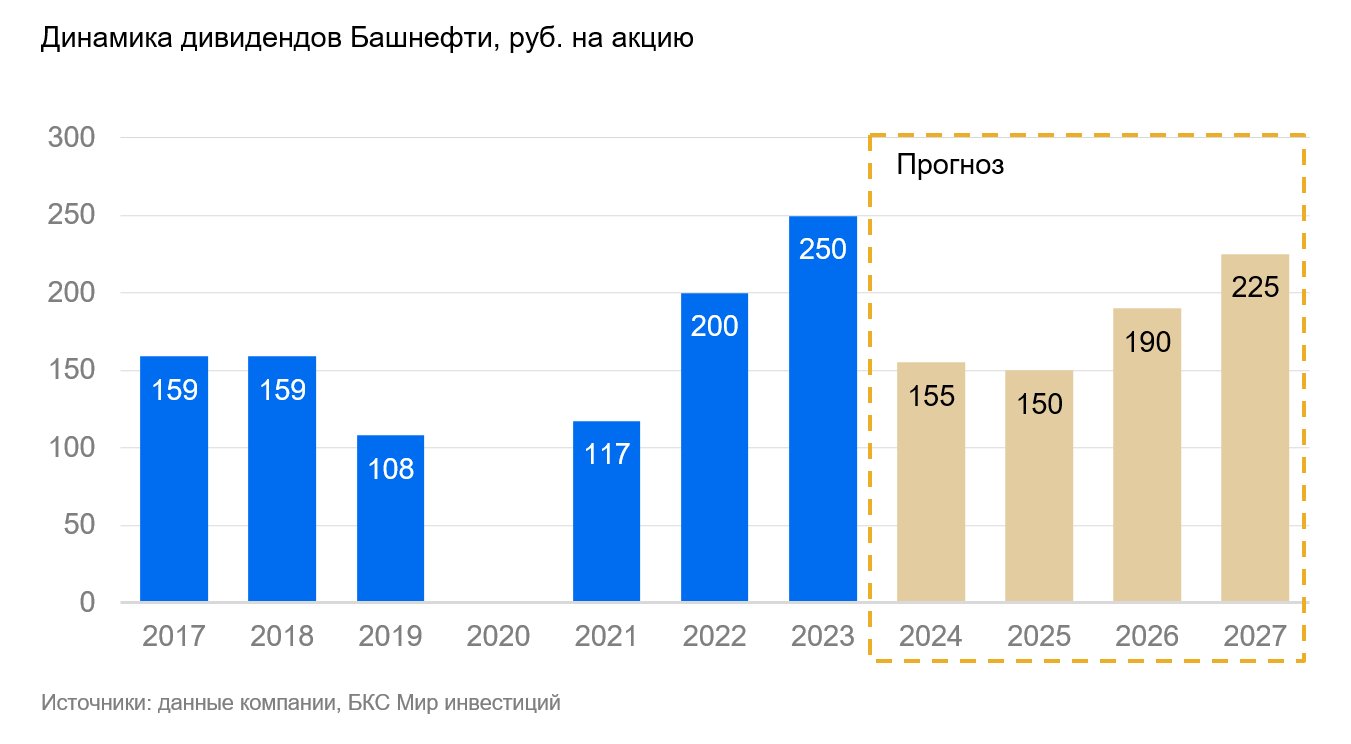

Цену обыкновенных акций Башнефти снижаем на 19% до 2100 рублей, привилегированных — на 20% до 2000 рублей. Это связано с новым прогнозом макроэкономических показателей (в том числе цен на нефть) и снижением безрисковой ставки с 16,25% до 15,5%. Сохраняем «Негативный» взгляд на обыкновенные и «Позитивный» — на привилегированные акции на основе прогноза избыточной доходности в -37% и 38% соответственно. Ожидаемая дивдоходность за 2024 г. составит 6% (обычка) и 13% (префы).

Взгляд на компанию

Высокая возможность увеличения добычи при снятии ограничений со стороны ОПЕК+. В финансовом году 2022-2023 компания «Башнефть» установила рекордные показатели. Чистая прибыль и EBITDA превысили значения, наблюдавшиеся в период с 2018 по 2021 год. Несмотря на снижение цен на нефть, устойчивость финансовых результатов обусловлена высокой долей переработки и реализации нефтепродуктов на внутреннем рынке. У «Башнефти» большой потенциал роста добычи, ограниченный квотой ОПЕК+. 58% уставного капитала компании принадлежит «Роснефти» (70% обыкновенных акций), 25% — правительству Башкортостана (26% обыкновенных и 21% привилегированных).

Драйверы роста

Рост добычи. Предприятие может увеличить добычу до приблизительно 380 тыс. баррелей в сутки начиная с 2027 года из текущих 320 тыс. баррелей в день, запланированных на 2024 год. Такой объём собственной добычи позволит повысить переработку и финансовые показатели без необходимости увеличения покупок нефти.

Защита от снижения нефтяных цен. Башнефть обладает наивысшим в российском нефтегазе уровнем переработки нефти на своих НПЗ среди крупных компаний. До 90% добываемой Башнефтью нефти потребляют собственные перерабатывающие мощности компании, тогда как у российских нефтяников этот показатель обычно около 50%. Поэтому снижение цен на нефть оказывает меньшее влияние на финансовые результаты Башнефти, чем на других участников сектора.

Ключевые риски

Невысокий уровень дивидендных выплат. Башнефть выделяется среди российских нефтяников одним из самых низких уровней дивидендов. Выплаты составляют всего 25% чистой прибыли. Предполагается, что данная практика сохранится, а свободные средства могут быть направлены в Роснефть, что отразится в виде увеличения дебиторской задолженности.

Ограниченная отчетность. Работа Башнефти окутана тайной. С 2016 года компания публикует сокращенную информацию об операционных результатах, а с 2022 года — лишь обобщённые данные финансовой отчетности. В таких условиях оценка и прогнозирование затруднительно и могут не полно отражать реальное положение дел в компании.

Основные изменения

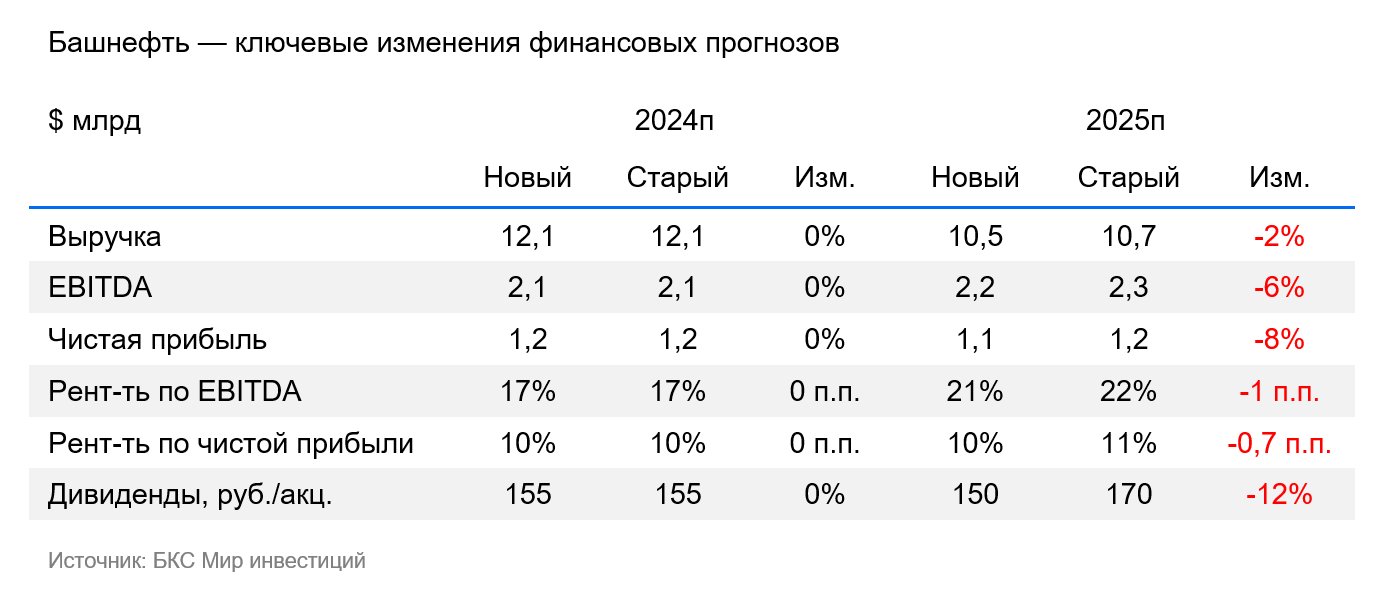

Пересмотр макроэкономических прогнозов. Макроэкономические прогнозы были скорректированы, в том числе рублёвые цены на энергоресурсы, с учётом снижения безрисковой ставки до 15,5%. Корректировка цен обусловлена решением ОПЕК+ о постепенном росте нефтедобычи со второго квартала 2025 года.

Снижаем прогнозы на 2025 г. По всем основным показателям прогноз стал хуже, чем предыдущий. Причиной стала сложная ситуация на нефтяном рынке. Новые прогнозы всё же лучше рыночных ожиданий по EBITDA, но хуже — по выручке.

Общий взгляд оценивается как «Негативный», в то время как взгляд инвесторов — как «Позитивный». Предполагаемая цена через год для инвесторов составляет 2000 рублей, а для общего рынка — 2100 рублей.

Удерживаем негативный подход к традиции и позитивный к предпочтениям. Целевые цены на обыкновенные акции Башнефти снижены на 19% до 2100 рублей за бумагу, а на префам — на 20% до 2000 рублей. Причина — ожидание меньше дивидендов вследствие ухудшения перспектив цен на нефть после решения ОПЕК+.

БКС Мир инвестиций

Данные сведения не представляют индивидуальных инвестиционных рекомендаций. Финансовые инструменты и сделки, упомянутые в них, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую деятельность № 154-04434-100000 (10.01.2001), дилерскую деятельность № 154-04449-010000 (10.01.2001) и депозитарную деятельность № 154-12397-000100 (23.07.2009), выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку для обращения) по ссылке: https://bcs.ru/regulatoryThis disclaimer provides important information about the risks and limitations of using investment materials provided by a Russian financial firm, OOO «Company BC». Here’s a breakdown:

**Key Points:**

* **Investment Risk:** The disclaimer clearly states that investments in financial instruments carry risk. Prices of securities can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can affect the value of investments and associated returns. This is particularly relevant for investing in depository receipts (DRs) of foreign companies.

* **Target Audience:** The disclaimer specifies that this material is intended for use by investors within Russia, considering applicable Russian laws and regulations.

**Methodology Explanation:**

The disclaimer also explains how OOO «Company BC» determines its investment outlook («Positive,» «Neutral,» or «Negative»).

* Analysts set target prices based on various methods (e.g., P/E ratio analysis, discounted cash flow models) over a 12-month horizon.

* «Excess return» is calculated by comparing the target price to the current share price, factoring in future dividends and the estimated cost of capital.

**Copyright and Distribution:**

The disclaimer emphasizes copyright protection and prohibits unauthorized distribution, copying, reproduction, or modification of the material without prior written consent from OOO «Company BC.»

**In essence, this disclaimer serves as a crucial legal document that protects OOO «Company BC» by:**

* Disclosing potential risks associated with investing in financial markets.

* Clearly stating the intended audience and applicable legal framework.

* Explaining their investment analysis methodology for transparency.

* Enforcing copyright protection over their intellectual property.

Let me know if you have any further questions about this disclaimer or need additional clarification on any specific points!