Банк Санкт-Петербурга ожидает высокой активности бизнеса в 2025 году.

В стратегии на II квартал 2025 г. Анализируется российская рыночная ситуация, рассматриваются конкретные сегменты рынка и компании. Устанавливается ориентировочная стоимость акции одной из компаний. финансового сектора Банк Санкт-Петербург к концу года оценивается в 490 рублей, прогноз по акциям — «Нейтральный». В статье представлено предположение о перспективах компании во втором квартале 2025 года.

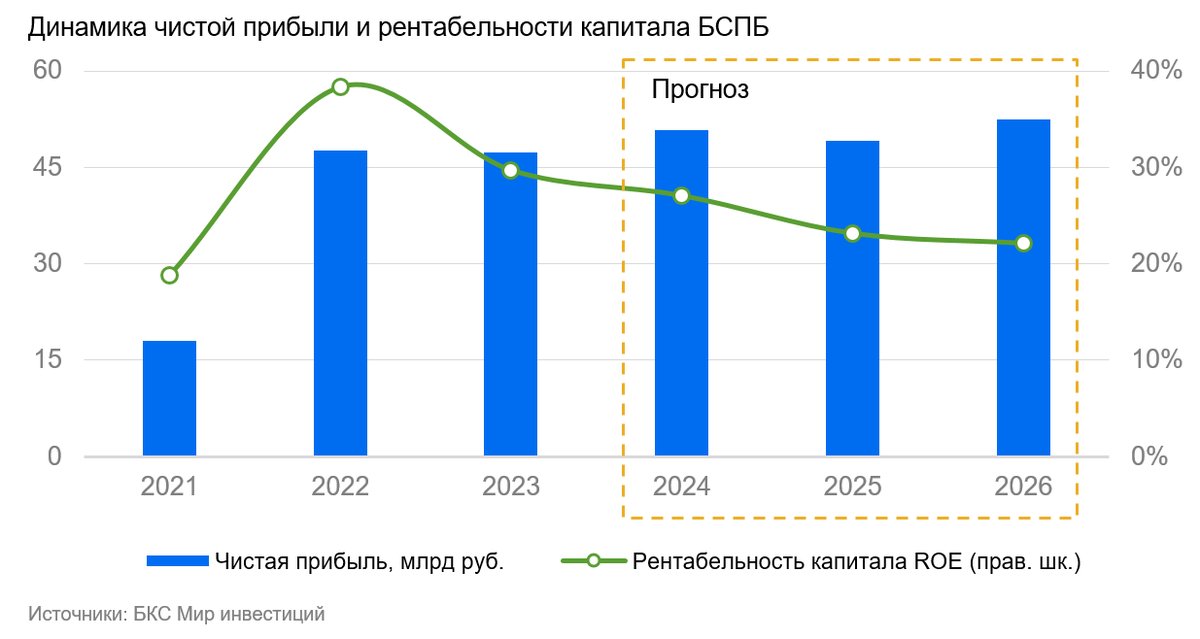

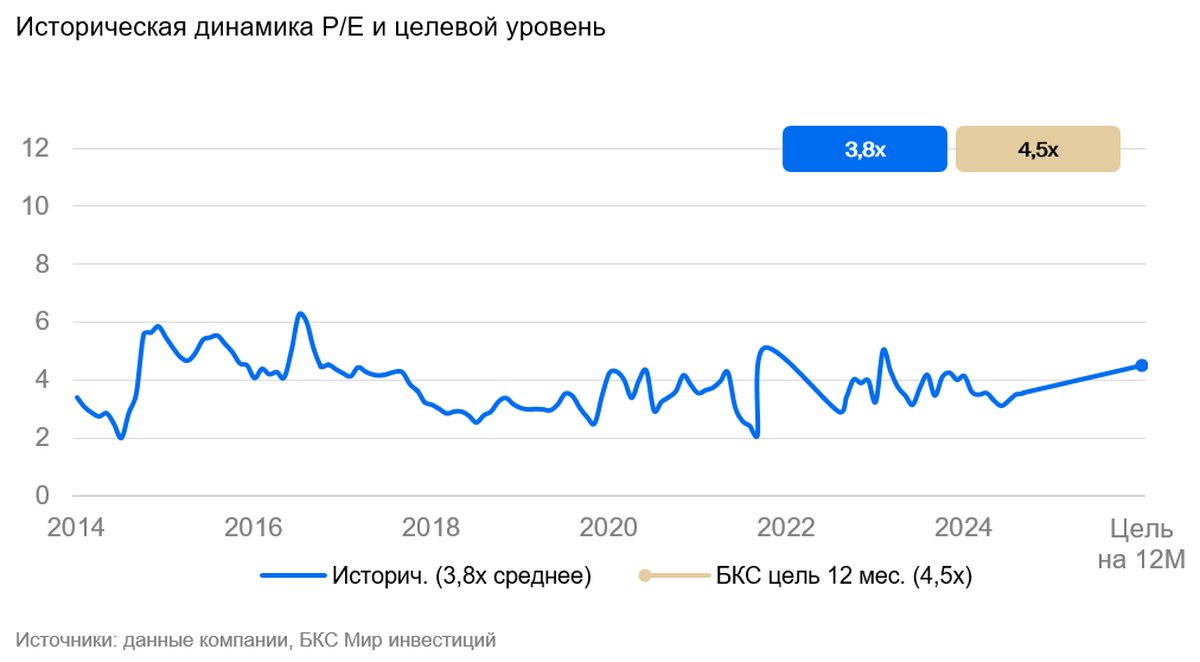

Мы пересматриваем оценку акций Банка Санкт-Петербург с «Позитивного» до «Нейтрального» из-за более справедливой оценки бумаг рынком. Выделяем хорошие финансовые показатели и регулярные высокие дивиденды. Целевую цену повышаем до 490 руб. за акцию, учитывая сильные результаты за 2024 г. и снижение стоимости капитала. Ожидаем сохранения сильной динамики бизнеса в 2025 г., несмотря на жесткую денежно-кредитную политику ЦБ. Считаем, что банку будет сложно повторить результаты рекордного 2024 г.

Взгляд на компанию

Сильный игрок с фокусом на северо-запад. Банк занимает шестнадцатое место по величине активов в России и не входит в список системно значимых кредитных учреждений. Тем не менее, банк успешно работает на северо-западе страны, где имеет крепкую позицию. Это дает возможность сохранять лояльную клиентскую базу.

Драйверы роста

Дивидендная историяВ начале 2024 года БСПБ пересмотрел политику дивидендных выплат и повысил целевой уровень до 20% -50% чистой прибыли по МСФО за отчетный год, принимая во внимание достаточность капитала. По стратегии банка он не должен быть ниже 12% (по РСБУ). Сильный дивидендный потенциал является важным фактором инвестиционной привлекательности БСПБ. С учетом высокого норматива достаточности и прибыли за 2024 год банк может направить около 30 рублей на акцию по итогам второго полугодия 2024 года.

Ключевые риски

Макродинамика, высокие процентные ставки. Деградация экономики может повлиять на качество активов, и банку потребуется больше средств для резервов. Банк прогнозирует стоимость риска в 2025 году на уровне 1% кредитного портфеля. Кроме того, если жесткая монетарная политика Центробанка продлится дольше ожидаемого, динамика кредитного портфеля может ослабнуть. Однако маржу БСПБ поддерживает устойчивая депозитная база с высокой долей счетов по требованию.

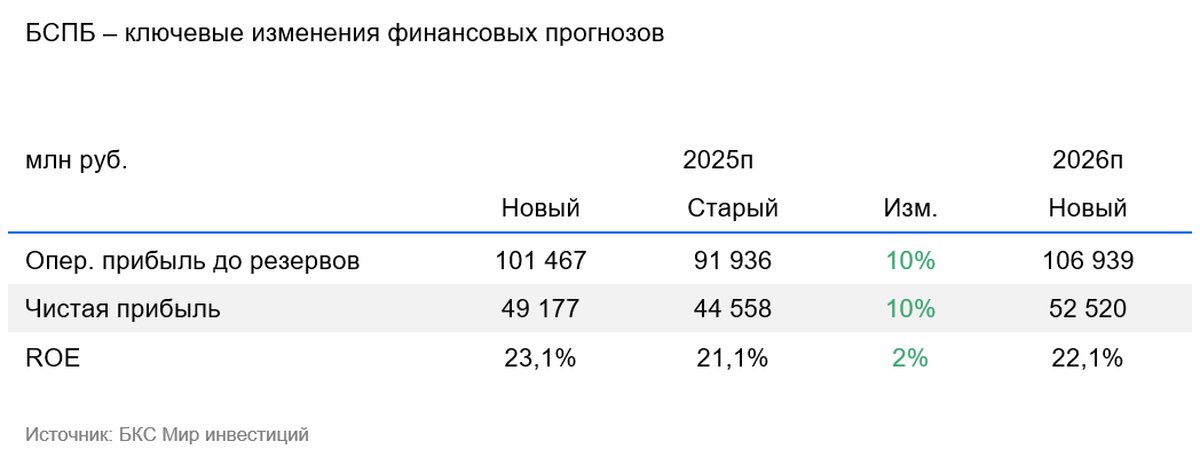

Основные изменения

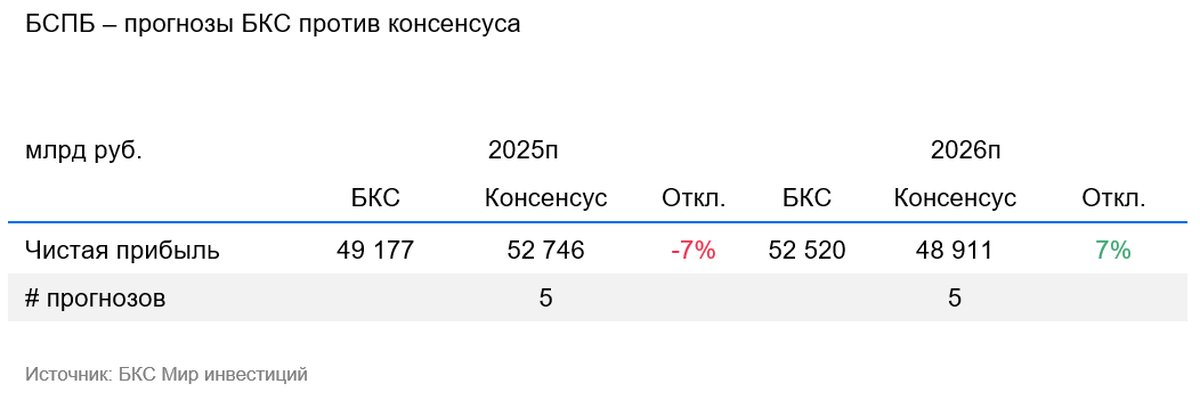

Прогнозы были обновлены вследствие внушительного отчета за четвертый квартал по МСФО. Чистая прибыль за 2024 год составила 50,8 млрд рублей (+7,3% к предыдущему году), что является рекордным показателем для банка. Рост прибыли произошел из-за роста чистых процентных доходов на 39% к прошлому году. Банк — бенефициар высоких процентных ставок в экономике из-за структуры пассивов с высокой долей счетов по требованию. Банк подтвердил прогноз на 2025 год от 22 ноября 2024 года: рост кредитного портфеля на 7–9%, стоимость риска порядка 100 базисных пунктов, ROE свыше 20%. По нашим оценкам, результаты банка в 2025 году могут быть поддержаны относительно низкой стоимостью риска при комфортном уровне маржинальности банковского бизнеса, несмотря на повышенные процентные ставки.

Взгляд оценивает данную ситуацию как нейтральную. Целевое значение для цены через 12 месяцев – 490 рублей.

Безпристрастное восприятие, прибыль — весомая мотивация. Мы оцениваем БСПБ с помощью модели роста Гордона, учитывая снижение безрисковой ставки (с 16,25% до 15,5%) в стоимости капитала. Высокая прибыль и рентабельность позволяют банку демонстрировать хороший уровень капитала, выплачивать дивиденды и выкупать акции, поддерживая доходность для инвесторов.

БКС Мир инвестиций

The provided text is a disclaimer and terms of use for an investment materials from the Russian company BKS (ООО «Компания БКС»).

Here’s a breakdown of the key points:

**Risk Disclosures:**

* **Investment Risk:** All investments carry risk. Investors could lose some or all of their invested capital. Past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can negatively impact the value of investments.

**Qualified Investor Status:**

* The text emphasizes that anyone claiming to be a «qualified investor» assumes full responsibility for understanding the legal implications of such status.

**Investment Analysis Methodology:**

* BKS’s analysts determine target prices for stocks over a 12-month horizon using various valuation methods like P/E ratios, DCF analysis, and DDM.

* They calculate excess return based on the target price, current stock price, and their cost of capital estimate (around 20% for most securities).

**Views on Stocks:**

* BKS classifies its investment views as «positive,» «negative,» or «neutral» depending on the excess return:* Above 10% excess return = «Positive» view* Below -10% excess return = «Negative» view* Between -10% and +10% = «Neutral» view

**Legal Considerations:**

* The material is intended for use within Russia, subject to Russian laws.

* Reproduction or distribution of the material without BKS’s written permission is prohibited.

**Trademark and Copyright:**

* «БКС Мир инвестиций» («BKS World of Investments») is a trademark of ООО «Компания БКС».

* © 2025 ООО «Компания БКС». All rights reserved.

This disclaimer aims to protect BKS from liability and clearly outline the risks associated with investing, as well as their analysis methodology and intellectual property rights.