Стратегия инвестирования: среднесрочная стратегия в облигациях, обращающихся в рублях.

Поддерживаем оптимистичный прогноз для рынка гособлигаций в рублях, к рынку валютных облигаций относимся с умеренной уверенностью. В портфеле заменяем «Джи-груп» на более долгосрочный вариант, увеличивая средний срок погашения вдвое.

Главное

Ежедневная инфляция снизилась до 0,11%.

Учитывая актуальный курс рубля, прогнозируем понижение инфляции в марте.

Сбер сообщает о снижении объемов кредитных портфелей в феврале. В марте прогнозируется дальнейшее замедление экономического роста.

• Рубль около 85–90 за доллар США — позитивно.

Цена на нефть сорта Уральская оценивается примерно в 62 доллара за баррель. Такое значение можно считать умеренно отрицательным.

В деталях

Рост цен замедляется благодаря стабильному курсу рубля.

Длительный период крепкого Продолжающееся ослабление рубля оказывает влияние на недельную инфляцию: показатель в категории свежих овощей и фруктов уменьшился на 0,5% за неделю. Предполагается, что эта тенденция сохранится и постепенно может распространиться на другие компоненты инфляции. По данным ЦБ, нерезиденты в феврале существенно увеличили покупки на аукционах, как и управляющие капиталом — это указывает на приход на рынок «независимых/умных» денег. Кроме того, по информации Сбербанка, портфели кредитов юридических и физических лиц сократились на 0,1% и 0,4% соответственно, превысив наши ожидания в положительную сторону.

В марте прогнозируется оживление рынка. Геополитическая ситуация может повлиять на курс рубля и инфляцию. В долгосрочной перспективе сохраняется умеренно позитивный взгляд на рынок, поскольку к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Заменяем выпуск группы Джи на более продолжительный с повышением прибыли.

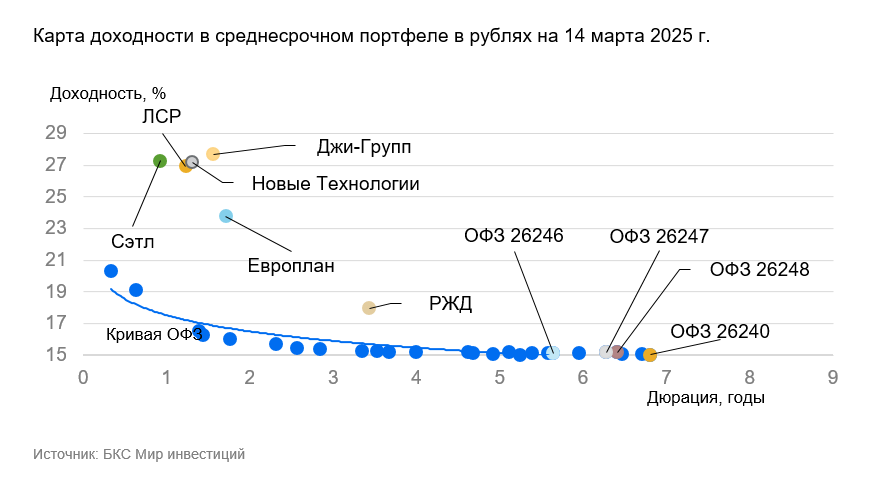

Джи-групп является крупнейшим девелопером Татарстана с долей рынка более 10%. У компании низкая или очень низкая долговая нагрузка, показатель Чистый Долг/EBITDA оценивается примерно как 1x. Эмитент продемонстрировал хорошие результаты за 2024 год. Операционная прибыль (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в строительной отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного выше, чем средняя по рынку.

Новый выпуск Джи-групп с погашением через два года предлагает доходность к погашению (YTM) в размере 27,7%, превышающая на 3% по спреду к ОФЗ аналогичного срока/дюрации. Доходность текущей облигации выше более чем на 2,5% по сравнению с 2-летним выпуском ЛСР с подобной кредитоспособностью и YTM в размере 24,9%. Ожидается доход 18% и более 30% за полгода и год. Подробнее в нашей идее « Джи-групп: потенциальный доход до 30% за год».

Эмитенты и выпуски

R

Российские железные дороги — естественный монополист на стабильном рынке железнодорожной инфраструктуры России. Компания владеет рельсами и локомотивами, занимая долю рынка в 99%. Акционер (100% непосредственно принадлежит РФ) оказывает позитивное влияние ежегодными субсидиями и докапитализацией. Управляемая долговая нагрузка: скорректированный чистый долг/EBITDA составляет 3,2х, при идеальных условиях компания может погасить долг за 3,2 года.

Новые выпуски РЖД, возможно, самые последние, не отражающие риск-надбавку для банков, вводимую ЦБ с 1 апреля 2025 года. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, чем выпуски Газпрома и других эмитентов с рейтингом AAA. Возможный доход за полгода и год может составить 18% и 30% с учетом роста тела облигации из-за уменьшения доходности.

Доходность к погашению (YTM) — 18%.

R

Джи-групп лидирует среди девелоперов Татарстана с долей рынка 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) выше среднего по рынку. Предполагается доход от 17% за полгода.

Доходность к погашению (YTM) — 27,7%.

R

Группа компаний «Сэтл» — лидер рынка Санкт-Петербурга с долей в 22%, входит в топ-5 девелоперов России. Облигации компании вошли в перечень для продажи, несмотря на минимальные риски.

Рентабельность EBITDA бизнеса выше конкурентов: 30–32%, против 24–26%. Долговая нагрузка меньше, чем у остальных девелоперов второго эшелона. Чистый долг/EBITDA — 0,4x, поэтому эмитент погасит весь долг за полгода в благоприятных условиях, а акционер — весь чистый долг из дивидендов. Ожидается доход более 16% за полгода.

Доходность к погашению (YTM) — 27,3%.

R

Европлан — ведущая российская автолизинговая компания с устойчивым делом и малыми финансовыми рисками.

Портфель Европлана на 85% формируется из лизинга под залог легковых иномарок и иностранных грузовиков. Стоимость данных активов повышается вследствие роста курса валюты в кризисную обстановку, а также введения утилизационного сбора, что сокращает убытки по портфелю во время кризиса, так как увеличивается стоимость залога. Качество активов Европлана оценивается как хорошее, на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) составляет 21%, что превышает показатель Сбера в 17%.

Европлан 001Р-09 предоставляет доходность почти на 1 процент выше, чем облигации такого же рейтинга АА, на 1,5 процента — собственной кривой (на сопоставимом сроке) и на 1 процент — аналогичного конкурента РЕСО-Лизинг. Ожидается снижение доходности на 1%+, а ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,8%.

S

S

S

S

Россия обладает отрицательным чистым долгом и динамично развивающейся экономикой. По прогнозам, доходность может сократиться на 1% за полгода и на 2–2,5% — за год. Такое снижение обусловлено опережающими показателями: увеличением налогов, сокращением бюджетного дефицита, замедлением кредитования, геополитической обстановкой и курсом рубля. Эти факторы свидетельствуют о понижении напряжения на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15% до 15,2%.

R

Новая технология – компания нефтесервисной отрасли, разрабатывающая и обслуживающая насосы для наземного извлечения нефти. Уровень долговой нагрузки средний: 2,1х по показателю Чистый долг/EBITDA. Предложение выпуска гарантирует привлекательную доходность к погашению (YTM) во втором эшелоне (рейтингом А) — 27,8% на полтора года, что на 1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — это привлекательно.

Доходность к погашению (YTM) — 27,2%.

R

Группа ЛСР, входит в топ-5 российских девелоперов и занимает второе место по рыночной доли в Санкт-Петербурге (15%). У компании низкая долговая нагрузка: 0,9х по показателю Чистый Долг/EBITDA. Это означает, что в идеальных условиях компания может погасить весь долг менее чем за год. В IV квартале 2024 года продажи ЛСР выросли в квартальном сопоставлении на 60% в денежном выражении и на 50% по площади — худший результат среди девелоперов.

Облигации ЛСР с погашением через полтора года имеют доходность 27% годовых — на 1–2% больше собственной кривой и на 1% выше, чем у выпусков других девелоперов. Предполагается получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 26,9%.

Потребителям, желающим быстро найти подходящий вариант, подойдет… ПИФ «Фонд Консервативный»Портфель формируется из флототеров. Привлекательность облигаций с переменным купоном существенно возрастает в условиях экономической неопределенности: при повышении ключевой ставки флототер не так значительно потеряет в стоимости, а при ее снижении будет расти быстрее.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу)), по ссылке: https://bcs.ru/regulatoryУслуги брокера не относятся к услугам открытия банковских счетов и приёма вкладов. Деньги, передаваемые по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на потенциальный конфликт интересов, поскольку ООО «Компания БКС» и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество услуг на финансовых рынках. В связи с этим:

а) компания может владеть ценными бумагами, которые она рекомендует клиентам; б) от отношений с эмитентами ценных бумаг могут зависеть доходы компании; в) сотрудники компании могут иметь личные интересы, связанные с инвестициями.

Любой доход от инвестиций в финансовые инструменты может меняться, а цена или стоимость ценных бумаг и инвестиций могут как расти, так и падать. Инвесторы могут потерять часть или все свои инвестиции.

ООО «Компания БКС» работает в России. Данный материал предназначен для инвесторов на территории России с учетом российского законодательства.

Размножение, копирование, воспроизведение или изменение материала без предварительного письменного согласия ООО «Компания БКС» запрещено.

«БКС Мир инвестиций» — товарный знак ООО «Компания БКС».

© 2025 ООО «Компания БКС». Все права защищены.

Лицензия № 21-000-1-00071 от 25 июня 2002 года на управление инвестиционными фондами, паевыми и негосударственными пенсионными фондами выдана АО УК «БКС» ФКЦБ РФ. Подробная информация о деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», а также об агентах (полное, сокращенное фирменное наименование, местонахождение, лицензия) представлена на официальном сайте bcs.ru/am в сети Интернет и в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.

Информация о паевом инвестиционном фонде «Фонд Консервативный» (регистрационный номер правил фонда: 0056-56658088, дата регистрации 06.06.2001 г., ФКЦБ): изменение стоимости пая на 31.10.2024 за 1 месяц -0,57%, за 3 месяца +1,60%, за 6 месяцев +5,88%, за 1 год +13,91%, за 3 года +30,82%, за 5 лет +38,27%. Дополнительная информация – на сайте АО УК «БКС» (https://bcs.ru/am/).