БКС: повышение волатильности рынков из-за геополитики

В условиях украинского кризиса российский рынок будет подвержен геополитической риторике и повышению волатильности. По мере приближения заседания ЦБ РФ по ключевой ставке инвесторы всё более остро отреагируют на данные о инфляции.

Главное

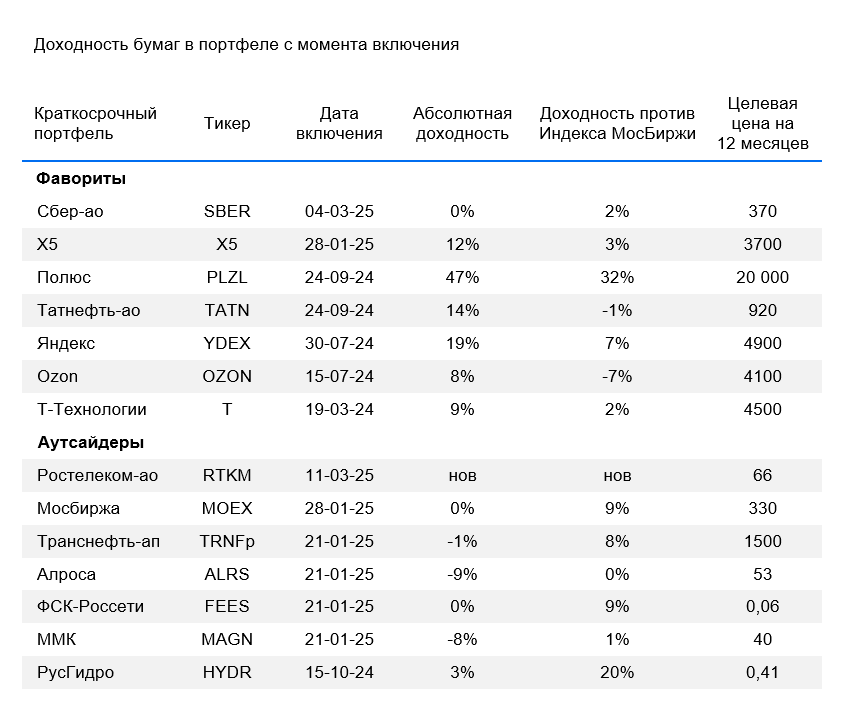

- В список краткосрочных идей вместо ВК добавили Ростелеком-АО (акция выросла на 13%, но относительно Индекса МосБиржи показатель ухудшился на 13 процентных пунктов).

- За три последних месяца динамика портфеля такова: фавориты увеличились на 31%, Индекс Московской Биржи — на 30%, аутсайдеры — на 26%.

Краткосрочные фавориты: причины для покупки

S

Разумная политика рисков и управления капиталом Сбера позволяют показывать высокие финансовые результаты и уверенный органический рост капитала. Более 22% ROE дают возможность стабильно выплачивать дивиденды.

Сбербанк торгуется ниже исторических значений, показывая мультипликатор P/E 4,1x против среднего уровня 5,6x. Бизнес банка продолжает расти, а прибыль за прошедший год достигла рекордной величины. Разрядка в отношениях с США также повышает привлекательность банка; котировки акций реагируют позитивно на геополитические новости.

T

Главным стимулом является успешная интеграция Росбанка. По итогам 12 месяцев 2024 года прибыль группы по РПБУ выросла на 42% год к году. Кроме того, 20 марта компания публикует отчетность по МСФО за 2024 год. Считаем, что отчет будет сильным: отразит успешную интеграцию Росбанка и рост клиентской базы при сохранении высокой рентабельности. Также в отчете, вероятно, будет представлена Стратегия-2025, что может стать катализатором роста акций.

В середине марта выйдет финансовый отчет за 2024 год. Предполагается, что показатели будут сильными и подтвердят крепкое положение Татнефти. После публикации отчета руководство может говорить о повышении коэффициента выплаты дивидендов. Компания имеет большой потенциал роста добычи и переработки, который сейчас ограничен квотой ОПЕК+. С апреля организация начнет смягчать ограничения, что благотворно скажется на финансовых показателях.

В ближайшие периоды компания продолжит демонстрировать положительные финансовые показатели. Результаты IV квартала 2024 года и прогноз Ozon на 2025 год, с нашей точки зрения, внушительны – подтвердили тенденцию к повышению прибыльности при сохранении хороших темпов увеличения выручки, принимая во внимание масштаб компании. Акции также обладают высокой зависимостью от текущей положительной динамики рынка акций.

Главные угрозы концепции связаны с возможным ухудшением настроения инвесторов на рынке акций и временным прекращением Мосбиржей торгов ценными бумагами в связи с редомицилиацией, но такого развития событий мы не прогнозируем в ближайшем будущем.

Акции могут выиграть от позитивных настроений на фондовом рынке при условии их сохранения. У бизнеса привлекательные перспективы при умеренной оценке в 7,6х EV/EBITDA на 2025 год. Яндекс обладает низкой долговой нагрузкой (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительной рентабельностью чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

В ближайшие месяцы ожидается обновление дивидендной политики и выплата специальных дивидендов за прошлые годы. Предполагается доходность от дивидендов на уровне 33% в течение следующих 12 месяцев в базовом сценарии при целевом значении соотношения чистый долг/EBITDA, установленного по дивидендной политике, около 1,2. Даже в случае негативного развития событий (выплата только депозитов с баланса в течение 12 месяцев), доходность ИКС 5 может оставаться высокой: по нашим расчетам, она составит 16%.

Полюс* Рекомендуемые дивиденды превзошли ожидания и могут временно способствовать росту котировок. Золото, с его защитными качествами, обеспечивает стабильность активов во время геополитической нестабильности.

Мы настроены негативно по отношению к перспективам акции Полюс на долгосрочную перспективу, однако в ближайшем будущем цена может расти быстрее, чем рынок. Различия в оценках между краткосрочной и долгосрочной перспективами являются обычным явлением. по ссылке.

Краткосрочные аутсайдеры: причины для продажи

Ростелеком-ао — добавляем в аутсайдеры, С ростом котировок на 31% за три месяца прогнозируемая доходность акций по дивидендам в 2024 году в размере 8,5% кажется невыгодной. В настоящий момент предполагается, что дивиденды в 2024 году будут на уровне 2023 года. Однако доходность может быть меньше, если Ростелеком снизит дивиденды аналогично уменьшению чистой прибыли в 2024 году — на 43%.

Оценить компанию по показателю Price-to-Earnings (Р/Е) также не удаётся положительно: прогноз на 2025 год равен 14х, что в два раза выше исторических значений из-за предсказания негативного влияния роста процентных расходов на прибыль. Ростелеком, вероятно, вынесет предложение совета директоров о дивидендах за 2024 год не ранее мая 2025 года, и в целом ожидать краткосрочных негативных событий по бумаге не стоит. Впрочем, полагаем, что акция может отставать от Индекса МосБиржи из-за малопривлекательной оценки.

Неудовлетворительные финансовые показатели второго полугодия уменьшают вероятность выплаты дивидендов за этот период.

Рассматривая то, что цены на алмазы в первом квартале 2025 года были ниже показателей предыдущего года, ожидается слабая отчетность за этот период. Стоит отметить, что АЛРОСА публикует квартальные данные только по РСБУ, которые близки к консолидированным результатам по МСФО.

Ожидается, что предстоящая финансовая отчетность будет скромной, с риском отказа от финальных дивидендов. Рынок стали краткосрочно останется под давлением высоких процентных ставок и сезонного замедления спроса. Предполагаемое послабление санкций США практически нейтрально для бизнеса ММК, так как компания ориентирована в большей части на внутренний рынок.

Вне зависимости от запуска свободного рынка на Дальнем Востоке с первого января двадцать пятого года (позитивное событие), история инвестиций не меняется. У компании большие расходы на инвестиции и отрицательный свободный денежный поток. С учетом более четырехсот миллиардов рублей чистого долга, вероятность возобновления выплаты дивидендов мала.

Компания по-прежнему сильно зависит от крупных инвестиционных проектов. «Россети» последние несколько лет не выплачивали дивиденды, и ближайшее время ожидать возобновления этих выплат не приходится. При существенном сокращении программы инвестиций возможно улучшение финансового положения, однако резкого и быстрого ее снижения не ожидается.

Игрок российского нефтегаза, наиболее пострадавший от снижения добычи, скоро опубликует финансовые результаты за 2024 год. Они покажут, как давление на показатели сохраняется из-за ограничений на добычу в рамках сделки ОПЕК+. «Транснефть» не может сама поднимать тарифы на транспортировку, что делает ее уязвимой к падению объемов прокачки. Отсутствие планов по крупным инвестиционным проектам также указывает на ограниченность темпов роста в будущем.

По оценкам, ЦБ достиг пика ключевой ставки, а ее снижение негативно повлияет на процентные доходы, составлявшие 57% выручки в 2024 году. Чистая прибыль четвертого квартала уменьшилась больше, чем прогнозировалось, из-за падения процентных расходов и роста операционных расходов.

Предполагаем, что все благоприятные факторы уже учтены в цене акций. Ожидаемые дивиденды за 2024 год с доходностью до 10% при нынешних процентных ставках не оказывают существенного влияния на инвестиционный аргумент.

Мы обладаем позитивным долгосрочным взглядом на Московскую биржу, однако ее котировки, как нам кажется, могут отставать от роста Индекса Московской биржи, поэтому она попала в список аутсайдеров. Различия в долгосрочном и краткосрочном прогнозах — явление обычное. по ссылке.

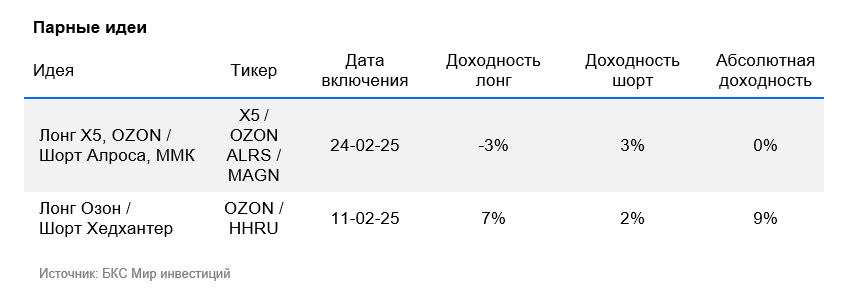

Парные идеи

Лонг Ozon / Шорт Хэдхантер Ставка делается на относительную динамику котировок. Взгляд «Позитивный» на обе бумаги в течение 12 месяцев. Текущая операционная среда, по нашему мнению, менее благоприятна для Хэдхантера, чем для Ozon. Это сказалось на результатах компаний за IV квартал 2024 г. и ожидается, что эффект станет еще более заметным при публикации показателей за I квартал 2025 г. (конец апреля / середина мая).

Длинные позиции по акциям X5, Алроса, Озона и короткие по ММК. Геополитические события спровоцировали рост акций и курса рубля, что привело к увеличению котировок экспортеров несмотря на падение фундаментальных прибылей. Отмечается расхождение в оценке экспортеров и компаний, зависящих от внутреннего спроса — предлагаем продавать переоцененных экспортеров и покупать акции фаворитов среди внутренних секторов экономики.

Готовое решение

Лидеры рынка Получайте до 25% годовых от портфеля, собранного аналитиками БКС из акций перспективных российских компаний. Возможность получения дохода не ограничена. Эксперты осуществляют регулярный контроль над портфелем и при необходимости производят ребалансировку активов.

БКС Мир инвестиций

Общество с ограниченной ответственностью «Ск “БКС Страхование Жизни”». Рейтинг финансовой надёжности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018. Без ограничения срока действия.

Данный продукт не связан с услугами по открытию банковских счетов и приёму вкладов, а также на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а является агентом страховщика ООО СК «БКС Страхование жизни». Более подробно с условиями страхования по данной программе можно ознакомиться. на сайтеОплата осуществляется на основе договора страхования. За полным текстом договора обратитесь… на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту и блокировке из-за приостановления операций по банковскому счету.

Договор страхования и премии по нему не делятся в ходе развода, так как нет правовых оснований для этого. Однако могут быть исключения, предусмотренные ст. 34, 36, 40 Семейного кодекса РФ, касающиеся имущественных прав требований и выплат из договора страхования.

Согласно действующему законодательству – таможенному, уголовному, административному и авторскому – договор страхования и премия по нему не могут быть конфискованы. Арест договора или премии также невозможен в связи с отсутствием правовых оснований.

Арест может быть наложен только на имущественные права требования, вытекающие из договора страхования. Договор не предполагает открытия счета страхователя, поэтому он и премия не могут стать объектом приостановления операций по банковскому счету.

Согласно условиям страхования, участвуют инвестиционный доход страховщика. Страхователь и/или застрахованное лицо не приобретают инвестиционные активы.

Доход от фонда не гарантирован, зависит от динамики базового актива и выплачивается при наличии. Результаты прошлого инвестирования не гарантируют успешности в будущем. Базовыми активами выступают акции и ценные бумаги.

Выплата производится назначенным выгодоприобретателям. Если в договоре не указан другой выгодоприобретатель, то после смерти застрахованного лица выгодоприобретателями считаются наследники. Возможны исключения и ограничения по ст. 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки выплаты и полные условия страхования доступны… на сайтеЕсли страхователь отличается от застрахованного лица, распорядителем ДИД выступает страхователь, а в случае смерти страхователя — застрахованный, если иное не прописано в договоре страхования.

Под 100% защитой капитала подразумевается выплачивание при достижении даты окончания действия договора страхования жизни 100% страховой суммы по риску «дожитие». В случае досрочного расторжения договора, выплате подлежит выкупная сумма, величина которой может быть меньше суммы уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензию на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензию на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензию на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу)) рекомендуем ознакомиться по ссылке: . https://bcs.ru/regulatoryThe text you provided is a disclaimer and information about investment outlook methodology used by «Company BKS» (ООО «Компания БКС») in Russia.

Here’s a breakdown of the key points:

**Disclaimer:**

* **Risk Warning:** Investments in financial instruments carry inherent risk. The value of securities can fluctuate, potentially leading to losses for investors. Past performance is not indicative of future results. Exchange rate fluctuations can also impact the price and return on investments.

* **Legal Scope:** This material is intended for use by investors within Russia, subject to Russian law.

**Investment Outlook Methodology:**

* **Target Prices:** Analysts at BKS set target prices for securities 12 months ahead based on their investment attractiveness. They utilize various methods like:* Multiples analysis (P/E, EBITDA)* Discounted cash flow (DCF)* Dividend discount model (DDM)

* **Excess Return:** The difference between the target price and current market price is calculated along with expected dividends. This «excess return» determines the outlook:* **Positive:** Excess return above 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

* **Temporary Discrepancies:** Short-term fluctuations in market prices might lead to temporary misalignments between the outlook and calculated excess return.

**Legal Notices:**

* **Copyright:** This material is protected by copyright © 2025 ООО «Компания БКС».

* **Distribution Restrictions:** Copying, reproducing, or modifying this material without written permission from BKS is prohibited.

**In summary,** the text explains how BKS determines its investment outlook and sets target prices for securities. It emphasizes the risks associated with investing and clarifies the legal framework governing the use of this information within Russia.