Тактика инвестирования: среднесрочный рублёвый портфель облигаций

Поддерживаем оптимизм по отношению к долговому рынку в рублях. В портфеле меняем ПКБ на 5-летние облигации РЖД с более высоким доходом в первом эшелоне. Курс рубля около 90 за доллар США позитивно сказывается на снижении инфляции.

В деталях

Валюта прочно удерживает позиции, а внешнеполитическая обстановка радует.

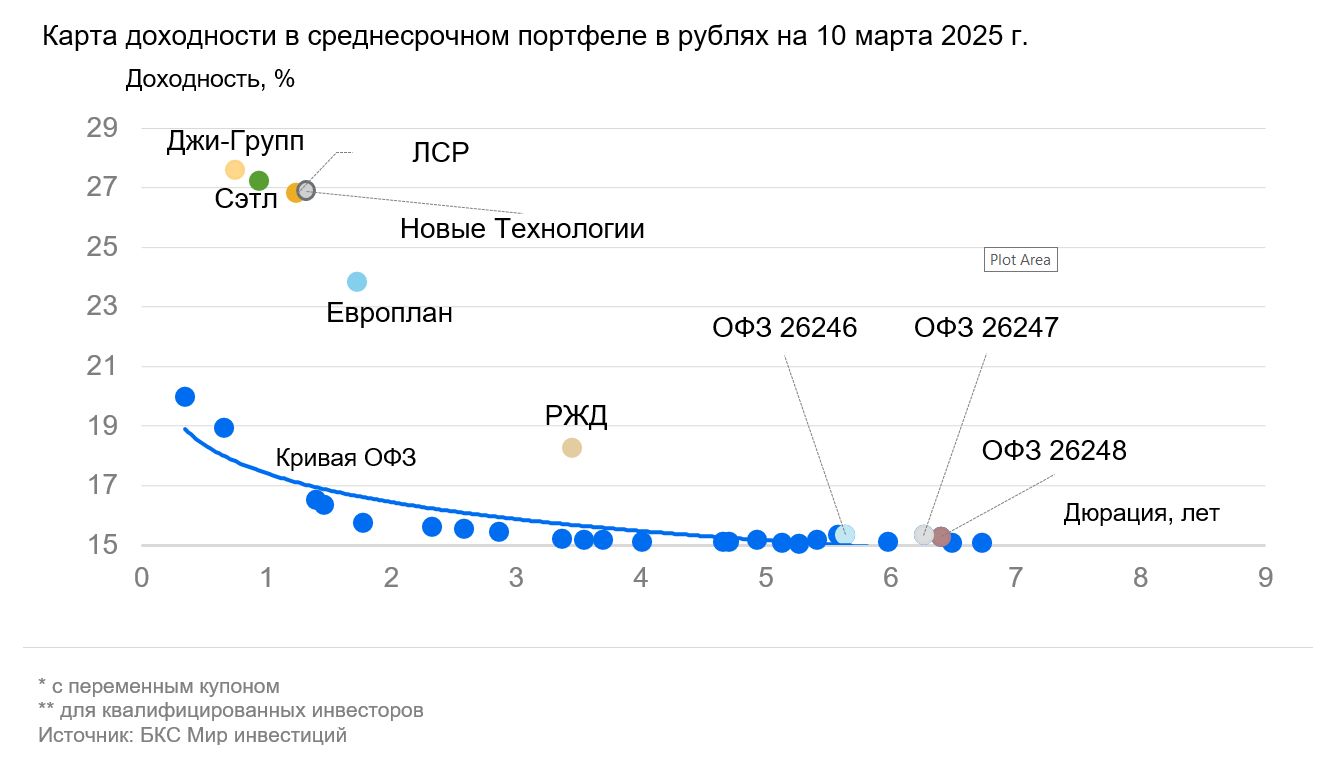

Поскольку прошло более месяца. крепкого Падение рубля отразилось на недельной инфляции через продовольственный компонент, а позитивные геополитические данные и пересмотр прогнозов по ключевой ставке на конец 2025 года увеличили спрос на облигации с фиксированным купоном и погашением более чем через год. Предполагается продолжение этой тенденции. Умеренно оптимистичный взгляд на рынок в долгосрочной перспективе сохраняется, так как к 2026–2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Меняем ПКБ на РЖД 001Р-40R

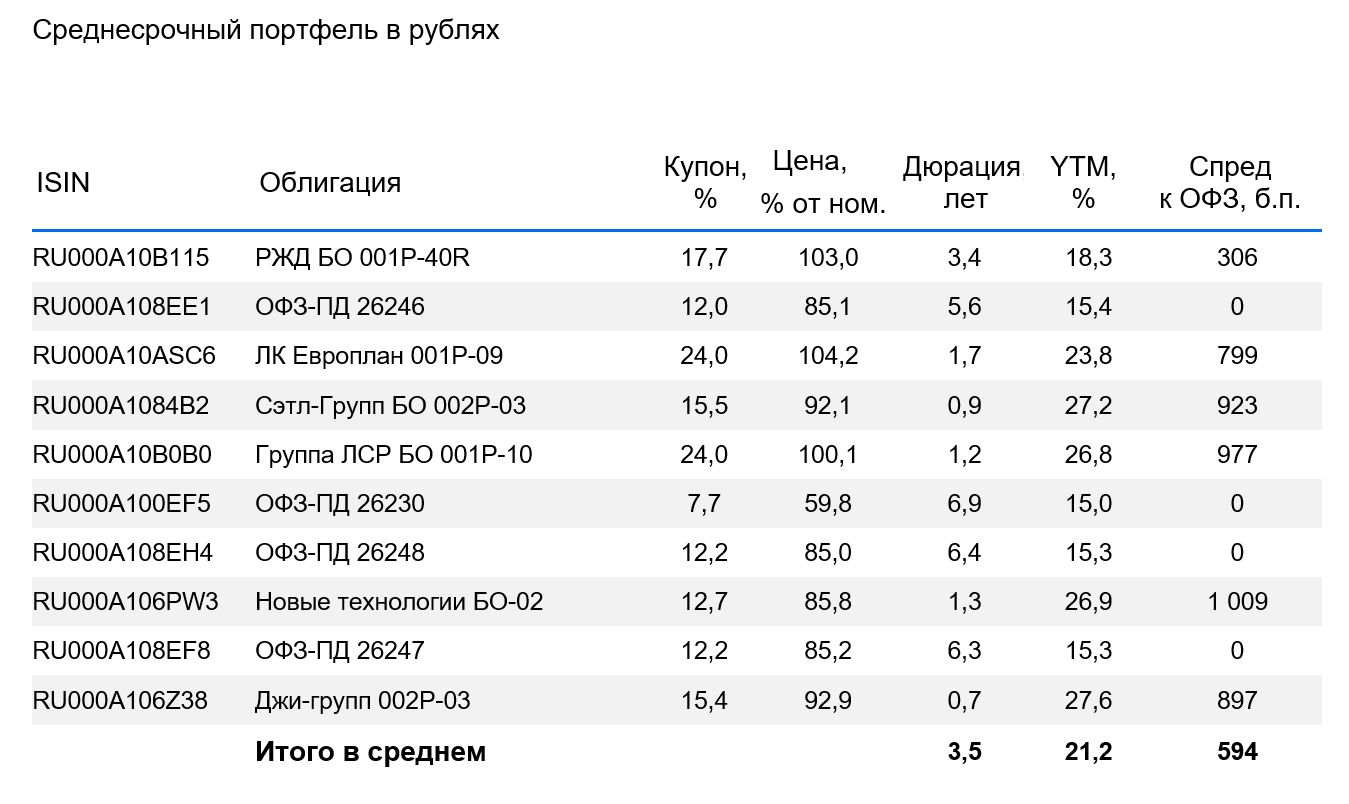

Облигации ПКБ имеют средний срок до погашения полтора года (дюрация 1,3 года), довольно низкую доходность — двадцать три процента годовых, а также спред шестьсот базисных пунктов. Спред низкий для второго эшелона — на два процента ниже, чем у Европлана 001Р-09 при намного меньшем объеме бизнеса и более плохом настроении. Меняем облигации ПКБ на новый выпуск РЖД 001Р-40R на пять лет с доходностью восемнадцати с половиной процентов, ежемесячным купоном и спредом к ОФЗ триста десять базисных пунктов – лучший в первом эшелоне на четыре–пять лет.

Российские железные дороги — естественный монополист в стабильной отрасли железнодорожной инфраструктуры России. Компания владеет рельсами и локомотивами, занимая 99% рынка. Позитивное влияние акционера (государство) выражается в ежегодном субсидировании и докапитализации. Уровень долговой нагрузки контролируем: скорректированный Чистый долг/EBITDA равен 3,2х, что позволяет погасить долг за 3,2 года в идеальных условиях. Новые выпуски облигаций РЖД, вероятно, одни из последних, не учитывающие риск-надбавку для банков, которую ЦБ введет с 1 апреля 2025 г. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, выпусков Газпрома и других эмитентов с рейтингом AAA. Потенциальный доход за полгода и год может составить 18% и 30% с учетом роста тела облигации из-за уменьшения доходности. Идея в облигациях РЖД. Потенциальный доход до 30% за год».

Эмитенты и выпуски

R

Российские железные дороги — единственный оператор на железнодорожной инфраструктуре страны. Компания владеет путями и локомотивами с долей рынка 99%. Акционер (100% принадлежащий РФ) оказывает положительное влияние через ежегодные субсидии и вливание капитала. Уровень задолженности находится под контролем: скорректированный Чистый долг/EBITDA равен 3,2, что позволяет погасить долг за 3,2 года при идеальных условиях.

Новинки от РЖД, скорее всего, станут одними из последних бумаг, не отражающими риск-надбавку для банков, которую ЦБ начнет применять с 1 апреля 2025 года. Новые выпуски РЖД торгуются на 1–2% выше собственной доходности и выпусков Газпрома и других эмитентов с рейтингом AAA.

За шесть месяцев и год возможный доход может достичь 18% и 30%, учитывая рост стоимости облигаций из-за снижения доходности.

Доходность к погашению (YTM) — 18,3%.

R

Джи-групп — лидер девелопмента Татарстана с долей рынка в 10% и положительным чистым капиталом. Эффективность бизнеса (EBITDA маржа — 28%) немного превосходит средне рыночный показатель. Ожидаем доход в размере 17% за полугодие.

Доходность к погашению (YTM) — 27,6%.

R

Группа «Сэтл» — ведущий застройщик Санкт-Петербурга с долей рынка 22%, входит в топ-5 России. Акции Группы «Сэтл» вошли в распродажи облигаций всех девелоперов, хотя риски кажутся минимальными.

Бизнес показывает лучшую прибыльность по сравнению с конкурентами: EBITDA достигает 30–32%, против 24–26% у других. Задолженность компании минимальна среди всех девелоперов второго эшелона. Чистый долг/EBITDA равен 0,4x, что позволяет погасить весь долг за полгода в идеальных условиях, а акционерам — весь чистый долг из дивидендов. Предполагается доход более 16% за полгода.

Доходность к погашению (YTM) — 27,2%.

R

Европлан – ведущая российская компания по автолизингу, действующая на стабильном рынке с прибыльным бизнесом и малыми финансовыми рисками.

Европлан специализируется на лизинге легковых иномарок и иностранных грузовиков, которые дорожают во время кризиса из-за роста курса валют и утилизационного сбора. Последний снижает убытки портфеля в кризис, так как стоимость залога возрастает. Качество активов Европлана хорошее — на уровне Сбербанка. Коэффициент Капитал/Лизинг (Кредиты) у Европлана достигает 21%, что превосходит показатель Сбера (17%).

Европлан 001Р-09 предоставляет доходность приблизительно на 1% выше, чем у облигаций с аналогичным рейтингом АА, на 1,5% — чем у собственной кривой (на сопоставимом сроке), и на 1% — чем у РЕСО-Лизинг. Прогнозируется снижение доходности на 1%, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,8%.

У России отрицательный чистый долг и развивающаяся экономика. По прогнозам, доходность может уменьшиться на 1% за полгода и на 2–2,5% — за год. Такой прогноз основывается на опережающих индикаторах: увеличении налогов, уменьшении дефицита бюджета, замедлении кредитования, геополитической обстановке и курсе рубля. Все это указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15% до 15,4%.

R

Новая компания в нефтесервисном секторе, занимающаяся производством и обслуживанием насосов для наземного извлечения нефти. Уровень долговой нагрузки средний: 2,1 по показателю чистый долг/EBITDA. Предложение облигаций привлекательно: доходность к погашению (YTM) во втором эшелоне (рейтинг А) — 27,8% на полтора года, что выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — это привлекательно.

Доходность к погашению (YTM) — 26,9%.

R

ЛСР входит в топ-5 российских девелоперов, занимая 15% рынка Санкт-Петербурга (топ-2). Долговая нагрузка ЛСР очень низкая: 0,9х по показателю Чистый Долг/EBITDA (способна погасить весь долг менее чем за год в идеальных условиях). Продажи ЛСР в IV квартале 2024 года выросли в квартальном сопоставлении: на 60% в рублях, на 50% в метрах — худший результат среди девелоперов.

Облигации ЛСР с сроком погашения через полтора года имеют доходность 27% годовых — на 1–2% выше собственной кривой доходности и на 1% выше, чем у выпусков других девелоперов. Предполагается, что за полгода и год, с учетом переоценки тела облигаций, доход составит более 15% и 30%.

Доходность к погашению (YTM) — 26,8%.

Инвесторы могут сформировать разнонаправленный портфель облигаций с помощью стратегии, не анализируя каждый инструмент отдельно. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данной информации.

Данный материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

О компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими, переданные средства не подлежат страхованию по закону от 23 декабря 2003 года № 177-ФЗ. Материал не является рекламой ценных бумаг.

Существует конфликт интересов из-за широкого спектра услуг «Компания БКС» и её аффилированных лиц на финансовых рынках. Компания может иметь собственные вложения, совершать сделки или состоять в договорных отношениях с эмитентами упомянутых инструментов. Сотрудники компании могут занимать руководящие должности в компаниях-эмитентах.

Материал может содержать информацию о инструментах, доступных только квалифицированным инвесторам. Решение стать квалифицированным инвестором принимает каждый самостоятельно после ознакомления с правовыми последствиями.

Инвестиции сопряжены с рисками: доход может изменяться, цена инструментов может падать, историческая динамика не гарантирует будущих результатов. Курсы обмена валют и валютные риски при инвестировании в депозитарные расписки также могут повлиять на стоимость или доход от инвестиций.

Работа компании ограничена Россией.

Распространение, копирование, воспроизведение и изменение материала допускается только с письменного согласия ООО «Компания БКС».

«БКС Мир инвестиций» является товарным знаком компании.

© 2025 ООО «Компания БКС». Все права защищены.

АО УК «БКС» обладает лицензией № 050-12750-001000 от 10.12.2009 ФСФР для осуществления деятельности по управлению ценными бумагами без ограничения срока действия. Подробности о работе АО УК «БКС» в сфере доверительного управления доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ» и по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. АО УК «БКС» предоставляет услуги по доверительному управлению. Информация об УК, в том числе декларация о рисках и порядок подачи обращений (жалоб), доступна.

https://bcs.ru/am/company/disclosure.

Работа управляющего ценными бумагами в прошлом не предрешает доходов учредителя управления в будущем. Перед передачей денег и/или ценных бумаг в доверительное управление изучите регламент данного управления. Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не гарантирует доходности доверительного управления. Подробную информацию об обязательном раскрытии для стандартных стратегий доверительного управления, о рисках, расходах, условиях вы найдете на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Представление примеров ожиданий инвестора, его целей инвестиций, профиля инвестиций и драйверов роста является предварительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов, а средства, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность вложений в акции таких компаний, как Татнефть, Т-Технологии, Яндекс, Полюс, Озон, МосБиржа и ФосАгро.

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать