Тактическое инвестирование: рублёвые облигации на среднесрочную перспективу

Поддерживаем оптимизм по долговым рынкам в рублях. В портфеле меняем ПКБ на пятилетний РЖД с более высокой доходностью в первом эшелоне. Курс рубля около 90 за доллар США — благоприятная тенденция, так как снижает инфляцию.

В деталях

Валюта стабильна, внешняя обстановка позитивна.

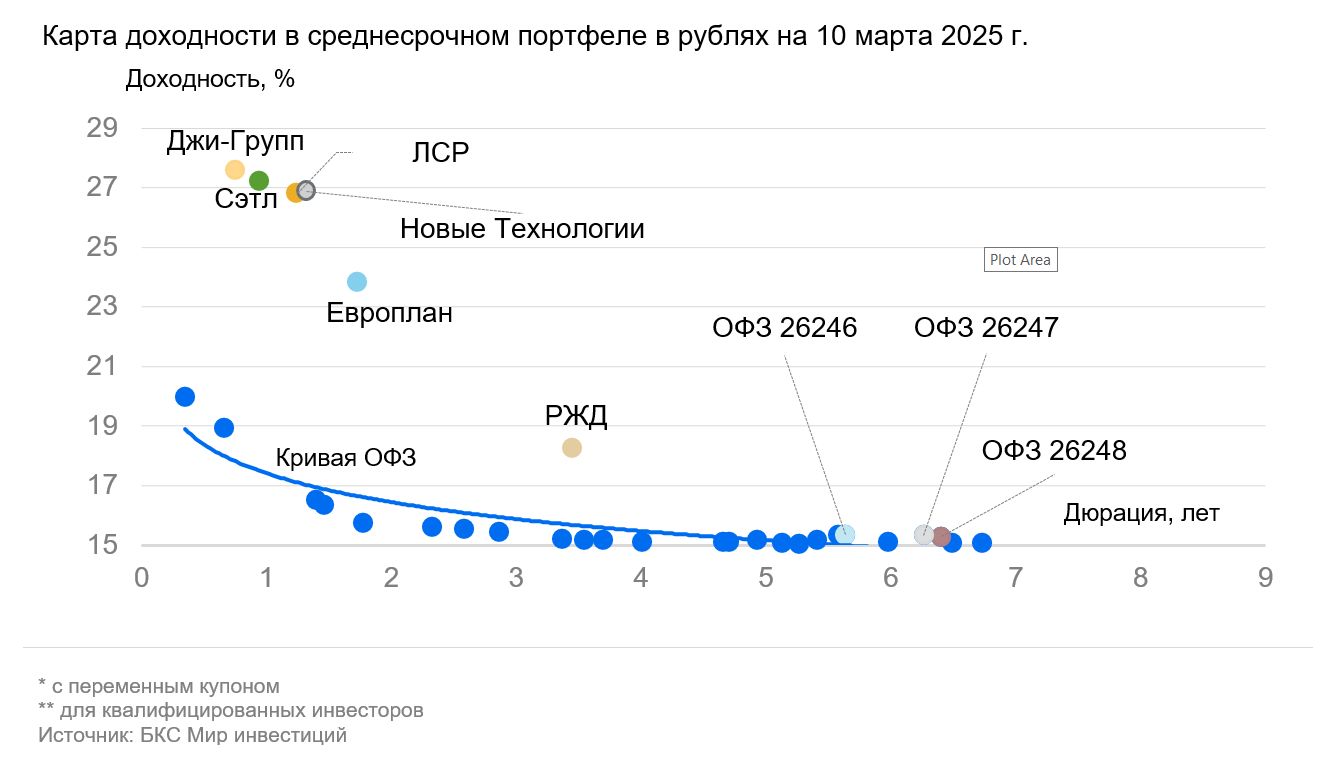

В течение более чем месяца. крепкого Усиление рубля оказывает влияние на недельную инфляцию через её продовольственный сегмент, а позитивные геополитические факторы и пересмотр прогнозов по ключевой ставке к концу 2025 года вызвали высокий спрос на облигации с фиксированным купоном и погашением через год. Предполагается, что эта тенденция сохранится. Умеренно оптимистичный взгляд на рынок в долгосрочной перспективе обусловлен ожидаемым постепенным снижением доходностей длинных ОФЗ с более чем 15% до 9–11% к 2026–2027 годам.

Меняем ПКБ на РЖД 001Р-40R

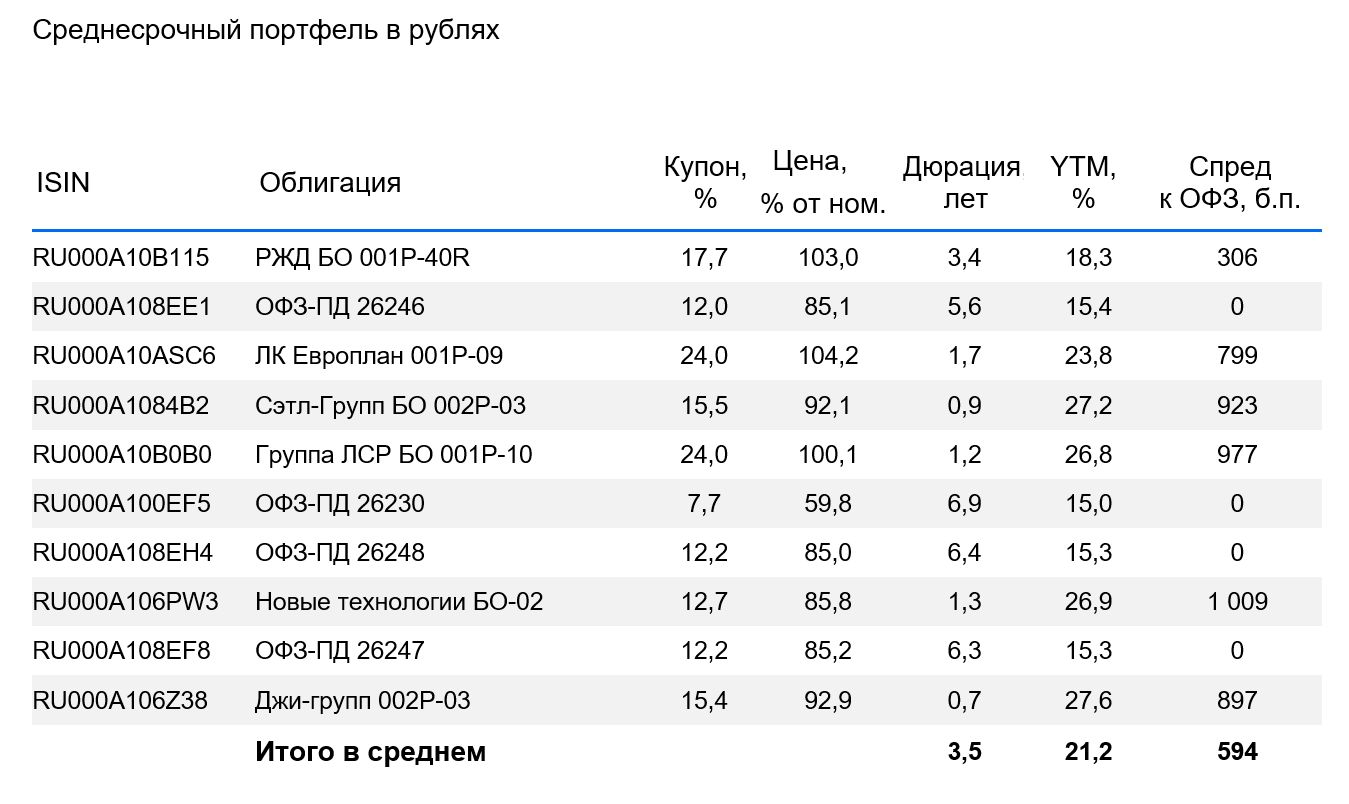

Облигации ПКБ имеют средний срок до погашения 1,5 года (дюрация 1,3 года), доходность — 23% годовых и спред 600 базисных пунктов. Спред низкий для второго эшелона: на 2% ниже, чем у Европлана 001Р-09 при меньшем объеме бизнеса и более низком сентименте. Вместо облигаций ПКБ рассматриваем новый выпуск РЖД 001Р-40R сроком на 5 лет с доходностью 18,2%, ежемесячным купоном и спредом к ОФЗ 310 б.п. – лучшим в 1-м эшелоне на 4–5 лет.

Российские железные дороги — естественный монополист на стабильном российском рынке железнодорожной инфраструктуры. Компания владеет рельсами и локомотивами, занимая долю рынка 99%. Позитивное влияние государства (100% прямых акций) проявляется в ежегодном субсидировании и докапитализации. Управляемая долговая нагрузка: скорректированный чистый долг/EBITDA равен 3,2х, при идеальных условиях компания может погасить долг за 3,2 года. Новые выпускаемые облигации РЖД, вероятно, одни из последних, которые не будут учитывать риск-надбавку для банков, вводимую ЦБ с 1 апреля 2025 г. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, выпусков Газпрома и других эмитентов с рейтингом AAA. Потенциальный доход за полгода и год может составить 18% и 30% с учетом роста тела облигации из-за уменьшения доходности. Идея в облигациях РЖД. Потенциальный доход до 30% за год».

Эмитенты и выпуски

Российские железные дороги — естественный монополист в стабильной отрасли железнодорожной инфраструктуры России. Компания владеет рельсами и локомотивами, её доля рынка составляет 99%. Позитивное влияние акционера (100% напрямую у Российской Федерации) проявляется в ежегодном субсидировании и докапитализации. Контролируемая долговая нагрузка: скорректированный чистый долг/EBITDA 3,2х, в идеальных условиях компания может погасить долг за 3,2 года.

Последние бумаги РЖД, вероятно, не будут учитывать риск-надбавку для банков, которую ЦБ вводит с 1 апреля 2025 года. Новый выпуск РЖД торгуется на 1–2% выше собственной кривой доходности, выпусков Газпрома и других эмитентов с рейтингом AAA.

За полгода и год возможный доход может достичь 18% и 30%, учитывая рост стоимости облигаций при снижении доходности.

Доходность к погашению (YTM) — 18,3%.

Джи-групп является крупнейшим девелопером Татарстана с долей рынка в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) несколько выше, чем средняя по рынку. Предполагается доход от 17% за полгода.

Доходность к погашению (YTM) — 27,6%.

Группа компаний «Сэтл» — главный застройщик Санкт-Петербурга с долей рынка 22%, входит в пятерку лидеров России. Акции группы попали под распродажи облигаций всех девелоперов, хотя риски кажутся малыми.

Выручка бизнеса превосходит показатели конкурентов: EBITDA составляет 30–32%, тогда как у соперников этот показатель находится в диапазоне 24–26%. Долг компании минимальный по сравнению со всеми девелоперами второго уровня. Чистый долг к EBITDA равен 0,4x. Это означает, что эмитент может погасить весь долг за полгода при благоприятных обстоятельствах, а акционер — весь чистый долг компании с помощью выплаченных дивидендов. Предполагается доход более 16% за полгода.

Доходность к погашению (YTM) — 27,2%.

Европлан — большая российская автолизинговая компания с устойчивым делом и малыми финансовыми рисками.

85 % портфеля Европлана формируют лизинговые операции под залог легковых иномарок и иностранных грузовиков. Цены на эти автомобили растут из-за курса валют в кризис, а также в связи с утильсбором, что снижает убытки по портфелю во время кризиса, так как стоимость залога увеличивается. По причине этого качество активов Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает 21 %, что лучше показателя Сбера в 17 %.

Европлан 001Р-09 обеспечивает доходность, превышающую на почти 1% облигации с рейтингом АА, на 1,5% собственную кривую (на сопоставимом сроке) и на 1% аналогичный инструмент РЕСО-Лизинг. Предполагается снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,8%.

России присущ отрицательный чистый долг и динамично развивающаяся экономика. Ожидается, что за полгода доходность снизится на 1%, а за год — на 2–2,5%. Такой прогноз обусловлен опережающими индикаторами: повышением налогов, уменьшением бюджетного дефицита, замедлением кредитования, геополитической обстановкой и курсом рубля, которые свидетельствуют о снижении напряжения на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15% до 15,4%.

Новая технология – компания нефтесервисной отрасли, производящая и обслуживающая насосы для наземной добычи нефти. Финансовую нагрузка характеризует средний показатель чистый долг/EBITDA в размере 2,1х. Предложение облигаций обеспечивает привлекательную доходность к погашению (YTM) второго эшелона (рейтинг А) — 27,8% на полтора года, превышающую собственную кривую и доходности других машиностроительных компаний (ГМС и Синара ТМ) на 1,5%. Ожидаемый доход за полгода (купон + переоценка тела) превышает 14%, что делает его привлекательным.

Доходность к погашению (YTM) — 26,9%.

ЛСР входит в пятерку лидеров российского рынка недвижимости, занимая второе место в Санкт-Петербурге с долей 15%. Финансовая нагрузка компании невелика: показатель Чистый Долг/EBITDA равен 0,9 (в идеальных условиях весь долг может быть погашен за год). В четвертом квартале 2024 года продажи ЛСР в рублях выросли на 60%, а в метрах – на 50% по сравнению с предыдущим кварталом.

Облигации ЛСР с периодом обращения полтора года имеют доходность 27% годовых — на 1–2% больше собственной кривой и на 1% выше, чем у выпусков других девелоперов. Предполагаем получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 26,8%.

Для создания разнообразного портфеля облигаций без отдельного изучения каждого инструмента инвесторам подойдет стратегия. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001 и лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими, денежные средства по договору брокерского обслуживания не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на возможный конфликт интересов из-за предоставления ООО «Компания БКС» и её аффилированных лиц широкого спектра операций и услуг на финансовых рынках, что может привести к:

1) наличию или уже имеющимся собственным вложениям в финансовые инструменты, упомянутые в материале; 2) совершению действий по ним, доступных только квалифицированным инвесторам.

Решение о статусе квалифицированного инвестора принимается самостоятельно после ознакомления с правовыми последствиями.

Любой доход от инвестиций может изменяться, цена или стоимость ценных бумаг и инвестиций могут расти и падать, что влечет за собой потерю части или всех средств. Историческая динамика котировок не определяет будущих результатов. Курсы обмена валют могут негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций, упомянутых в материале.

ООО «Компания БКС» работает в России, материал может быть использован инвесторами на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала возможно только с письменного согласия ООО «Компания БКС».

«БКС Мир инвестиций» — товарный знак ООО «Компания БКС». © 2025 ООО «Компания БКС». Все права защищены.

Акционерное общество «Управление капиталом БКС» имеет лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10.12.2009, выданную Федеральной службой по финансовым рынкам без ограничения срока действия. Подробную информацию об осуществлении АО «Управление капиталом БКС» деятельности по доверительному управлению можно найти на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также в АО «Управление капиталом БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20. С информацией об УК, в том числе декларацией о рисках, а также порядке направления обращений (жалоб) можно ознакомиться:.

https://bcs.ru/am/company/disclosure.

Выступления управляющего по управлению ценными бумагами в прошлом не гарантируют будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление изучите регламент доверительного управления. Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не является гарантия доходности. Более подробную информацию, обязательную к раскрытию по стандартным стратегиям доверительного управления, о рисках, расходах и условиях управления можно найти на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Представление примера ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста является примерным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не связаны с открытием банковских счетов и приёмом вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».