Поддержка идеи в акциях Алроса: целевая прибыль до конца апреля — 10%.

Подтверждаем торговую идею «Шорт АЛРОСА» Инвестиционная привлекательность актива оценивается как 8–10% до конца апреля. В то время как рынок демонстрирует рост, стоимость бумаг пока не достигла прогнозируемых показателей, отставая от Индекса МосБиржи на 5 процентных пунктов. Падение цен на алмазы и укрепление рубля негативно влияют на прибыль компании. Ожидается, что в итоге это спровоцирует снижение котировок актива.

Главное

• Три причины продавать:

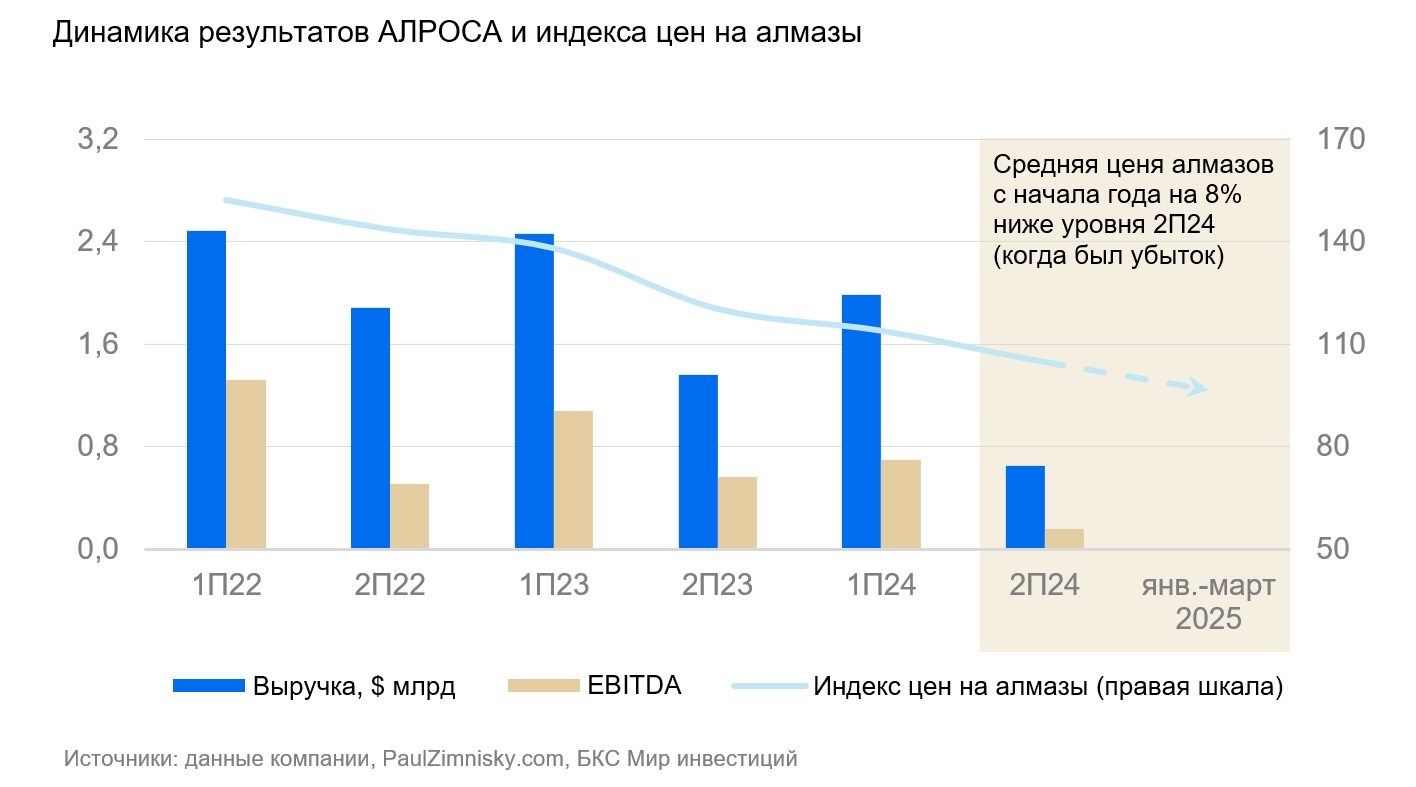

- В текущем году средняя цена алмазов упала на 8% по сравнению со вторым полугодием прошлого года.

- Параллельно с этим рубль подорожал на 2 %, что тоже негативно сказывается на прибыли АЛРОСА.

- В первом квартале ожидается невысокая прибыль.

• Оценка: АЛРОСА торгуется с мультипликатором Р/Е более 20х — с двукратной премией к средним.

• Доходность: 8–10% до конца апреля.

Катализаторы: исключение выплат окончательных дивидендов, публикация отчета за первый квартал по российским стандартам бухучета.

• Риски: разворот на алмазном рынке.

В деталях

Изменение стоимости валюты неблагоприятно для деятельности фирмы и в первом квартале.

В конце февраля АЛРОСА опубликовала слабые финансовые результаты за второе полугодие 2024 года. Впервые за длительное время компания показала убыток в размере 17 миллиардов рублей. Причиной стало снижение цен и объемов реализации алмазов. Свободный денежный поток также был отрицательным — минус 56 миллиардов рублей, что соответствует 12% текущей капитализации.

Неблагоприятная ситуация на рынке драгоценных камней неоднократно обсуждалась нами в связи с АЛРОСА, поэтому слабые показатели компании не удивили. В сложившихся обстоятельствах ожидания насчет выплаты окончательных дивидендов не оправдались.

Давление на алмазном рынке в начале текущего года сохраняется, даже если сравнивать с показателями прошлого года. График выше демонстрирует, что цены с начала 2025 года были ниже уровней 2024 года, что может свидетельствовать о слабом спросе на мировом рынке.

АЛРОСА прекратила выпуск квартальных отчётов. МСФО Теперь выпуск осуществляется раз в полгода. Но информация о причинах… РСБУ Отчетность по российским стандартам будет представлена в конце апреля. Выручка и прибыль по МСФО и РСБУ у АЛРОСА близки, поэтому отчетность по РСБУ с некими уточнениями подходит для оценки деятельности компании за данный период.

Предполагается, что финансовые показатели первого квартала не достигнут прогнозных значений, и публикация отчета по итогам апреля может спровоцировать снижение цены акций.

Рынок завышает важность санкций, но недостаточно оценивает текущую ситуацию на рынке.

Российский фондовый рынок сейчас во многом определяется геополитическими событиями. Акции АЛРОСА не являются исключением.

Компания сейчас находится под западными санкциями, но введенные ограничения слабо влияют на динамику бизнес-показателей алмазодобытчика. Из-за отсутствия четких механизмов отслеживания российских камней даже смягчение ограничений не сильно повлияет на АЛРОСА.

Ждем доходность 8–10% до конца апреля

Акции АЛРОСА по текущему курсу рубля и ценам на алмазы торгуются с высокой премией к мультипликатору Р/Е, превосходя среднеисторические показатели вдвое. Такая оценка кажется необоснованной при учете негативной рыночной ситуации и сильного курса рубля.

Рассчитываем на снижение цен и прогнозируем прибыль 8-10% к концу апреля.

БКС Мир инвестиций

Эта информация не является персональной инвестиционной рекомендацией.

Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому состоянию, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Ознакомьтесь с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) по ссылке: https://bcs.ru/regulatoryУслуги брокера не считаются услугами банковского обслуживания и приёма депозитов. Деньги, передаваемые по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не рекламирует ценные бумаги.

Обращаем внимание на возможный конфликт интересов, возникающий из-за того, что ООО «Компания БКС» и (или) её аффилированные лица осуществляют широкий спектр операций и предоставляют множество услуг на финансовых рынках, поэтому:

а) могут иметь заинтересованность в продвижении определённых ценных бумаг;

б) информация о сделках с ценными бумагами может не быть полной.

Любой доход от инвестиций в финансовые инструменты может меняться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Инвесторы могут потерять все или часть своих инвестиций.

ООО «Компания БКС» работает в России. Данный материал предназначен для инвесторов на территории России с учетом российского законодательства.

Распространение, копирование, воспроизведение или изменение данного материала без предварительного письменного согласия ООО «Компания БКС» запрещены.

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность инвестирования в акции «Татнефть», «Т-Технологии», «Яндекс», «Полюс», «Озон», «МосБиржа» и «ФосАгро».

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать