Преференции «Башнефти» бросают вызов общепринятой практике

Закрываем парную идею Трейдинг на акции Башнефти с длинным и коротким положением. Идея успешно функционировала в январе и принесла 7% прибыли — на 6 процентных пунктов выше рыночного показателя. С середины февраля обычка стала демонстрировать устойчивость к рынку и, конкретно, к префам. Закрываем идею с отрицательным результатом: в ближайшее время существует риск роста спреда, что помешает реализации идеи в запланированный срок. Тем не менее ожидаем сокращение разницы в цене, но это может занять больше времени.

Главное

Привилегированные акции Башнефти по своей сути предпочтительнее обыкновенных: ликвидность привилегий выше, а дивидендная доходность вдвое больше обыкновенных из-за разницы в цене. В обыкновенных акциях нет объективных оснований для премии за контроль.

Торговля Обычки с рекордной премией к префамам кажется нам неу justified.

Неразумные действия инвесторов, возможно, продлятся дольше, чем предсказывает сама концепция.

Откладываем идею с убыточным итогом (-10%), но ожидаем скорого сужения разрыва.

Оценка: базируется на позитивном отношении к предпочтениям и негативном – к традициям.

Предполагаемый доходность за следующие 12 месяцев: для привилегированных акций — 13%, для обыкновенных — 6%.

В деталях

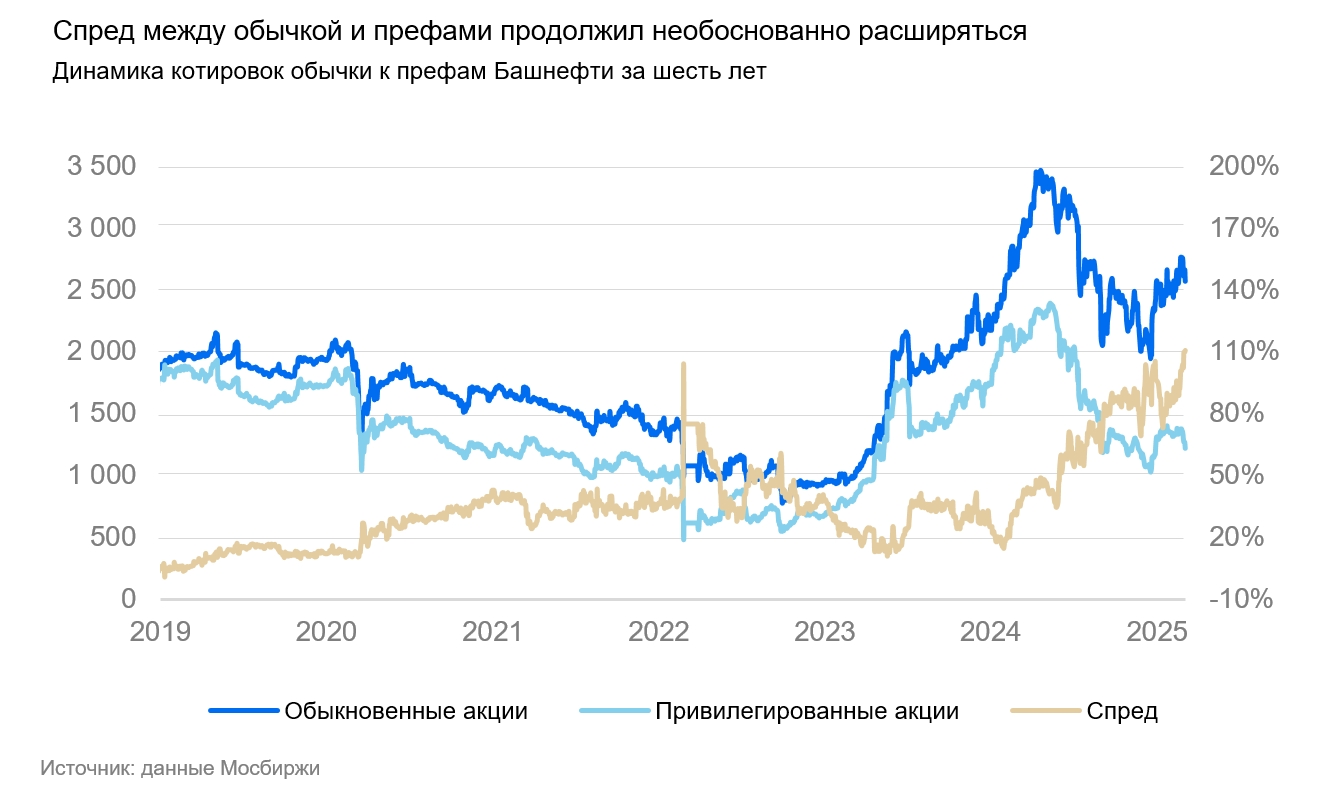

Необъяснимо, почему за обычки к Префамам назначена рекордная премия.

В 2024 году разница в цене обыкновенных и привилегированных акций Башнефти выросла с 25% до 100%. За последние пять лет премия обычки к префам составляла в среднем 35%. Не существует рациональных причин такой разницы в котировках. По нашему мнению, оба вида акций должны торгуться на очень близких уровнях. Этому свидетельствуют очевидные факторы.

Префы обладают большей ликвидностью, поэтому акции интереснее для вложения в портфель. Котировки менее ликвидных акций могут вести себя нелогично и поддаваться манипуляциям, что отталкивает многих долгосрочных инвесторов.

Дивидендная политика Башнефти предполагает равные выплаты на одну акцию, как для привилегированных, так и для обыкновенных акций. При разнице стоимости в более чем 100%, доходность по привилегированным акциям превышает доходность обыкновенных почти вдвое: 13% против 6%.

Премия за контроль в обычке необоснована. Роснефть владеет 70% обыкновенных акций, правительству Башкортостана — 25,7%, остальным акционерам — около 4%. У Роснефти нет мотива приобретать акции на рынке для увеличения доли владения, так как достичь полного контроля (75% голосующих акций) без изменения доли Башкортостана невозможно. Правительству Башкортостана также невыгодно увеличивать долю, так как необходимое количество акций для блокирующего пакета уже получено.

Каковы прогнозы цен на ближайшее время?

Сегодняшнее движение цен акций нелогично и не имеет разумных причин. Изменение политики выплаты дивидендов маловероятно, поскольку для этого нет явных оснований. Инвестору, который хочет приобрести акции компании, нет резона выбирать обыкновенные акции: привилегированные акции по сути идентичны им, но стоят в два раза дешевле.

Растет спред с середины февраля без явных причин. Предполагаем, что тенденция сохранится. В связи с этим приняли решение отказаться от идеи с отрицательным прогнозом (-10%). Вместе с тем, убеждены, что спред в конечном итоге сузится вследствие возвращения рациональности в инвестиционной активности инвесторов, хотя это может занять значительное время.

Поддерживаем оптимистичный прогноз по привилегированным акциям Башнефти и негативный – по обыкновенным.

Цена обыкновенных акций Башнефти через год составит, по нашим прогнозам, 2600 рублей. Это принесёт сверхдоходность в минус 22%. Целевая цена привилегированных акций — 2500 рублей, что предполагает сверхдоходность в плюс 81%.

Ожидается, что дивиденды за 2024 год составят 155 рублей на акцию. Прогнозируется, что доходность обыкновенных акций по горизонту 12 месяцев составит 6%, что существенно ниже 13% у привилегированных акций.

Как работают и зарабатывают парные идеи

Парные идеи выгодны тем, что доходность не связана с состоянием рынка в целом. Такой подход позволяет зарабатывать как во время роста, так и во время спада рынка, делая ставку на более успешные активы по сравнению с другими.

Ознакомиться с информацией об этом виде торговли можно в специальном учебном материале. Как получить доход от акций при отсутствии ясности в рыночной ситуации. .

Идеи аналитиков БКС для получения прибыли до 27%. Подробности результатов — далее. в этой статье.

Увеличивайте доход от сделок

Маржинальная торговля

Перейти

Бесплатный шорт на три месяца

До 31 марта 2025 года сделки шорт дают право на открытие коротких позиций без комиссии перевода три месяца после окончания срока действия акции. Максимальная сумма сделок в рамках акции* — 10 млн рублей.

Акция доступна новым клиентам БКС, клиентам с активами до 1000 рублей и тем, кто не совершал сделок по переносу непокрытых позиций, включая РЕПО и СВОП, на Мосбирже и СПБ Бирже с 10 августа 2024 года по 27 февраля 2025 года. Важно: клиенты с подключенным КБО (консультационным брокерским обслуживанием) и/или стратегией автоследования не могут участвовать в акции.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или сделки могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не отвечает за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую, дилерскую и депозитарную деятельность (№ 154-04434-100000 от 10.01.2001, № 154-04449-010000 от 10.01.2001 и № 154-12397-000100 от 23.07.2009, выданные ФСФР России). Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информацией (включая ссылку для обращения) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment opinions from a Russian financial institution, OOO «Company BC». Here’s a breakdown:

**Key Points:**

* **Risk Disclaimer:*** Investments carry inherent risk, and the value of financial instruments can fluctuate. Investors could lose all or part of their investment. * Past performance is not indicative of future results.* Currency exchange rates can also impact the value of investments.

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian law.

* **Investment Opinion Methodology:** * Analysts at BC set target prices for stocks 12 months ahead based on investment attractiveness analysis.* Methods used include:* Multiples analysis (P/E, EBITDA, etc.)* Discounted cash flow (DCF)* Dividend discount model (DDM)* «Positive,» «Neutral,» and «Negative» views are assigned based on the expected excess return compared to the current stock price.

**General Structure:**

The text is structured as a disclaimer followed by a detailed explanation of their investment opinion methodology.

**Copyright & Contact Information:**

* The material is copyrighted by OOO «Company BC.»

* Contact information is provided for further inquiries.

Let me know if you have any specific questions about the text or need clarification on any particular points!