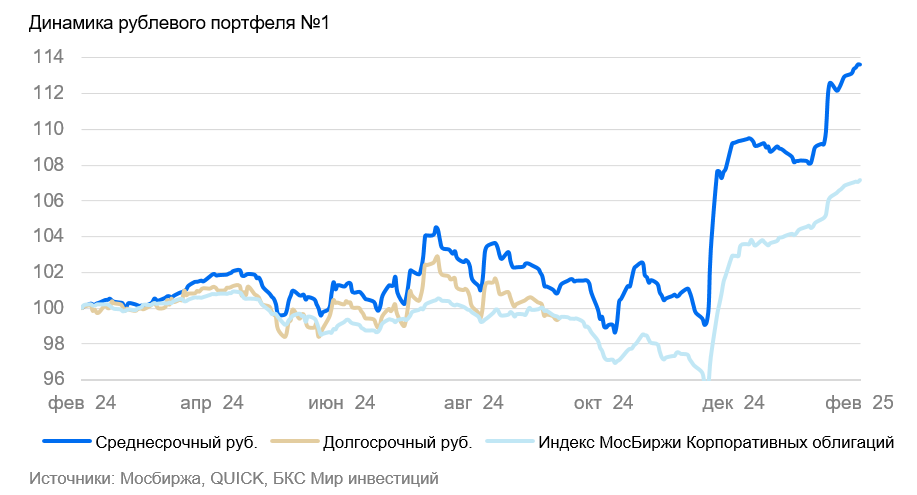

Тактическое инвестирование: среднесрочный портфель в рублях.

Удерживаем оптимистичный настрой по отношению к российскому долговому рынку, сохраняя текущий состав инвестиционного портфеля.

Главное

Инфляция за неделю составила 0,23%, что выше прошлой недели (0,17%) и является умеренно отрицательным показателем.

Учитывая нынешний курс рубля, ожидаем понижение инфляции.

Кредитование значительно сократилось в январе, предполагается замедление показателей PMI в феврале.

• Рубль около 88 за доллар США — позитивно.

Цена нефти Уральской марки приближается к семидесяти долларам за баррель.

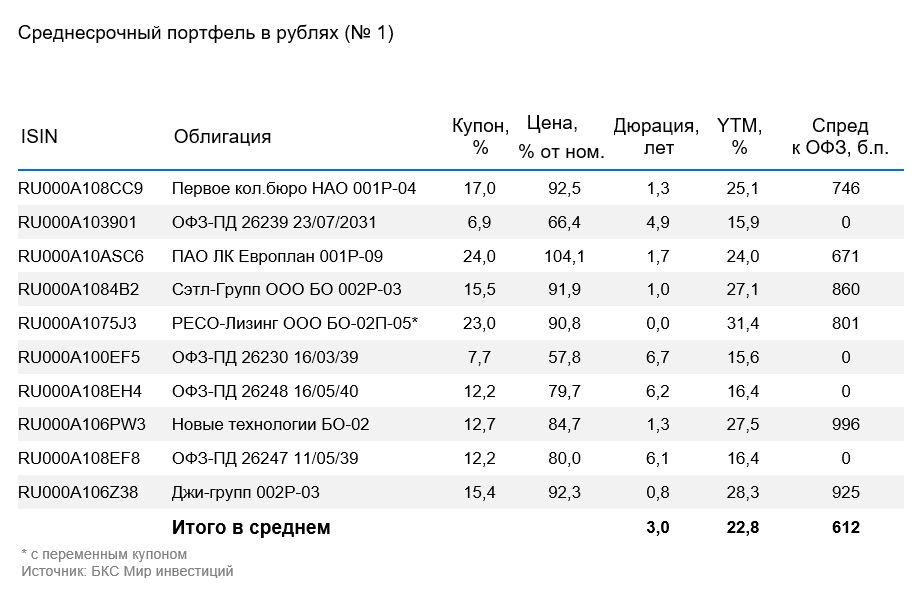

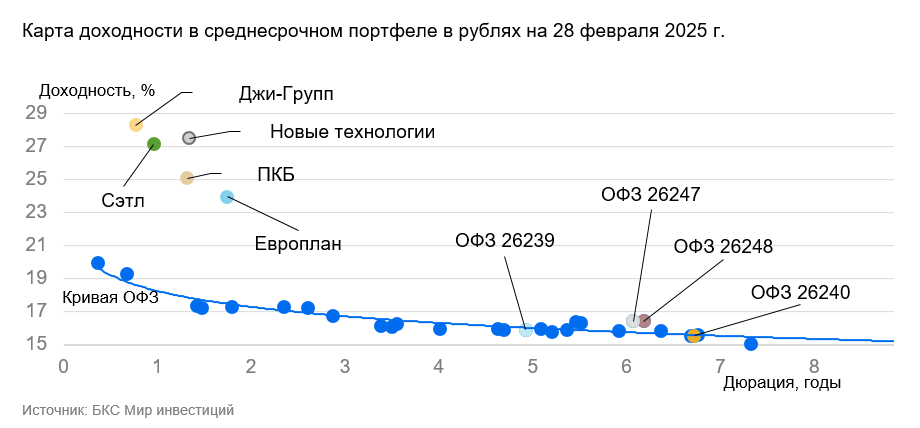

• Выделяем ОФЗ 26248 и 26247.

В деталях

Влияние курса рубля на инфляцию прогнозируется к марту, перед заседанием ЦБ.

Рубль продолжает быть крепкимИзменения, которые могут повлиять на инфляцию в течение одного-полутора месяцев, поскольку 80% составляющих инфляции напрямую или косвенно зависят от курса российской валюты. Поскольку сильное укрепление рубля началось в конце января — начале февраля, к заседанию ЦБ, которое состоится 21 марта, эффект уже должен проявиться. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Выделяем новые длинные ОФЗ 26248 и 26247

Облигации ОФЗ 26248 и 26247 с доходностью 16,4–16,5% предлагают преимущество в виде премии по доходности 0,5–0,9% по сравнению с другими старыми госбумагами при сходном сроке и дюрации. Например, ОФЗ 26243 торгуется с доходностью 15,8% при большем сроке на 0,2–0,3 года и меньшем сроке до погашения на 1–2 года. Разница в доходности должна быть существенной из-за размещения облигаций, но не такой большой — обычно премия по доходности не превышала 0,2%, сейчас можно сделать скидку до 0,4%. Более того, ожидается быстрое завершение размещения, поскольку уже размещено более 40% от объема выпуска. За раз размещается 10–15% от объема каждого выпуска в 750 млрд руб., и полное размещение возможно к концу мая, тогда премия за размещение может исчезнуть.

Эмитенты и выпуски

Первое коллекторское бюро — крупный, цифровизированный коллектор российского рынка с долей в двадцати процентах. Кредитоспособность основывается на низких финансовых рисках и прочном бизнес-профиле. ПКБ БО 001P-04 торгуется с доходностью, аналогичной облигациям с похожим рейтингом. Ожидаемый доход по выпуску (переоценка тела + купон + реинвестирование) составляет двенадцать процентов за полгода.

Доходность к погашению (YTM) — 25,1%.

Группа Джи — главный девелопер Татарстана с долей рынка в 10%, имея отрицательный чистый долг. Эффективность бизнеса (EBITDA маржа — 28%) чуть выше средней по рынку. Ожидается доход от 17% за полгода.

Доходность к погашению (YTM) — 28,3%.

Группа «Сэтл» — главный застройщик Петербурга с долей рынка 22%, входит в пятерку лидеров России. Акции Группы «Сэтл» оказались вовлечены в распродажи облигаций всех девелоперов, несмотря на минимальные риски.

Бизнес демонстрирует большую прибыльность по сравнению с конкурентами: рентабельность EBITDA достигает 30–32%, в то время как у конкурентов она составляет 24–26%. У компании минимальная долговая нагрузка среди всех девелоперов второго эшелона. Чистый долг/EBITDA равен 0,4x, что означает возможность погашения всего долга за полгода в благоприятных условиях и полного покрытия акционерами чистых долгов компании за счёт выплаченных дивидендов. Ожидается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 27,1%.

Европлан – ведущая российская компания по автолизингу, действующая в стабильном секторе с прибыльным бизнесом и малыми финансовыми рисками.

85 процентов портфеля Европлана – лизинг легковых и иностранных грузовых автомобилей. Стоимость этих машин повышается из-за роста курса валют в кризисные периоды и налога на утилизацию, что уменьшает убытки по портфелю. В связи с этим качество активов у Европлана хорошее, на уровне Сбербанка. Достаточность капитала компании по коэффициенту Капитал/Лизинг (Кредиты) составляет 21%, превышая показатель Сбера в 17%.

Европлан 001Р-09 обещает доходность почти на 3% больше, чем у облигаций рейтинга АА, на 4,5% выше собственной кривой (на равных сроках) и на 2% — аналогичного конкурента РЕСО-Лизинг. Предполагается снижение доходности на 2%+. Ожидаемый доход за полгода и год с учетом переоценки тела — более 18% и 33% соответственно.

Доходность к погашению (YTM) — 24%.

У России чистый долг отрицательный и экономика развивается. Предполагается снижение доходности облигаций на 1% за полгода и 2–2,5% — за год из-за опережающих индикаторов: повышения налогов, меньшего дефицита бюджета, замедления кредитования, геополитических факторов и курса рубля. Это свидетельствует о снижении напряжения на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,6% до 16,4%.

Новая технология – нефтесервисная компания, производящая и обслуживающая насосы для наземного извлечения нефти. Финансовая нагрузка средняя: коэффициент Чистый долг/EBITDA равен 2,1. Предложение облигаций предоставляет привлекательную доходность к погашению (YTM) во втором эшелоне (рейтинг А) – 27,8% на полтора года, что на 1,5% выше собственной кривой и показателей доходности других машиностроительных компаний. Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — это привлекательно.

Доходность к погашению (YTM) — 27,5%.

РЕСО-Лизинг, дочерняя структура страховой компании РЕСО-Гарантия, — крупная российская автолизинговая компания в секторе с динамикой развития близкой к стабильной. Эмитент с эффективным бизнесом, низкими финансовыми рисками и поддержкой от РЕСО-Гарантия.

В портфеле РЕСО-Лизинг преобладают легковые иномарки и иностранные грузовики. Их цена увеличивается из-за курса в кризис и утилитационного сбора, что снижает убытки по портфелю, так как стоимость залога растет. Коэффициент Капитал/Лизинг (Кредиты) достигает 20%, что превышает показатель Сбербанка (17%). Предполагаемый доход за полгода составляет 18%.

Доходность к погашению (YTM) — 31,4%.

Стратегия может помочь инвесторам подготовить разнообразный портфель облигаций без индивидуального анализа каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Представленная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России. О компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения) можно ознакомиться по ссылке: https://bcs.ru/regulatoryThis disclaimer provides important information about investment risks and the source of the material.

Here’s a breakdown of the key points:

**Investment Risks:**

* **Fluctuating Returns:** Investments can go up or down in value, meaning you could lose some or all of your money. Past performance is not indicative of future results.

* **Currency Risk:** Exchange rate fluctuations can negatively impact the value of investments denominated in foreign currencies. This is particularly relevant for investing in depository receipts (DRs) which represent shares of companies listed on foreign stock exchanges.

**Legal and Copyright Information:**

* **Jurisdiction:** The material is intended for use by investors within Russia, subject to Russian law.

* **Distribution Restrictions:** The material cannot be copied, reproduced, or modified without written permission from the company (ООО «Компания БКС»).

* **Trademark:** «БКС Мир инвестиций» is a trademark of ООО «Компания БКС».

**Source and Licensing Information:**

* **Company:** The material is provided by ООО «Компания БКС», a Russian financial institution.

* **Licensing:** The asset management activities of АО УК «БКС» are licensed by the Federal Financial Markets Service (ФСФР).

**Additional Contact Information:**

* Website: https://bcs.ru/am

* Address: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37.

* Phone: +7 383 210-50-20

**Important Notes:**

* This disclaimer is designed to protect the company from liability and should be read carefully before engaging with any investment information provided.

* Investors should always conduct their own due diligence and consult with a qualified financial advisor before making any investment decisions.

https://bcs.ru/am/company/disclosure.

Результаты деятельности управляющего ценными бумагами прошлого не определяют будущие доходы учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление необходимо внимательно изучить регламент. Описание инвестиционных целей и стратегии управляющего не гарантирует доходность доверительного управления. Подробнее о стандартной информации, рисках, расходах и условиях управления можно узнать на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Представление примеров ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста носит примерный характер и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Лидеры рынка – доход до 25% годовых!

Покупайте акции «Татнефти», «Т-Технологий», «Яндекса», «Полюса», «Озона», «Московской биржи» и «ФосАгро».

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать