Тактический подход к облигационному портфелю в рублях

Удерживаем оптимистичный прогноз по долговому рынку в рублях. Портфель не корректируем.

Главное

Ежедневная инфляция составила 0,23%, увеличившись с 0,17% за предыдущую неделю, что является умеренным негативным фактором.

Учитывая актуальный курс рубля, ожидается снижение инфляции.

Замедлился рост кредитов в январе, предполагается снижение показателей PMI в феврале.

• Рубль около 88 за доллар США — позитивно.

Цена нефти Уральской марки держится на уровне около 70 долларов за баррель.

В деталях

В марте перед заседанием ЦБ ожидается влияние курса рубля на инфляцию.

Рубль продолжает быть крепкимУкрепление рубля, начавшееся в конце января – начале февраля, должно повлиять на инфляцию в течение одного-полутора месяцев. 80% составляющих инфляции зависят от курса российской валюты. К мартовскому заседанию ЦБ (21 марта) эффект должен уже проявиться. В долгосрочной перспективе сохраняется умеренно позитивный взгляд на рынок, так как к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Эмитенты и выпуски

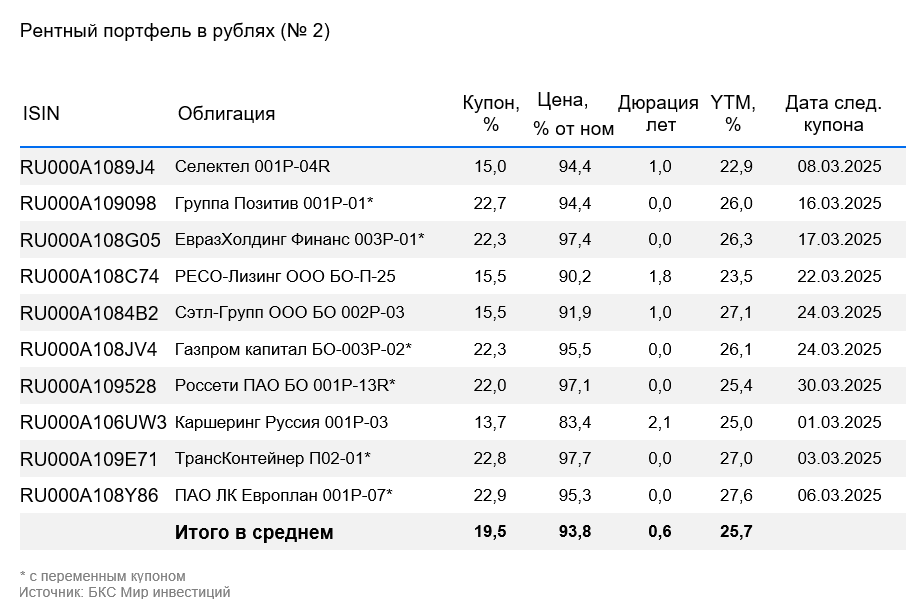

Европлан — крупная российская компания по автолизингу, действующая в устойчивом к кризисам секторе. Её бизнес эффективный с низкими финансовыми рисками. Стабильность бизнеса объясняется ростом цен на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу.

Прибыль в размере 6% от активов — лучший показатель в лизинговых и банковских компаниях. Долговая нагрузка невелика. Условная доходность к погашению (YTM) равна 27,6%, максимальная для первого эшелона для неквалифицированных инвесторов. Предполагаем снижение до уровня аналога — РЕСО-Лизинг — 19,2%. Потенциальный доход за полгода составляет 10% — привлекательно.

Доходность к погашению (YTM) — 27,6%

Селектел — оператор сети дата-центров с небольшой долей рынка (около 10%). Компания действует в стабильном секторе: облачная инфраструктура, дата-центры, сервера. Финансовая нагрузка низкая. Ежегодный доход может составить более 10%.

Доходность к погашению (YTM) — 22,9%

R

Позитив занимает лидирующие позиции на российском рынке кибербезопасности. Финансовое положение компании характеризуется низким уровнем долговой нагрузки: показатель Чистый Долг/EBITDA в 2023 году равен 0,3х. Предполагаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 26%

R

ЕВРАЗ НТМК — российский стальной дивизион группы Evraz plc. Обладает сильными позициями в производстве стали для строительной и железнодорожной отраслей в России — 54% выручки приходится на данные сегменты. Характеризуется высокой маржинальностью по EBITDA (27%) благодаря вертикальной интеграции в железную руду, а также очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA — 0,8x.

Экспорт занимает 38% выручки и в основном направлен в Азиатский регион. Предполагаемый YTM составляет 26,3%, что является максимумом для первого эшелона, ожидают снижения. Потенциальная прибыль за полгода — 11%, это привлекательно.

Доходность к погашению (YTM) — 26,3%

R

Сэтл Групп является крупнейшим девелопером жилой недвижимости в Санкт-Петербурге. У компании очень низкая долговая нагрузка по показателю Чистый долг/EBITDA (0,4x). Прибыльность Сэтл Групп одна из лучших в отрасли. YTM составляет 27,1%, что выше, чем у компаний с сопоставимым рейтингом. За полгода потенциал дохода превышает 16%.

Доходность к погашению (YTM) — 27,1%

R

Россети — крупная государственная компания, занимающаяся передачей электроэнергии по сетям бывшего РАО ЕЭС. Низкий уровень долга (Чистый долг/EBITDA менее 1х) и высокая прибыльность благодаря магистральным сетям ФСК ЕЭС делают компанию привлекательной с точки зрения потенциального дохода — более 13% за полгода при условной YTM в 25,4%.

Доходность к погашению (YTM) — 25,4%

R

РЕСО-Лизинг – лидирующая компания на стабильном рынке автолизинга, демонстрирующем противоциклический рост в кризисные периоды. Подешевение рубля увеличивает стоимость залогов иностранных автомобилей и уменьшает кредитные убытки.

Выпуск БО-П-25 имеет доходность 23,5%, которая соответствует уровню Балтийского Лизинга, при наилучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Предполагается получение дохода более 9% за полгода.

Доходность к погашению (YTM) — 23,5%

R

Каршеринг «Делимобиль», принадлежащий компании «Каршеринг Руссия», занимает около 50% рынка краткосрочной аренды автомобилей в России. Компания владеет преимущественно иностранными автомобилями, что делает её выигрышным игроком в условиях обесценивания рубля и роста утилизационного сбора.

Высокий уровень долговой нагрузки по показателю Чистый долг/EBITDA — 3,8, однако прогнозируется снижение в связи с ростом прибыли. YTM достигает 25%, потенциальная прибыль за полгода превышает 12%, что делает предложение привлекательным.

Доходность к погашению (YTM) — 25%

R

ТрансКонтейнер является крупнейшим контейнерным оператором в сфере железнодорожных перевозок России и стран СНГ. Чистый долг по EBITDA среднего значения — 2,7х, бизнес обладает средней стабильностью, а акционер способен оказать поддержку компании и имеет более низкую долговую нагрузку.

Предложение выглядит выгодным с точки зрения потенциального дохода — более 11% за полгода при условной YTM в 27%.

Доходность к погашению (YTM) — 27%

Газпром, являющийся поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубопроводные маршруты. За последние 12 месяцев, на начало 2024 года выручка от газа, нефти и прочих источников составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно.

Газпром капитал БО-003Р-02 с доходностью по ставке в размере 26,1% — очень высокая для первого эшелона компаний, считающихся самыми надежными. Купон переменный (ключевая ставка + 1,25%), выплата ежемесячная с переоценкой каждые 7 дней. Потенциальный доход за полгода — 11%, что является привлекательным показателем.

Доходность к погашению (YTM) — 26,1%

Диверсификация с помощью облигаций с переменным купоном (флоатеров) в портфеле способствует адаптации к рыночным колебаниям. ДУ «Облигации +» Тридцать процентов активов занимают такие бумаги. В состав портфеля также входят российские корпоративные и государственные долговые бумаги.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не отвечает за возможные убытки при совершении сделок или инвестировании в упомянутые инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность от ФСФР России.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения), рекомендуем воспользоваться предоставленной ссылкой. https://bcs.ru/regulatoryУслуги брокера не являются услугами банковского обслуживания, передаваемые средства не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ. Материал может быть использован инвесторами на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала без письменного согласия ООО «Компания БКС» запрещено. https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в адресном реестре АО УК «БКС» по адресу: Российская Федерация, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20. Услуги по доверительному управлению предоставляет АО УК «БКС». С информацией об управляющей компании, в том числе декларацией о рисках, а также порядке направления обращений (жалоб) можно ознакомиться: https://bcs.ru/am/company/disclosureПрошлые результаты управляющего по управлению ценными бумагами не гарантируют доход учредителя управления в будущем. Перед передачей денег и/или ценных бумаг в доверительное управление необходимо изучить регламент этого управления. Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не является гарантийным документом по доходности доверительного управления.

Подробнее с информацией, обязательной для раскрытия по стандартным стратегиям доверительного управления, рисками, расходами, условиями можно ознакомиться на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, инвестиционных целей и профиля не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность инвестирования в акции таких компаний, как Татнефть, Т-Технологии, Яндекс, Полюс, Озон, МосБиржа и ФосАгро.

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать