Тактический обзор среднесрочного портфеля облигаций.

К рынку валютных облигаций относимся с умеренным оптимизмом. Текущий момент благоприятен для приобретения таких ценных бумаг, в рамках портфеля ФосАгро проводим замену на ГТЛК.

Главное

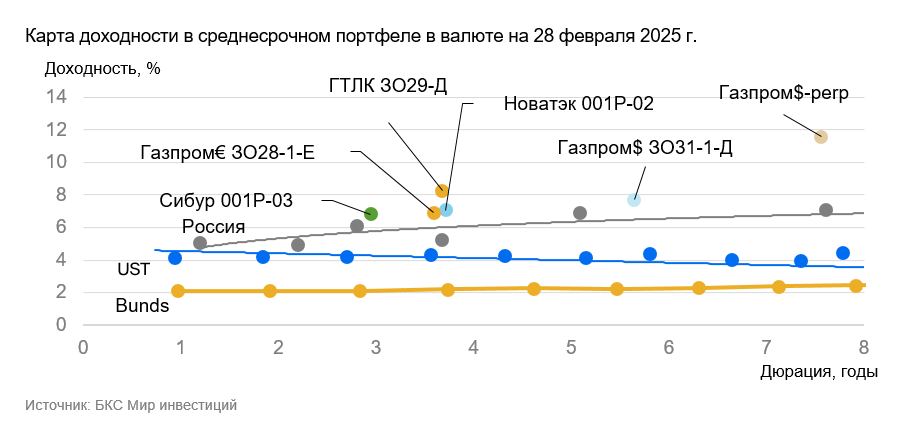

Валютные доходности снижаются

Укрепление рубля ведет к снижению доходности на валютном рынке. Российские суверенные долларовые облигации потеряли в доходности, особенно заметно на коротких и средних сроках. Разница между доходностью российских облигаций и американских госбондов находится на обычном историческом уровне 150–200 базисных пунктов до 2022 года.

У длинных российских суверенных выпусков потенциал к снижению доходностей ещё на 50–100 базисных пунктов. Снизились доходности и валютных облигаций первого и второго эшелонов, вслед за государственными валютными облигациями. Следим за курсом, сохраняем умеренно позитивный взгляд на рынок валютных облигаций.

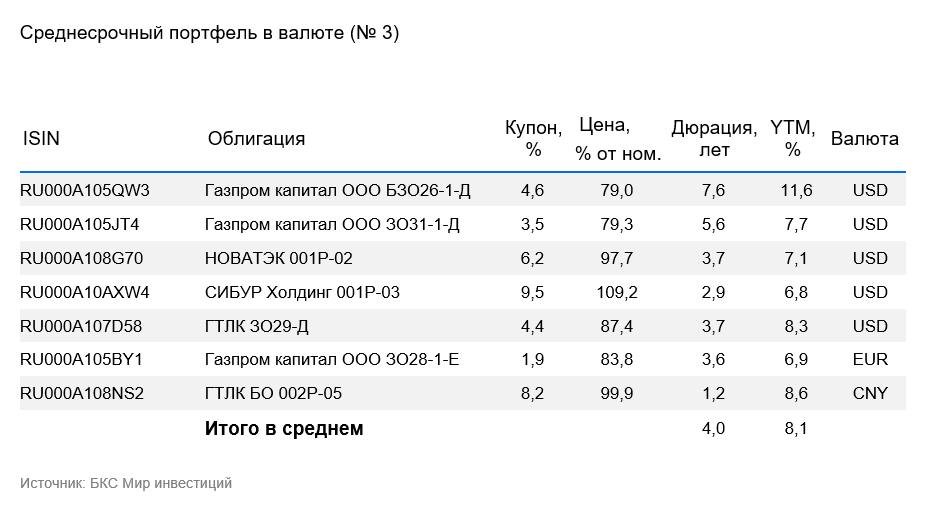

Вместо ФосАгро ЗО28-Д в портфель включаем ГТЛК ЗО29-Д. ГТЛК — лизинговая компания второго эшелона с государственной поддержкой. Выпуск предлагает спред к России-2029-З на 3%, ожидаемый доход составляет 7,5% за полгода или 13% за год — это привлекательно.

Эмитенты и выпуски

R

НОВАТЭК – одна из крупнейших российских нефтегазовых компаний с большим объемом прибыли и выручки от газа и СПГ. Компания имеет небольшую долю на мировом рынке газа (трубопроводный + СПГ + внутренний), но занимает 5% мирового экспорта СПГ.

Компания отличается низкой себестоимостью добычи нефти и газа, что обуславливает высокую прибыль. Операционные риски малы из-за диверсификации месторождений. Долговая нагрузка очень мала: скорректированный чистый долг/EBITDA без учета СПГ-проектов равен 0,5x, то есть компания может выплатить долг за полгода в оптимальных обстоятельствах.

Леонид Михельсон владеет 25%, Геннадий Тимченко — 24%, Газпром — 10%, Total — 19% акций. Остальные акции принадлежат разным владельцам и находятся в свободном обращении — 22%.

Выпуск 001Р-02 предоставляет возможность инвестировать в выпуск Россия-2029-З с ставкой 0,7%. Предполагается снижение спреда и доходность до 5,5% за полгода, или 11% за год — это привлекательное предложение.

Доходность к погашению (YTM) — 7,1%.

R

СИБУР Холдинг — российская нефтехимическая компания, лидирующая по объему производства. Компания монополизирует рынок пластиков, шин и других товаров. Доля продукции СИБУР на рынке различных секторов варьируется от 27% до 70%. Операционные риски малы, поскольку производство ведется на двадцати шести предприятиях.

Благодаря низкой себестоимости сырья компания обладает высокой прибыльностью. Низкая долговая нагрузка: показатель Чистый долг/EBITDA равен 1,5x, что означает возможность в идеальных условиях компании погасить долг за 1,5 года.

Леонид Михельсон владеет 31%, Геннадий Тимченко — 14%, китайские госфонды — 17%, СОГАЗ — 11%, акционеры ТАИФа — 15%, действующий и бывший топ-менеджмент — 12%.

Предложение о выпуске России-2028-З с процентной ставкой 1% предполагает сокращение в ближайшем будущем. Ожидается доход до 4,7% за шесть месяцев и 9,4% за год, что выглядит привлекательно.

Доходность к погашению (YTM) — 6,8%.

R

R

R

Газпром, являясь поручителем/оферентом облигаций, добывает газ и нефть, владеет газотранспортной системой в России и имеет монополию на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно.

Издержки добычи газа и нефти относятся к одним из самых низких в мире. Уровень задолженности средний: показатель Чистый долг/EBITDA равен 2,6х. Предполагается, что он будет находиться на уровне 1,5–2х. Риск неликвидности/рефинансирования мал благодаря наличию средств в размере $8 млрд и государственной поддержки.

Выпуски замещающих облигаций ЗО31-1-Д и ЗО30-1-Д Предлагают курс спреда к выпуску «Россия-2030-З» на уровне 1,3% и 2,0%, потенциальный доход — до 18% годовых.

При неизменности жёсткой денежно-кредитной политики в России и действии геополитических факторов, выполнение опциона по бессрочным облигациям Газпрома представляется маловероятным. БЗО26-1-Д В 2026, 2031, 2036 годах и наиболее вероятно в январе 2041 года выполнение оферты принесет доходность к оферте 12,8%.

Учитывая снижение процентных ставок ФРС и постепенное восстановление рынка после замены Минфина на бессрочные выпуски. БЗО26-1-Д Может принести убыток дохода в размере 1,5–2%, приблизившись по доходности к ценным бумагам Газпром капитала ЗО37-1-Д с размером доходности до погашения в 8,8%.

ЗО28-1-Е Предлагают спред к выпуску России-2028-З объемом 1,9%, потенциальный годовой доход — 19%. При учете паритета процентных ставок для доллара и евро доходность выпусков в евро должна составить на 1,5–2% меньше.

Доходность к погашению (YTM) — от 6,9% до 11,6%.

R

R

Государственный транспортный лизинговый центр — финансовое учреждение, которое помогает российской транспортной отрасли через лизинг. Укрепление кредитоспособности обеспечивается государством, являющимся стопроцентным акционером. Это проявляется в почти ежегодном докапитализации и получении льготных кредитов.

Кейс Роснано демонстрирует государственную поддержку. Качество активов оценивается как удовлетворительное. Семь ключевых лизингополучателей составляют около 45% от всего портфеля. По 17% и 14% приходится на одного из крупнейших операторов железнодорожного транспорта и самого крупного авиаперевозчика. Капитал достаточен, даже с учетом потенциальных недостатков в отчетности.

Выпуск в юанях БО 002P-05 Цена колеблется около справедливой отметки, с потенциальным доходом в юанях до 4 % за шесть месяцев.

Выпуск ЗО29-Д Предлагается инвестировать в проект Россия-2029-З со ставкой 3%, предполагаемый доход составит 7,5% за полгода или 13% за год, что кажется выгодным.

Доходность к погашению (YTM) — от 8,3% до 8,6%.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России. С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы)) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими, переданные средства не страхуются по закону от 23 декабря 2003 года № 177-ФЗ. Материал не рекламирует ценные бумаги. Компания БКС и её аффилированные лица могут иметь вложения, совершать сделки или находиться в договорных отношениях с эмитентами упомянутых инструментов. Материал может содержать информацию о недоступных для неквалифицированных инвесторов инструментах. Перед покупкой проконсультируйтесь об доступности инструмента. Статус квалифицированного инвестора – самостоятельное решение, учитывающее правовые последствия признания статуса. Доход от инвестиций может изменяться, цена ценных бумаг и инвестиций может колебаться. Историческая динамика не гарантирует будущих результатов. Курсы обмена валют могут повлиять на стоимость. Валютные риски при инвестировании в депозитарные расписки также возможны. ООО «Компания БКС» работает в России, материал распространяется с учетом российского законодательства. Распространение материала запрещено без письменного согласия компании. «БКС Мир инвестиций» – товарный знак ООО «Компания БКС». © 2025 ООО «Компания БКС». Все права защищены.

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность инвестирования в акции Татнефти, Т-Технологий, Яндекса, Полюса, Озона, Московской биржи и Фосагро.

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать