Технологии и розничная торговля: перспективы омрачаются ростом акций, дальнейший сценарий — во многом от рыночных прогнозов

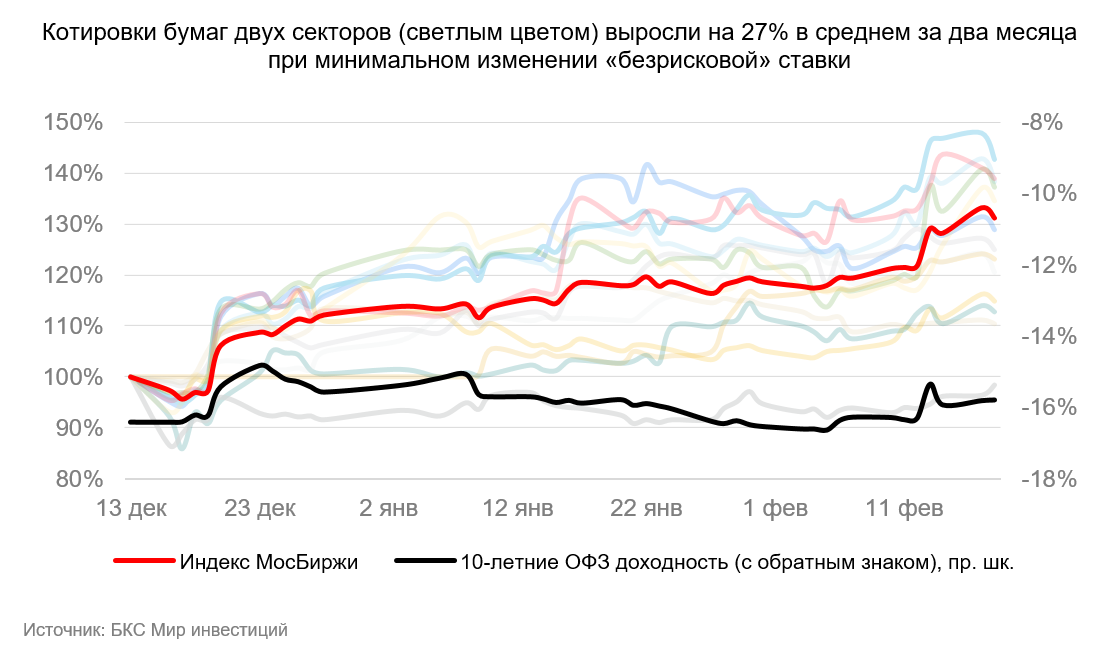

С момента выхода Стратегии В отчёте аналитиков БКС по итогам 2025 года акции потребительского сектора и секторов технологий, медиа и телекоммуникаций увеличились в цене в среднем на 27%, а у многих бумаг потенциал роста на год реализовался за два месяца.

В случае существенного снижения процентных ставок и стоимости капитала справедливые оценки могли бы быть ещё выше. Но сейчас ключевая ставка ЦБ остаётся высокой, среда неопределённа, а требуемая доходность сохраняется на высоком уровне. Поэтому рекомендации по многим бумагам были снижены на 12 месяцев вперёд после роста котировок.

Главное

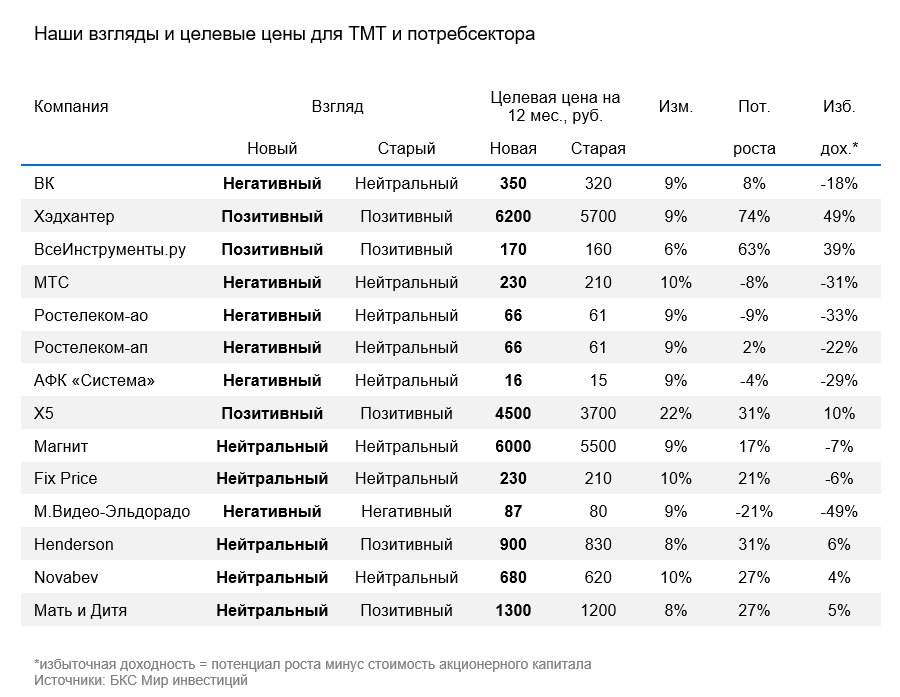

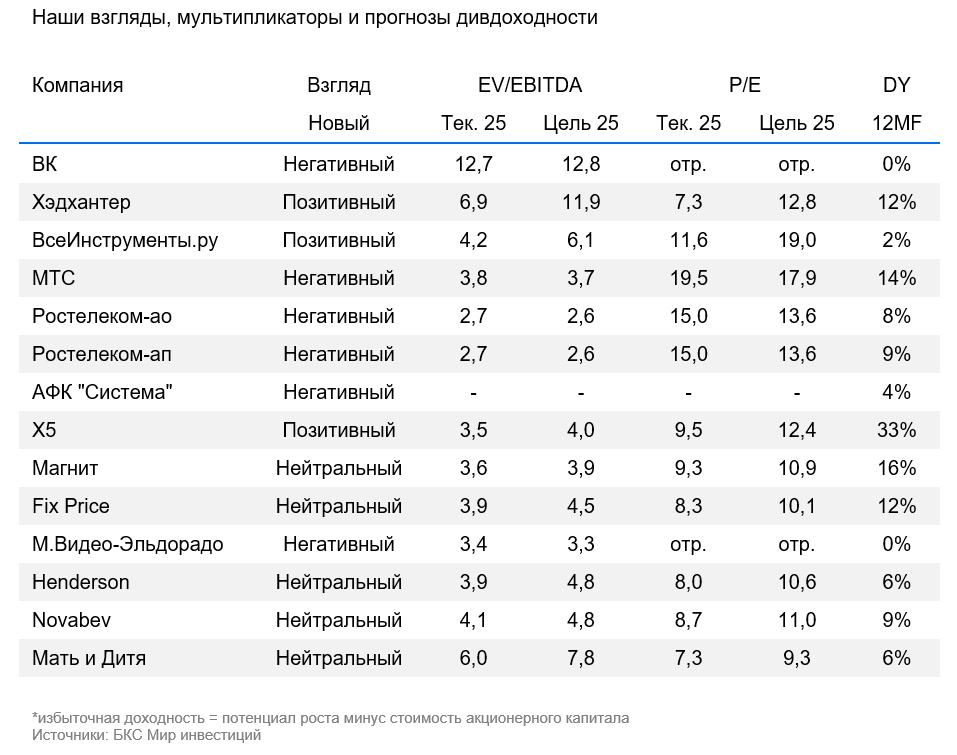

Целевые цены по акциям в среднем повысили на 9%, учитывая незначительное фактическое снижение безрисковой ставки и влияние фактора времени. Однако котировки некоторых компаний выросли больше — пересматриваем прогнозы.

Считали инвестиции в МТС и Ростелеком «Негативными»: дивиденды не превышают 8–14% гособлигаций, а высокие процентные ставки уменьшают прибыль.

Позиция по акциям с большой задолженностью отрицательная: позиция по М.Видео-Эльдорадо сохраняется, а по ВК и АФК Система меняется с «Нейтрального» на более негативный.

Удержали оптимистичный прогноз на следующий год, несмотря на высокие процентные ставки на HeadHunter, IX5 и ВсеИнструменты.ру (последний из них имеет высокий уровень риска).

Оценку «Нейтральный» подтвердили для Магнита, Fix Price, Novabev. Оценку с «Положительного» на «Нейтральный» пересмотрели для «Мать и дитя» и Henderson после повышения цен акций.

В дальнейшем главным фактором, влияющим на восприятие сектора, будет безрисковая ставка: её снижение на 7-8 процентных пунктов в долгосрочной перспективе могло бы увеличить оценку бумаг сектора на 55–65%.

• Наши ожидания по краткосрочной динамике Взгляды могут изменяться с течением года, так как формируются под влиянием текущих событий.

В деталях

Повышение объёмов сделок обусловлено настроениями рынка, но стоимость капитала сохраняется на высоком уровне.

С момента публикации Стратегии на 2025 г. Индекс МосБиржи вырос на 32%. Ключевая ставка ЦБ сохранялась на уровне 21%, однако на рынке акций улучшились настроения, по-видимому, в ожидании снижения геополитической напряженности. В результате бумаги сектора в среднем увеличили свою стоимость на 27% (от нуля до 46%).

Не наблюдаем фундаментальных причин роста и считаем его обусловленным улучшением настроений инвесторов. Требуемая доходность капитала, важная для определения целевых цен и взглядов, практически осталась неизменной. Доходность 10-летних ОФЗ, используемая нами как «безрисковая ставка», всё ещё находится на исторических максимумах — около 16% против 8,5% в среднем с 2014 по 2022 год. В двух секторах, бизнес которых мог бы выиграть от ослабления санкционного режима, не наблюдаем компаний.

Падение процентных ставок могло бы повысить рейтинг отрасли, но неопределен срок осуществления этого.

Стоимость капитала критична для наших оценок. Снижение безрисковой ставки на 7–8 процентных пунктов, до уровня, более характерного для истории, могло бы увеличить среднюю оценку активов двух секторов на 55–65% (при неизменных остальных факторах).

Неопределенность вокруг процентных ставок остается высокой. Их зависимость связана как с геополитическим фоном, так и с наличием внутренних причин для жесткой кредитной политики со стороны ЦБ РФ. В настоящее время наши экономисты… ждут С июня 2025 года предполагается плавное понижение процентной ставки до 16% к концу года, однако отмечается высокая неопределённость. В прошлом пятницу ЦБ также обозначил широкий диапазон для возможного уровня средней ключевой ставки в 2025 году — от 19% до 22%, против текущего значения в 21%.

В сложившейся ситуации решили пересмотреть стратегию в секторе, основываясь на актуальном уровне безрисковой ставки, не учитывая возможность её изменения.

Увеличены ориентировочные цены, особенно для ИКС 5.

Мы повысили целевые цены для большей части акций сектора на 6–10%. В расчет было включено снижение безрисковой ставки на 0,5 процентного пункта, до 15,8%, а также учет фактора времени в наших моделях оценки по методу дисконтированного потока денежных средств. Прогнозы финансовых показателей для большинства компаний остались прежними — они опубликованы в декабрьской Стратегии на 2025 г. технологический и потребительский сектора).

По ИКС 5 мы повысили целевую цену существенно — на 22%. Наш предыдущий прогноз консервативно исходил из выплаты депозитов в качестве дивиденда за 2021–2024 гг. — 538 руб. (16% дивдоходности). Эта выплата, по нашему мнению, уже отражена в цене акции. Однако при этом долговая нагрузка ИКС 5 останется низкой. Если по новой дивидендной политике компании целевая долговая нагрузка будет на разумном уровне в 1–1,5х по соотношению Чистый долг/EBITDA по старым стандартам аренды, то спецвыплата за 2021–2024 гг. может быть выше — 700–1300 руб. с дивдоходностью в 20–38%.

Кроме того, ИКС 5 может выплатить часть обычных дивидендов за 2025 год со средней доходностью в 12% в качестве промежуточных к концу года. В модели учтено среднее значение по возможным специальным дивидендам (1000 рублей), что вместе с промежуточными дивидендами за 2025 год может дать доходность от дивидендов 33% за 12 месяцев.

Пересматриваем точку зрения вслед за ростом цен на акции.

Взгляды на некоторые бумаги ухудшились из-за того, что рост цен превысил повышение ценовых ориентиров.

X

H

V

Мы обладаем «Позитивным» взглядом на 12 месяцев по данным ИКС, Хэдхантера и ВсеИнструменты.ру. С более высоким уровнем риска по последней. От ИКС 5 краткосрочно ожидается позитивная динамика относительно рынка перед объявлением новой дивидендной политики и рекомендацией совета директоров по дивидендам в ближайшие месяцы. При этом акции Хэдхантера могут отставать от других бумаг сектора, поскольку ожидается временное замедление роста выручки в IV квартале 2024 г. и I квартале 2025 г. на фоне снижения темпов найма сотрудников в России из-за высоких процентных ставок.

M

R

R

Мы имеем негативное отношение к МТС и Ростелекому (основные показатели и предпочтения). Рост котировок бумаг приводит к тому, что по нашей оценке, торгуются они с доходностью 14% и 8–9% на 12 месяцев соответственно. Это значительно ниже как текущей ключевой ставки ЦБ, так и доходности 10-летних ОФЗ. В III квартале 2024 г. оба оператора тратили 70–80% операционной прибыли на чистые процентные выплаты, поэтому их прибыль остается чувствительной к высоким процентным ставкам.

V

A

M

Из-за повышения цен мы имеем «Негативный» прогноз по акциям ВК, АФК Система и М.Видео-Эльдорадо. Высокий уровень задолженности делает денежные потоки таких компаний чувствительными к высоким процентным ставкам. Их кредитный рейтинг по АКРА колеблется от А до (АА-), в то время как у МТС и Ростелеком он равен ААА и АА+, соответственно.

В данном отчете отсутствуют комментарии по результатам работы Яндекса, представленным 20 февраля, и Ozon, публикующий отчетность в скором времени.

БКС Мир инвестиций

Лидеры рынка – доход до 25% годовых!

Вложите средства в бумаги «Татнефть», «Т-Технологии», «Яндекс», «Полюс», «Озон», «Мосбиржу», «ФосАгро».

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать