Рынок технологий и розничной торговли: взгляд на перспективы в условиях роста цен

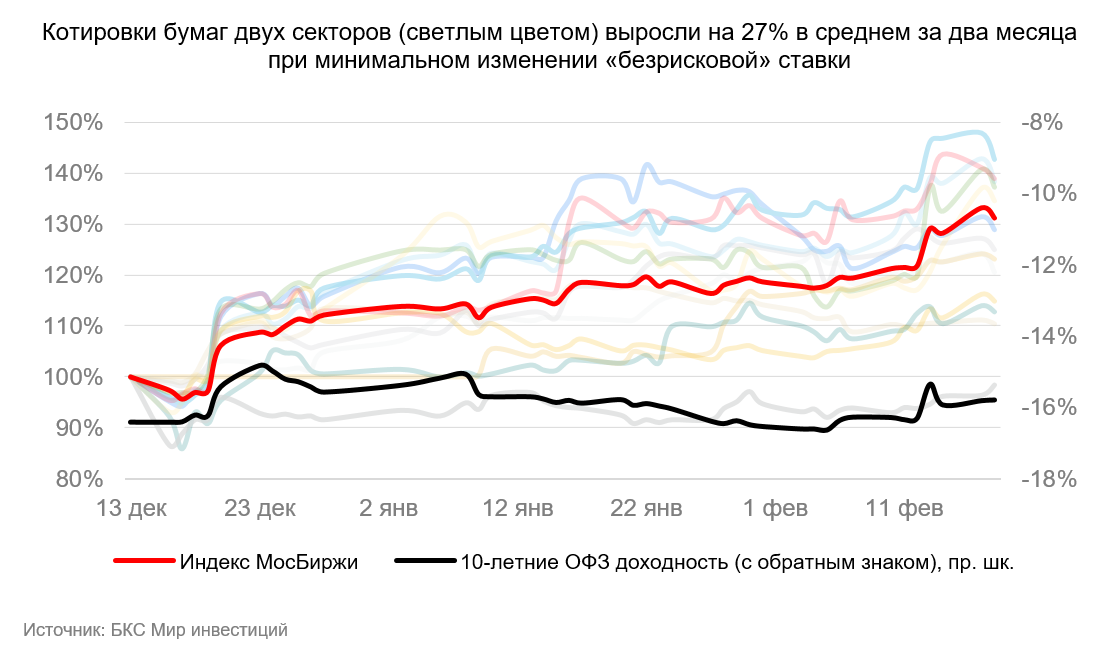

С момента выхода Стратегии Аналитики БКС прогнозируют рост акций потребительского сектора и сектора технологий, медиа и телекоммуникаций на 27% к 2025 году. Потенциал роста по многим бумагам реализовался за два месяца.

Считаем, что справедливые оценки могут стать выше при существенном снижении процентных ставок и стоимости капитала. В настоящее время ключевая ставка ЦБ, неопределенность среды и требуемая доходность остаются высокими, поэтому рекомендации по многим бумагам на 12 месяцев вперед понижены после роста котировок.

Главное

Мы повысили ценовые ориентиры для активов в среднем на девять процентов, принимая во внимание незначительное реальное снижение безрисковой ставки и влияние фактора времени. Но цены некоторых компаний выросли больше — мы корректируем оценки.

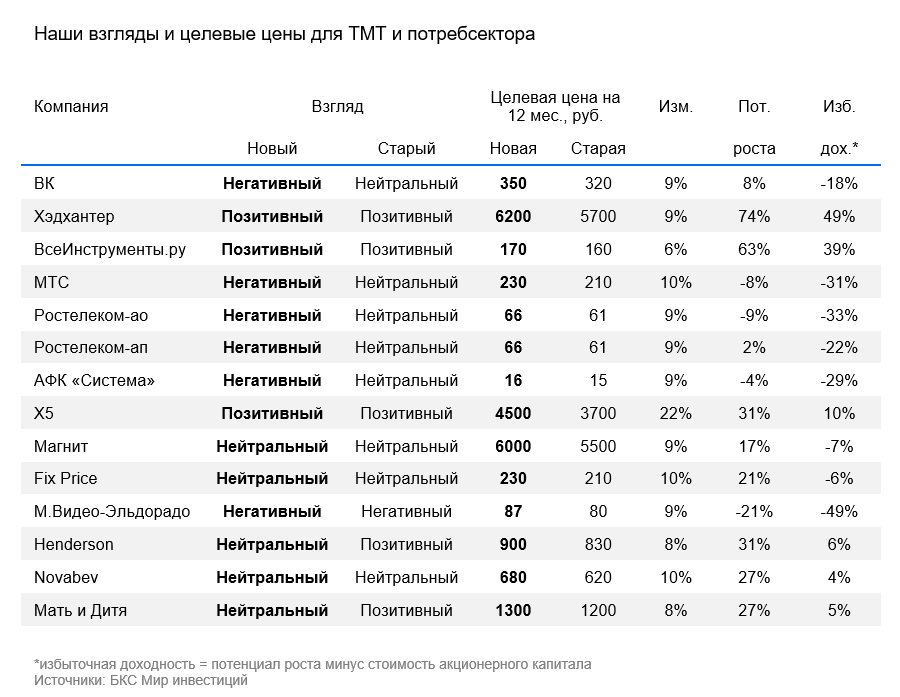

Прогноз по МТС и Ростелекому понижен до «Негативного»: дивидендная доходность составляет 8–14% меньше, чем у гособлигаций, а высоки процентные ставки отрицательно влияют на прибыль.

«Негативный» прогноз сохраняется в отношении акций М.Видео-Эльдорадо, а для ВК и АФК Система прогноз ухудшается с «Нейтрального».

Удержали оптимистичный настрой на год, несмотря на высокие процентные ставки на HeadHunter, iKS, всехinstrument.ru (последний указан с повышенным уровнем риска).

Прогноз для «Нейтрального» сохранили по «Магниту», Fix Price, Novabev. Взгляд по «Мать и Дитя» и Henderson понизили до «Нейтрального» на фоне роста цен акций.

В дальнейшем взгляд на сектор будет формироваться преимущественно под влиянием безрисковой ставки: её понижение на 7–8 процентных пунктов в долгосрочной перспективе могло бы повысить оценку активов сектора на 55–65%.

• Наши ожидания по краткосрочной динамике Взгляды могут меняться в течение года из-за влияния текущих событий.

В деталях

Повышение объемов бумажных сделок обусловлено оптимизмом рынка, но уровень стоимости капитала сохраняется высоким.

За два месяца после публикации Стратегии на 2025 г. Индекс МосБиржи вырос на 32%. Ключевая ставка ЦБ сохранялась на уровне 21%, но оптимизм инвесторов в отношении рынка акций возрос, возможно, из-за ожидаемого снижения геополитической напряженности. В этой связи акции сектора в среднем подорожали на 27% (от нуля до 46%).

Вместе с тем фундаментальных причин для роста не наблюдаем и полагаем, что повышение произошло прежде всего за счет улучшения настроений инвесторов. Требуемая доходность капитала, важная для определения наших целевых цен и взглядов, практически не изменилась. Доходность 10-летних ОФЗ, используемая нами как «безрисковая ставка», все еще находится на исторических максимумах — около 16%, против 8,5% в среднем в период с 2014 по 2022 год. А компаний в двух секторах, бизнес которых мог бы особенно выиграть от возможности смягчения санкционного режима, не наблюдаем.

Понижение процентных ставок могло бы улучшить оценку отрасли, однако сроки этого события остаются неизвестными.

Оценкам важно значение стоимости капитала. Уменьшение безрисковой ставки на 7–8 процентных пунктов до исторически более обычного уровня могло бы увеличить оценку активов двух секторов на 55–65 процентов (при неизменных остальных данных).

Неясность относительно процентных ставок сохраняется. Процентные ставки зависят как от геополитической обстановки, так и от наличия внутренних причин для проведения ЦБ РФ жёсткой кредитной политики. ждут Предполагается снижение процентной ставки с июня 2025 года до 16% к концу года, однако эксперты выделяют высокую непредсказуемость ситуации. В прошлую пятницу ЦБ также указал широкий диапазон для среднего уровня ключевой ставки в 2025 году — от 19% до 22%, против текущего уровня в 21%.

В силу неопределенности, сформировали новую оценку сектора с учётом актуального уровня бесрисковой ставки, не учитывая возможности её изменения.

Целевые цены увеличили, особенно для ИКС 5.

Целевые цены для большей части акций сектора повысили на 6–10%, учтя снижение безрисковой ставки на 0,5 процентного пункта, до 15,8%, и фактор прохождения времени в моделях оценки по методу дисконтированного потока денежных средств. Прогнозы финансовых показателей большинства компаний остаются прежними — опубликованы в декабрьской Стратегии на 2025 г. технологический и потребительский сектора).

В ИКС 5 мы повысили целевую цену существенно — на 22%. Прежний прогноз учитывал выплату депозитов как дивиденда за 2021–2024 гг. — 538 руб. (16% дивдоходности). Эта выплата, по нашему мнению, уже отражена в цене акции. При этом долговая нагрузка ИКС 5 останется низкой. Если по новой дивидендной политике целевая долговая нагрузка составит разумное значение в 1–1,5х по соотношению Чистый долг/EBITDA по старым стандартам аренды, то спецвыплата за 2021–2024 гг. будет обоснованной. может быть выше — 700–1300 руб. с дивдоходностью в 20–38%.

Кроме того, ИКС 5 может выплатить часть дивидендов за 2025 год с общей доходностью в 12% в качестве промежуточных в конце текущего года. В модели использована середина диапазона по возможным специальным дивидендам (1000 руб.), что вместе с промежуточными за 2025 год может дать доходность от дивидендов в размере 33% на 12 месяцев.

Пересматриваем позицию с учётом изменения рынка ценных бумаг.

Взгляды на ряд документов ухудшились вследствие превышения роста курсов над повышением заданных цен.

Оптимистичный прогноз на 12 месяцев представлен в отчётах по ИКС 5, Хэдхантер и ВсеИнструменты.ру. Уровень риска по последней ситуации выше. С уровня ИКС 5 ожидается краткосрочная позитивная динамика рынка перед объявлением новой дивидендной политики и рекомендаций совета директоров по дивидендам в ближайшие месяцы. В то же время акции Хэдхантера могут отставать от других бумаг сектора, поскольку ожидается временное замедление роста выручки во IV квартале 2024 г. и в I квартале 2025 г. из-за снижения темпов найма сотрудников в России на фоне высоких процентных ставок.

M

R

R

Мы негативно оцениваем МТС и Ростелеком. Из-за роста котировок акций доходность бумаг по оценкам нашей компании составляет 14% и 8–9% на 12 месяцев соответственно, что значительно ниже как текущей ключевой ставки ЦБ, так и доходности 10-летних ОФЗ. В III квартале 2024 г. оба оператора тратили 70–80% операционной прибыли на чистые процентные выплаты, поэтому их прибыль остается чувствительной к высоким процентным ставкам.

V

A

M

Подорожание акций привело к изменению нашей оценки: теперь «Негативный» взгляд на акции ВК, АФК Система и М.Видео-Эльдорадо. Высокий уровень задолженности делает денежные потоки этих компаний зависимыми от процентных ставок: кредитные рейтинги по шкале АКРА колеблются от А до (АА-), в то время как у МТС – ААА, а у Ростелекома – АА+.

В данном отчете отсутствует информация о выступлениях Яндекса, представившего 20 февраля отчет по итогам 2024 года с показателями финансовой деятельности, а также Озона, запланировавшего публикацию отчета в скором времени.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти