Влияние геополитики на инвестиционный портфель БКС

Локальные инвесторы пристально следят за предстоящей встречей делегаций из России и США в Саудовской Аравии. Встреча намечена на эту неделю и посвящена обсуждению условий урегулирования украинского конфликта. Принятие важных решений может повлиять на поведение инвесторов: отсутствие прогресса может привести к продаже активов после нескольких недель роста цен.

Главное

• Краткосрочные идеи: без изменений.

В течение последних трех месяцев динамика портфеля такова: фавориты прибавили 25%, Индекс Московской Биржи увеличился на 24%, аутсайдеры – на 11%.

Краткосрочные фавориты: причины для покупки

S

Сургутнефтегаз-ап выступает главным защитным инструментом от девальвации. Предполагается, что сильное укрепление российской валюты скоро прекратится, а её ослабление станет умеренным. Акции Сургутнефтегаза — наиболее уязвимые к колебаниям курса рубля. Компания хранит свободные денежные средства в валютных депозитах, что увеличивает потенциальную прибыль при снижении стоимости рубля. Ожидается годовой дивиденд в размере 9,5 рублей на акцию по префам.

T

Главными условиями для повышения интереса к инвестициям являются возобновление выплат дивидендов и успешное объединение с Росбанком: за год по итогам 2024 прибыль группы по РПБУ выросла на 42% относительно прошлого года. Также в первой половине текущего года предстоит представить стратегию на 2025 год, что может стать стимулом для роста стоимости акций.

O

Продолжающееся благоприятное настроение на рынке акций будет способствовать росту стоимости бумаг. Депозитарные расписки Ozon демонстрируют высокую чувствительность к колебаниям Индекса МосБиржи. Бизнес обладает перспективными возможностями для роста и повышения рентабельности.

В конце февраля Ozon представит прогнозируемо хорошие финансовые результаты за четвертый квартал, что может краткосрочно поддержать цену акций. Негативное настроение на рынке акций и приостановка торгов бумагами во время редомициляции могут стать рисками для идеи, но последнего мы не ожидаем в ближайшем будущем.

Y

Акции Яндекса могут расти вместе с позитивным настроением на фондовом рынке, если оно сохранится некоторое время.

Влияние бумаг на изменения Индекса МосБиржи (бета) высокое. У компании хорошие долгосрочные перспективы бизнеса при умеренной оценке. Кроме того, у неё низкая задолженность и положительная рентабельность чистой прибыли, что должно снижать чувствительность к высоким процентным ставкам.

X

Компания рассчитывает на высокие дивиденды и развитие бизнеса. В ближайшие месяцы планируется объявить политику выплаты дивидендов и размер дивиденда за 2024 год, включающий специальную выплату за прошлые годы. Ожидается доходность от дивидендов не менее 16% по первой выплате, но итоговый может быть выше — в зависимости от цели по долгу в дивидендной политике ИКС 5. Хороший рост выручки в IV квартале 2024 года укрепляет позитивный взгляд на акции компании на 12 месяцев вперед.

T

В отчёте за 2024 год ожидаются хорошие показатели, который компания скоро опубликует. Мощный баланс может побудить руководство увеличить дивидендные выплаты до 75–90%. Возможность роста производства ограничена квотой в рамках сделки ОПЕК+, которая может быть пересмотрена уже в ближайшее время.

P

В период с июля по декабрь ожидается высокий уровень финансовых показателей благодаря рекордно высоким ценам на золото. Интерес к бумаге сохраняется из-за благоприятного состояния рынка золота и предположений о возможной ослаблении рубля.

Краткосрочные аутсайдеры: причины для продажи

A

Ввиду негативных новостей в секторе алмазов, цены упали более чем на 1,5%, а импорт драгоценных камней в Индию сократился более чем на треть по сравнению с прошлым годом. Укрепление рубля оказывает давление на финансы АЛРОСА. Полагаем, текущий рост котировок бумаги во многом спекулятивен и ждем коррекции после выхода отчетности МСФО алмазодобытчика.

M

Ожидаемая отчетность за четвертый квартал окажется невысокой, и отказ от дивидендов может расстроить инвесторов. Акции торговля с коэффициентом P/E 10х по сравнению с историческими 6–7х, что кажется необоснованным. Предполагаем, что бумаги покажут худшую динамику рынка из-за слабой ситуации на рынке стали.

H

Запуск свободного рынка на Дальнем Востоке с 1 января 2025 года не меняет инвестиционную историю компании. У нее большие затраты инвесторов и отрицательный свободный денежный поток. С учетом более чем 400 млрд рублей чистого долга, вероятность возобновления выплаты дивидендов мала.

T

Рассматривается небольшой рост финансовых показателей компании в ближайшие годы из-за ограничений добычи нефти странами ОПЕК+ для поддержания цен на стабильном уровне. Транснефть не может компенсировать падение объемов прокачки за счет высоких цен — тарифы предприятия не зависят от котировок нефти и устанавливаются государственными органами.

F

Инвестиционная история по-прежнему сильно связана с крупными проектами. «Россети» последние несколько лет не выплачивали дивиденды, и ожидание их возобновления не прогнозируется в ближайшее время. При существенном сокращении инвестиционной программы возможно улучшение финансового положения компании, однако резкого и быстрого снижения расходов не ожидается.

V

Высокая задолженность и убыточность компании создают неблагоприятные условия при нынешних процентных ставках. Решение ЦБ РФ сохранить ключевую ставку на уровне 21% подкрепляет риск сохранения низкой чистой прибыли ВК.

Рост настроений на фондовом рынке, начавшийся неделей ранее, при условии продолжения, может благоприятно отразиться на курсе акций компании. В случае отсутствия значительного снижения стоимости кредитов ожидать отставание бумаги от рыночной динамики.

M

Высокая вероятность того, что ключевая ставка уже на пике, не позволит компании повторить динамику выручки прошлого года в 2025 году. Вероятно, все положительные факторы уже учтены в стоимости акций, а прибыль четвертого квартала не превысит уровня предыдущего из-за роста операционных расходов. Ожидаемые финальные дивиденды за 2024 год с доходностью до 10% при нынешних процентных ставках также не являются значительным позитивным фактором.

Мы настроены оптимистично относительно долгосрочного развития Московской биржи, однако полагаем, что её цена может неспешно расти и отставать от роста индекса МосБиржи. В связи с этим мы классифицируем её как аутсайдер.

Увеличивайте доход от сделок

Маржинальная торговля

Перейти

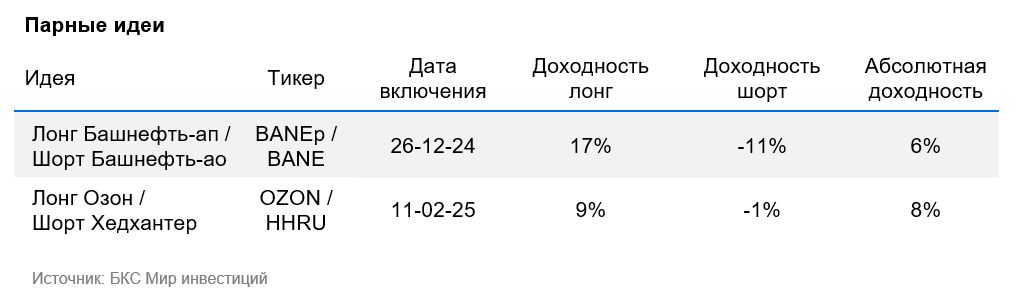

Парные идеи

B

B

Лонг Башнефть-ап / Шорт Башнефть — прогнозируется возвращение разницы цен между предложениями и спросом к «обычным» историческим средним значениям. Акции с привилегиями фундаментально более привлекательны, так как по размеру дивидендов не уступают обыкновенным акциям, которые стоят практически вдвое дороже.

Увеличение разницы между стоимостью обыкновенных и привилегированных акций в 2024 году до 100%, по сравнению с исторически сложившимся пятилетним показателем в 35%, не имеет достаточных оснований. Предполагается скорая переоценка цен на обе акции инвесторами, что может произойти после публикации отчетности.

O

H

Лонг Ozon / Шорт Хэдхантер Главный акцент делается на сравнительной динамике цен акций. В прогнозе на год ситуация выглядит «Позитивной» для обеих компаний. Однако текущие условия работы кажутся нам менее благоприятными для Хэдхантера, чем для Ozon. Предполагаем, что это скажется на результатах за IV квартал 2024 г. (конец февраля – начало марта) и I квартал 2025 г. (конец апреля – середина мая).

Готовое решение

Эксперты постоянно следят за пакетом инвестиций, доступным для инвесторов. «Лидеры рынка»Предполагаемый доход от стратегии инвестирования в акции перспективных российских компаний равен 25%.

БКС Мир инвестиций

ООО «Компания БКС» предоставляет брокерские и депозитарные услуги. Лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности выдана ФСФР без ограничения срока действия. Лицензия № 154-12397-000100 на осуществление депозитарной деятельности выдана ФСФР России 23.07.2009 без ограничения срока действия. Информация о компании, услугах, декларация о рисках и другая раскрываемая информация, включая ссылку для обращения (жалобы), доступны на странице bcs.ru/regulatory. Доход от фонда не гарантирован, зависит от актива и выплачивается при наличии. Результаты прошлого не гарантируют будущих. Страхователь участвует в доходе, но не приобретает активы. Выплата производится по условиям договора на сайте http://bcslife.ru/. В случае смерти Застрахованного лица выгодоприобретателем признаются наследники. В случае досрочного расторжения выплачивается меньшая сумма, чем уплаченных взносов. Данная информация не является индивидуальной рекомендацией и не несет ответственности за возможные убытки.