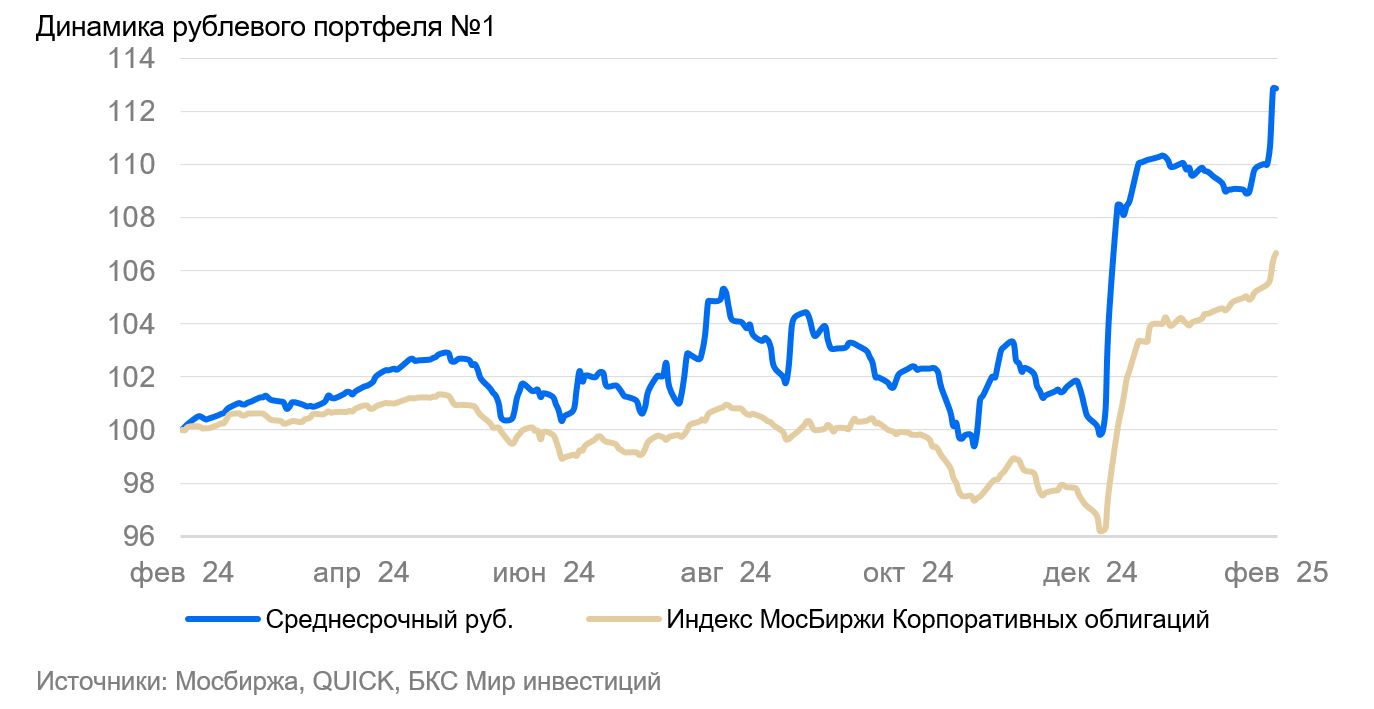

Тактическое управление: портфель облигаций в рублях

Относимся к долговому рынку в рублях с оптимизмом и сохраняем текущий состав портфеля.

Главное

• Центральный банк оставил процентную ставку без изменений, однако скорректировал прогноз среднего уровня на 2025 год в диапазон 19–22%.

Инфляция за неделю в январе увеличилась до 0,23%, по сравнению с 0,16% предыдущей недели.

Учитывая актуальный курс рубля, ожидаем продолжение снижения инфляции.

Выдача кредитов гражданам в январе уменьшилась на 28% по сравнению с декабрем. Индекс деловой активности (PMI) в январе достиг 54 пунктов, что может быть связано с государственными расходами в прошлом месяце.

• Рубль: около 91 за доллар — позитивно.

Цена на нефть Уральской марки находится около 70 долларов за баррель, что оценивается как нейтральный показатель.

• В портфеле выделяем Джи-групп.

В деталях

Банк России оставил процентную ставку на уровне 21%, но скорректировал прогноз по средней ставке в 2025 году с показателем в диапазоне 19–22%.

Прогноз по ставке в 2025 году подняли с 17–20% до 19–22%, что придает пресс-релизу умеренно негативный тон. Центральный банк отмечает, что ключевая ставка действует как ожидалось: кредитование замедляется, предприятия уменьшают инвестиционную активность.

Тем не менее темпы адаптации экономики новым условиям пока недостаточно высоки, особенно если учитывать значительные бюджетные расходы в декабре и январе. Однако сохраняется оптимизм относительно темпов роста цен с учётом укрепления рубля, поскольку 80% составляющих инфляции связаны непосредственно или косвенно с курсом валюты.

Удерживаем умеренно оптимистичный взгляд на рынок в долгосрочной перспективе, ожидая к 2026-2027 годам постепенного снижения доходностей долговых облигаций федерального займа с более чем 16% до 9–11%.

Фокусируем внимание на Джи-группе, ожидаем положительных операционных результатов от девелоперов.

Джи-груп — лидер девелопмента в Татарстане с долей рынка 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) выше среднего по рынку. Снижение доходности возможно после отчета за 2024 год. Ожидаем полугодовой доход от 16%. Облигации Джи-группа с сроком погашения в 1 год имеют доходность 29% годовых.

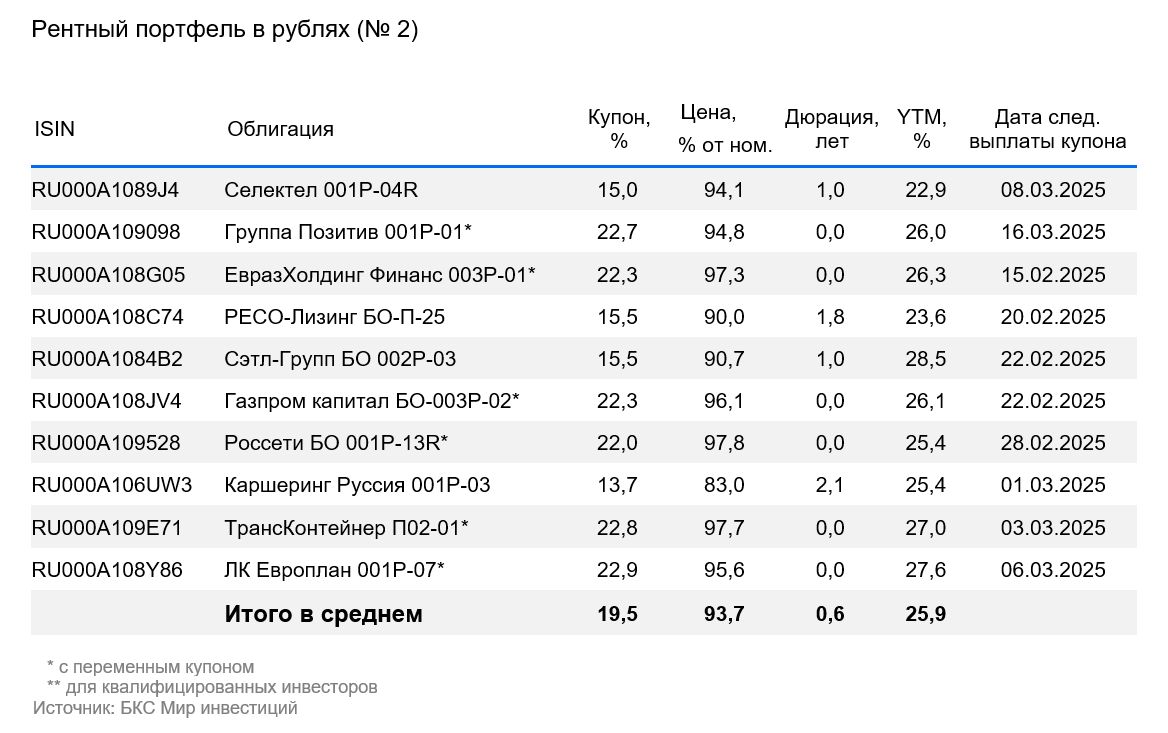

Эмитенты и выпуски

Европлан — крупная российская компания по автолизингу, работающая в секторе, устойчивом к кризисам. Компания обладает эффективным бизнесом и низкими финансовыми рисками. В условиях кризиса стоимость автомобилей (залогов) увеличивается из-за курса доллара, что приводит к снижению убытков по лизингу.

Прибыль в размере 6% от активов является наилучшим показателем среди лизинговых и банковских организаций. Долговая нагрузка невысока. Условная доходность к погашению (YTM) равна 27,6%, что является максимальным значением для первого эшелона для непрофессиональных инвесторов. Ожидается снижение YTM до уровня аналога РЕСО-Лизинг — 19,2%. Потенциальный доход за полгода составляет 10% — это привлекательно.

Доходность к погашению (YTM) — 27,6%

Селектел — оператор сети дата-центров с небольшим рыночным сегментом, приблизительно 10%. Работает в стабильном секторе: облачных инфраструктурных решениях, дата-центрах и серверах. Финансовая нагрузка невелика. Предполагаемый доход достигает 10% годовых.

Доходность к погашению (YTM) — 22,9%

Позитив занимает лидирующую позицию в сфере кибербезопасности России. Финансовое состояние компании характеризуется небольшой долговой нагрузкой: чистый долг к EBITDA равен 0,3х в текущем году. Ожидаемый годовой доход достигает 10%.

Доходность к погашению (YTM) — 26%

Евраз НТМК, эмитент ЕвразХолдингФинанс, является российским стальным подразделением группы Evraz plc. Компания занимает лидирующие позиции в производстве стали для строительства и железнодорожной отраслей России (54% выручки). Высокая маржинальность по EBITDA (27%) достигнута благодаря вертикальной интеграции в железную руду. Чистый долг/EBITDA составляет всего 0,8x.

Экспортные поставки составляют 38% от общей выручки и преимущественно направлены в Азию. Предполагаемая YTM равна 26,3%, что является максимальным показателем для первого эшелона; ожидается её снижение. Ожидаемый доход за полугодие составляет 11%, что выглядит привлекательно.

Доходность к погашению (YTM) — 26,3%

Сэтл Групп является крупнейшим девелопером жилой недвижимости в Санкт-Петербурге. Чистый долг по EBITDA крайне мал – всего 0,4x. Прибыльность компании одна из лучших в отрасли. YTM достигает 28,5%, превышая показатель у компаний с подобным рейтингом. За полгода можно получить доход более 16%, что является привлекательным предложением.

Доходность к погашению (YTM) — 28,5%

Россети — крупный государственный холдинг, объединяющий сетевые активы бывшего РАО ЕЭС. Специализируется на передаче электроэнергии по проводам. Имеет низкий уровень долговой нагрузки (Чистый долг/EBITDA менее 1). Прибыльность компании одна из лучших в отрасли благодаря сегменту магистральных сетей от ФСК ЕЭС. Условная YTM составляет 25,4%, потенциальный доход за полгода — более 13%.

Доходность к погашению (YTM) — 25,4%

РЕСО-Лизинг лидирует на рынке автолизинга, устойчивом к кризисным явлениям.

Выпуск БО-П-22 имеет доходность 23,6%, сравнимую с доходностью Балтийского Лизинга, при более высоком кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Предполагается получение дохода в размере 9% за шесть месяцев.

Доходность к погашению (YTM) — 23,6%

Каршеринг «Делимобиль», являющийся частью «Каршеринга Руссия», занимает около 50% рынка краткосрочной аренды автомобилей в России. Компания владеет автомобилями, преимущественно иностранного производства, что благоприятствует ей при обесценении рубля и росте утилизационного сбора.

Высокая долговая нагрузка по показателю Чистый долг/EBITDA (3,8х), но ожидаем снижения из-за роста прибыли. YTM — 25,4%, потенциальный доход за полгода превышает 12% — это привлекательно.

Доходность к погашению (YTM) — 25,4%

ТрансКонтейнер является крупнейшим контейнерным оператором в России и СНГ на железных дорогах. Долговая нагрузка, оцениваемая по показателю Чистый долг/EBITDA, равна 2,7х и считается средней, но бизнес стабилен. Акционер способен поддержать компанию и имеет более низкую долговую нагрузку. Условная YTM составляет 27%, а потенциальный доход за полгода превышает 11% — это привлекательный показатель.

Доходность к погашению (YTM) — 27%

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубы. За 12 месяцев до первого полугодия 2024 года выручка от газа, нефти и прочих товаров составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%.

Облигации Газпром капитал БО-003Р-02 с номинальной доходностью по ставке к окупаемости (YTM) в размере 26,1% представляют собой очень высокую ставку для первого эшелона надежности, куда входят самые надёжные компании. Купоны переменные, рассчитаны на ключевую ставку плюс 1,25%, выплаты ежемесячные с переоценкой каждые семь дней. За полгода возможный доход составляет 11% — это привлекательно.

Доходность к погашению (YTM) — 26,1%

Портфель, состоящий из облигаций с переменным купоном (флоатеров), обеспечивает гибкую реакцию на изменения рынка. ДУ «Облигации +» На подобные документы приходится тридцать процентов активов. В дополнение к этому, в составе портфеля — российские корпоративные и государственные облигации.

БКС Мир инвестиций

Акционерное общество Управляющая компания «БКС». Лицензия профессионального участника рынка ценных бумаг для управления ценными бумагами № 050-12750-001000 от 10.12.2009. Выдана Федеральной службой по финансовым рынкам без ограничения срока действия. Подробности о деятельности АО УК «БКС» в области доверительного управления доступны на сайте: . https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20.

АО УК «БКС» оказывает услуги по доверительному управлению. С информацией об управляющей компании, в том числе декларацией о рисках, а также порядке направления обращений (жалоб) можно ознакомиться: https://bcs.ru/am/company/disclosureРезультаты работы управляющего ценными бумагами в прошлом не влияют на будущие доходы учредителя управления. Перед передачей денег и/или ценных бумаг в управление необходимо изучить регламент доверительного управления. Описание инвестиционных целей и стратегии управляющего не гарантирует доходность доверительного управления. Подробную информацию о рисках, расходах, условиях управления и обязательном раскрытии стандартных стратегий можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста носит предположительный характер и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Увеличивайте доход от сделок

Маржинальная торговля

Перейти