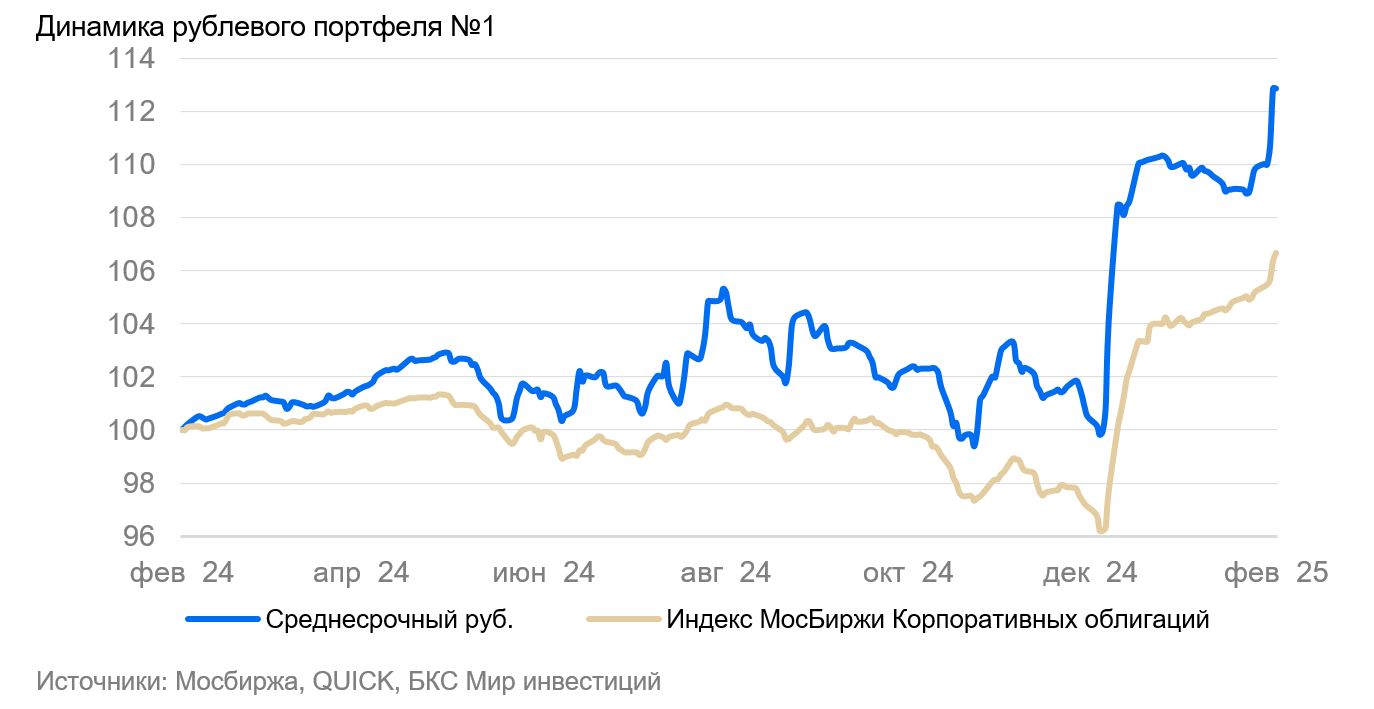

Стратегия инвестирования: среднесрочный портфель облигаций в российских рублях

Остаемся оптимистами по отношению к долговому рынку в рублях, состав портфеля не корректируем.

Главное

• Центральный банк оставил процентную ставку неизменной, но понизил прогноз среднего уровня для 2025 года до 19–22 процентов.

В январе инфляция за неделю выросла до 0,23%, увеличившись с показателя 0,16% неделей ранее.

Учитывая нынешний курс рубля, сохраняется прогноз на постепенное снижение инфляции.

Макродрайверы: выдачей кредитов физлицам в январе уменьшилось на 28% по сравнению с декабрем, показатель PMI в январе составил 54 пункта — высокий, возможно из-за расходов бюджета в декабре.

• Рубль: около 91 за доллар — позитивно.

Цена нефти Уральской марки держится на уровне примерно 70 долларов за баррель — это равновесие.

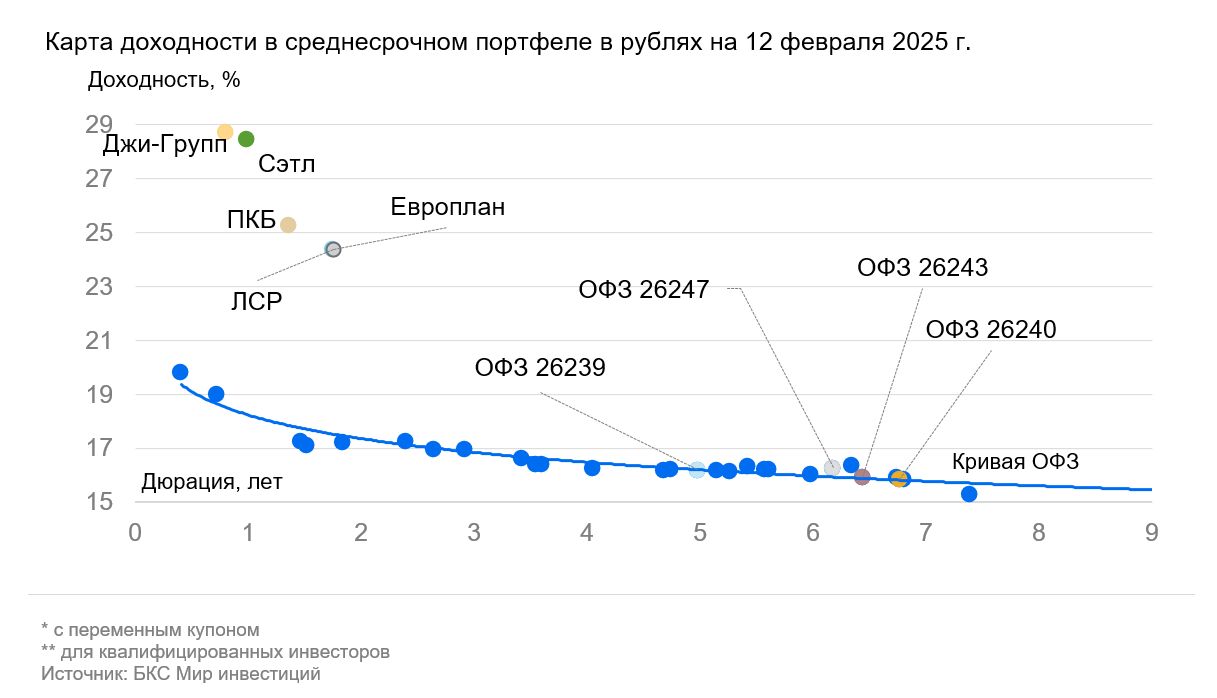

• В портфеле выделяем Джи-групп.

В деталях

Центробанк оставил процентную ставку на уровне 21%, но понизил прогноз по среднему значению ставки в 2025 году до 19-22%.

Прогноз по ставке на 2025 год изменился с 17–20% до 19–22%, пресс-релиз получился умеренно негативным. Центральный банк отмечает, что ключевая ставка действует как ожидалось: кредитование замедляется, а предприятия уменьшают инвестиционную активность.

Несмотря на это, адаптация экономики к новым условиям пока недостаточно быстрая, особенно учитывая большие бюджетные расходы в декабре и январе. Оптимизм по поводу темпов инфляции сохраняется с учетом текущего укрепления рубля, поскольку 80% ее составляющих прямо или косвенно связаны с курсом валюты.

Удерживаем умеренно оптимистичный взгляд на рынок в долгосрочной перспективе, поскольку к 2026-2027 годам ожидаем постепенное снижение доходностей долгосрочных ОФЗ с более чем 16% до 9–11%.

Обратите внимание на Джи-группу — ожидаем положительных результатов работы в сфере строительства.

Джи-груп — крупнейший девелопер Татарстана, владеющий 10% рынка и имеющий отрицательный чистый долг. Эффективность бизнеса (EBITDA маржа — 28%) немного превышает средне рыночную. Отчет за 2024 год может стать катализатором снижения доходности. Ожидается доход в размере 16% за полгода. Облигации Джи-группа на один год торгуются с доходностью 29% годовых.

Эмитенты и выпуски

R

Первое коллекторское бюро — крупнейший цифровой коллектор российского рынка, занимающий долю в 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль. ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с аналогичным рейтингом. Предполагаемая доходность по выпуску (переоценка тела + купон + реинвестирование) — 12% за полгода.

Доходность к погашению (YTM) — 25,2%.

R

Джи-групп является крупнейшим девелопером Татарстана с долей рынка в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) несколько выше, чем средняя по рынку. Ожидаем доход от 17% за полгода.

Доходность к погашению (YTM) — 28,7%.

R

Группа «Сэтл» — крупнейший застройщик Санкт-Петербурга с долей рынка 22%, занимает пятерку лидеров в России. Облигации Группы «Сэтл» попали под распродажу активов всех строительных компаний, хотя риски выглядят небольшими.

Бизнес демонстрирует более высокую прибыльность по сравнению с конкурентами: рентабельность EBITDA колеблется в диапазоне 30–32%, тогда как у соперников она составляет 24–26%. Долговая нагрузка является минимальной среди девелоперов второго эшелона. Показатель Чистый Долг/EBITDA равен 0,4x, что означает возможность погашения всего долга за полгода в идеальных условиях с точки зрения эмитента и выплатой всей чистой суммы долга компании из дивидендов акционерами. Предполагается доход в размере 16% за полгода.

Доходность к погашению (YTM) — 28,5%.

R

Европлан – ведущая российская компания по автолизингу, работающая в стабильном отлаженном секторе, с успешным развитием и малыми финансовыми угрозами.

85 процентов активов Европлана составляют лизинговые соглашения на легковые и грузовые автомобили иностранного производства. Рост курса валют во время кризиса увеличивает стоимость этих автомобилей, а также взимаемый утильсбор снижает потери по портфелю, так как ценность залога растет. В связи с этим качество активов Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) составляет 21%, что превосходит показатель Сбера в 17%.

Европлан 001Р-09 обеспечивает доходность почти на 3% выше, чем облигации рейтинга АА, на 4,5% выше собственной кривой (на сопоставимом сроке) и на 2% выше, чем у РЕСО-Лизинга. Ожидается снижение доходности на 2%+, а ожидаемый доход за полгода и год с учетом переоценки тела — более 18% и 33% соответственно.

Доходность к погашению (YTM) — 24,4%.

S

S

S

S

У России чистый долг отрицательный, экономика развивается. По прогнозам доходность ожидается ниже на 1% за полгода и на 2–2,5% — за год. Такая динамика связана с опережающими индикаторами: размещением ОФЗ с переменным купоном, повышением налогов, более низким дефицитом бюджета в 2025 году по сравнению с 2024 годом, досрочной отменой льготной ипотеки банками и снижением показателей PMI. Все это указывает на уменьшение напряжённости на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,9% до 16,3%

R

Полагаем, у девелоперов достаточная ликвидность и прибыль для исполнения обязательств по кредитам, а семейная ипотека почти гарантирует стабильный спрос на их товары. Компания ЛСР входит в топ-5 девелоперов России, занимает 15% рынка Санкт-Петербурга. Долговая нагрузка компании очень низкая — 0,9х по показателю Чистый Долг/EBITDA. Эмитент сможет погасить весь долг менее чем за год при благоприятных условиях.

В IV квартале 2024 года продажи ЛСР увеличились на 60% по сравнению с предыдущим кварталом в денежном выражении и на 50% — по площади. Худший период для девелоперов остался позади. Облигации компании с двулетним сроком погашения торгуются со ставкой доходности 26,4% годовых. Предполагаемый доход за полгода и год с учетом переоценки тела превышает 15% и 30% соответственно.

Доходность к погашению (YTM) — 24,4%.

РЕСО-Лизинг, как дочерняя структура страховой компании РЕСО-Гарантия, представляет собой крупную российскую автолизинговую компанию в секторе с устойчивой динамикой развития. Компания обладает эффективным бизнесом, низкими финансовыми рисками и поддержкой от РЕСО-Гарантия.

86 процентов активов РЕСО-Лизинг занимают легковые иномарки и иностранные грузовики. Цены на их рост связаны с колебаниями курса в кризис, а также с увеличением утильсбора, который снижает потери по портфелю, так как стоимость залога увеличивается. Капитал РЕСО-Лизинг по коэффициенту Капитал/Лизинг (Кредиты) достигает 20%, что выше показателя Сбербанка — 17%. Предполагаемый доход за полгода составляет 18 процентов, что является привлекательным предложением.

Доходность к погашению (YTM) — 31,4%.

Стратегия может помочь инвесторам подготовить разнообразный портфель облигаций без отдельного анализа каждой позиции. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество УК «БКС» осуществляет деятельность по управлению ценными бумагами на основании лицензии № 050-12750-001000 от 10.12.2009, выданной ФСФР без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

Дополнительная информация об УК «БКС», включая декларацию о рисках и порядок направления обращений (жалоб) доступна по ссылке […]. https://bcs.ru/am/company/disclosure.Результаты работы управляющего ценными бумагами в прошлом не влияют на будущие доходы учредителя управления. Прежде чем передать деньги и/или ценные бумаги в управление, изучите регламент доверительного управления.

Описание основных инвестиционных целей и стратегии управляющего не гарантирует доходности. Более подробную информацию об обязательном раскрытии по стандартным стратегиям, о рисках, расходах и условиях управления можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documents.

Представление примеров ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста является предварительным и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, передаваемые по договору доверительного управления, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Увеличивайте доход от сделок

Маржинальная торговля

Перейти