Группа Позитив снижает целевую цену из-за стагнации отгрузок

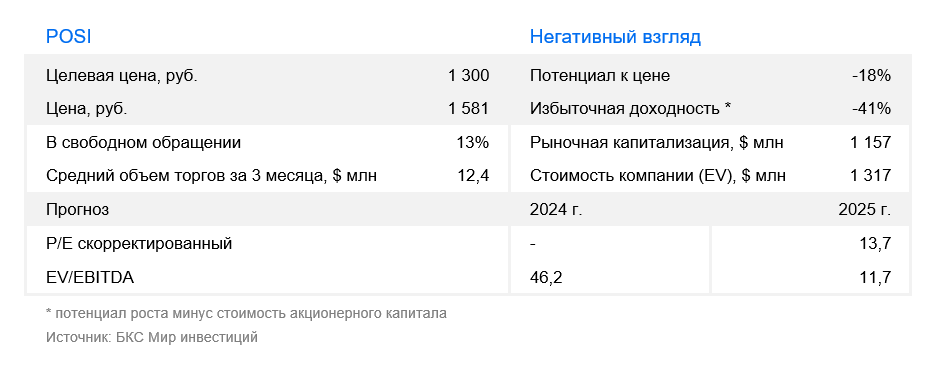

Группа Позитив не достигла ожидаемого прироста отгрузок в 2024 году. В связи с этим значительно снижены прогнозы по предыдущим и будущим годам, а целевая цена уменьшена до 1300 рублей. Взгляд на компанию остаётся «Негативным».

Вполне возможно, что Позитив вовсе не заплатит дивиденды. Главный вопрос – сумеет ли компания восстановиться к 2025 году и какие перспективы у неё впереди?

Главное

• Компания «Позитив» 7 февраля предоставила отчет о поставках за IV квартал 2024 года, равных уровня поставки последнего квартала 2023 года. В целом компания завершила год без увеличения объемов поставок.

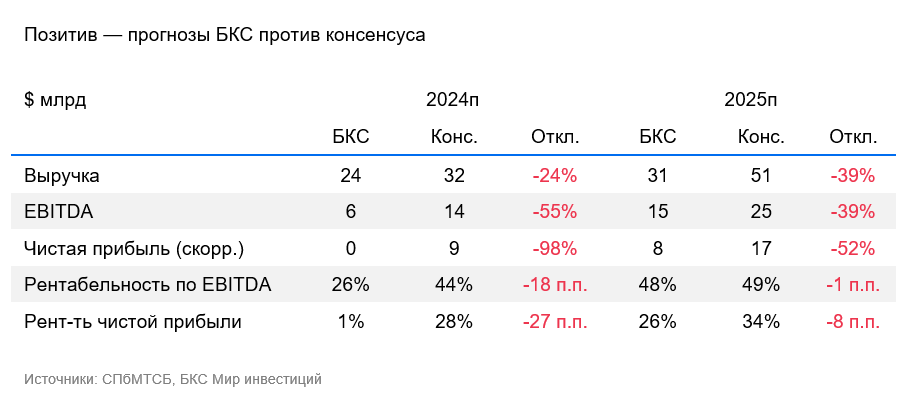

• За 2024 год чистая прибыль может оказаться ниже уровня как 2023, так и 2022 годов. Текущий прогноз составляет 3,6 миллиарда рублей, с учётом капитализированных расходов — около нуля.

• Прогноз выручки на 2024 год снижается с 33,3 до 24,4 миллиардов рублей. Прогнозы по EBITDA и чистой прибыли также существенно корректируются вниз.

• Негативным фактором является снижение доверия к прогнозам компании. Ожидается, что его повысят более консервативные и точные прогнозы.

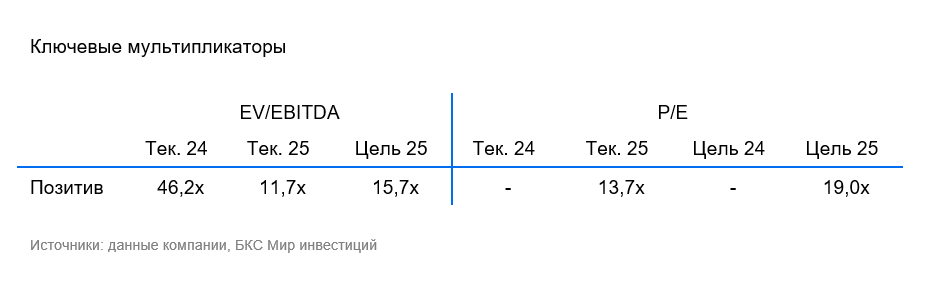

• Акционный ценник снижается до 1300 рублей, позиция «Негативный» остается.

В деталях

Компания положила открытие нестабильных показателей поставок на 2024 год.

Компания «Позитив» сообщила о слабых отгрузках в 2024 году. В четвертом квартале отгрузки соответствовали уровню аналогичного периода 2023 года — 16,4 млрд рублей (против 16,6 млрд рублей в IV квартале 2023 года). По итогам года объем отгрузок также не вырос и составил 25,5 млрд рублей. Отсутствие роста отгрузок в компании зафиксировано в 2024 году. Тем не менее, выручка может показать небольшой рост по сравнению с прошлым годом, а с учетом роста издержек «Позитив» может закончить 2024 год хуже по EBITDA и чистой прибыли, чем в 2023 году. Раскрытие результатов по МСФО запланировано на начало апреля.

Уменьшаем ориентировочную стоимость, поддерживаем негативную позицию.

Учитывая прогноз менеджмента на сумму 30–36 млрд рублей, «Позитив» завысил ожидания роста. Раньше менеджмент рассчитывал на отгрузки объемом в 40–50 млрд рублей, что значительно превысило реальные показатели.

Пресс-релиз сообщает, что в четвертом квартале, который обычно является успешным для компании, наблюдалось усиление денежно-кредитной политики, что значительно ограничило клиентов в использовании имеющихся финансов.

Дальнейший рост компании и финансовые показатели пока остаются неясными, но возможно, часть роста произойдет в первом полугодии 2025 года. Ранее сообщалось о сокращении штата сотрудников Позитив. Это логично для компании, которая столкнулась с проблемами поддержания прибыльности и необходимости уменьшения операционных расходов.

Возобновление роста в 2025?

Компания рассчитывала на отгрузки в размере 30–36 млрд рублей в 2024 году, которые могут быть перенесены на 2025 год. Предполагается, что компания сможет вновь показать рост выручки в 2025 году, например, до 31,3 млрд рублей. Рассчитывать на такой же амбициозный рост, как планировалось ранее, не приходится.

Рост может возобновиться по нескольким причинам: появление новых продуктов, смещение продаж межсетевого экрана следующего поколения на первое полугодие 2025 года и другие позитивные факторы. Приоритет компании — оптимизация расходов, даже за счёт сокращений, что внушает надежду. Вместе с тем, мы оставляем за собой право снизить прогнозы, если компания не вернётся к росту.

Оценки БКС на 2025 г. ниже консенсуса

Мы снизили прогнозы до значений, существенно ниже консенсуса по 2024 и 2025 годам. Прогноз выручки на весь 2025 год по МСФО составляет около 31 млрд руб., EBITDA — 15 млрд руб., скорректированной чистой прибыли — 8 млрд руб.

Возможно, аналитики также пересмотрят свои прогнозы для Группы Позитив, и консенсус может снижаться. Тем не менее, мы по-прежнему доверяем менеджменту и допускаем возврат к росту в 2025 году при сохранении издержек, что может быть заметно с II или III квартала.

Наши прогнозы и сегодняшняя рыночная стоимость предполагают негативную оценку.

Отсутствие роста отгрузок в четвертом квартале ставит под сомнение дальнейший путь развития компании. Несмотря на предположение о возобновлении роста в 2025 году благодаря новым продуктам и переносу части доходов с 2024 года, цели по отгрузкам в объеме 30–36 млрд рублей на 2024 год могут быть перенесены на следующий год. Планирование и прогнозы компании вызывают вопросы из-за таких промахов.

Прогнозы выручки были скорректированы, из-за чего целевая цена снижена до 1300 рублей (для оценки применяется). дисконтирование будущих денежных потоковМы считаем, что рынок в настоящий момент завышает стоимость Позитива.

БКС Мир инвестиций

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность вложения средств в акции «Татнефти», «Т-Технологий», «Яндекса», «Полюса», «Озона», «Мосбиржи» и «ФосАгро».

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать