Доллар снова потерял стоимость.

Главное

Рубль значительно окреп, а иностранные валюты вернулись к минимумам с конца октября прошлого года. Пока курс коррекции не происходит, однако возможно повышение курса доллара, евро и юаня к весне.

На рынке долговых инструментов ожидают решения ЦБ в пятницу — индекс облигаций федерального займа после отскока стабилизировался. По сумме показателей инфляции и валютных курсов регулятор, вероятно, оставит нынешние ставки кредитования.

На товарном рынке благоприятная динамика: нефть Brent преодолела технический отскок от нижней границы диапазона $74–77 за баррель, цена уже выше $76; золото достигло нового максимума — унция превысила $2940; газ США NG почти $3,5, а европейский газ TTF у $620 — цели роста исполнены.

В деталях

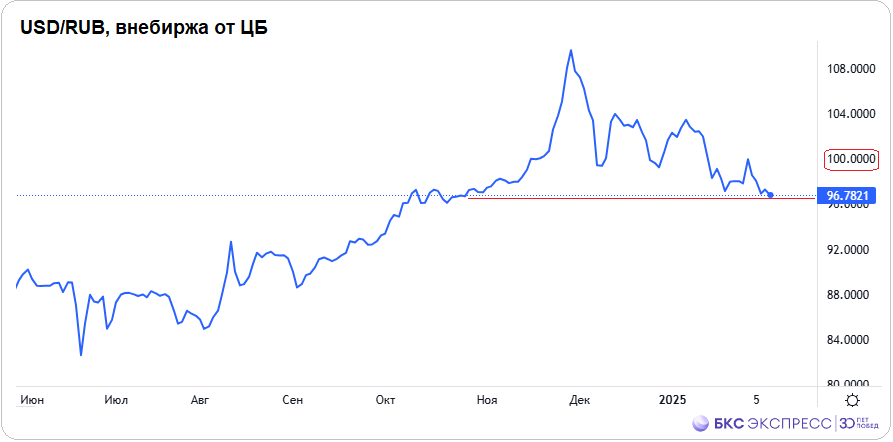

Рубль В начале недели стремительно восстановился, полностью компенсировав падение пятницы. Китайский юань ослаб на 1,2%, курс CNY/RUB упал до 13,11. Неофициальный доллар… ЦБ на 11 февраля Курс USD/RUB за четыре месяца снизился до уровней конца октября 2024 года — 96,78 (-0,5%). Евро отскочил под 100,5 (-0,7%) до значений пятимесячной давности, такие цены были в первой половине сентября 2024 г.

Новый подъем курса инвалюты после долгого снижения снова остановился. Предположительно, избыток предложений по сравнению со спросом продолжает сохраняться – продажи превышают закупки. ставки денежного рынка По юаниновой ликвидности — вообще в минусе. Высокая ставка ЦБ сдерживает спрос на валюту под импорт, а расширенные лимиты продажи валюты по бюджетному правилу тоже играют на стороне национальной валюты.

Эффект санкций Байдена против российской нефтянки, введенных в январе, может скоро проявиться: сокращается временной лаг, который может привести к уменьшению притока валюты от экспортеров за границей.

Падение валюты может скоро завершиться, а обновление минимумов в курсах пока можно считать колебаниями на бирже. Для девальвации рубля фундаментальных и технических причин недостаточно, но для локального восстановления инвалют — достаточно. До начала весны ориентирами могут быть уровни: доллар к 100, евро у 103, юань под 13,5.

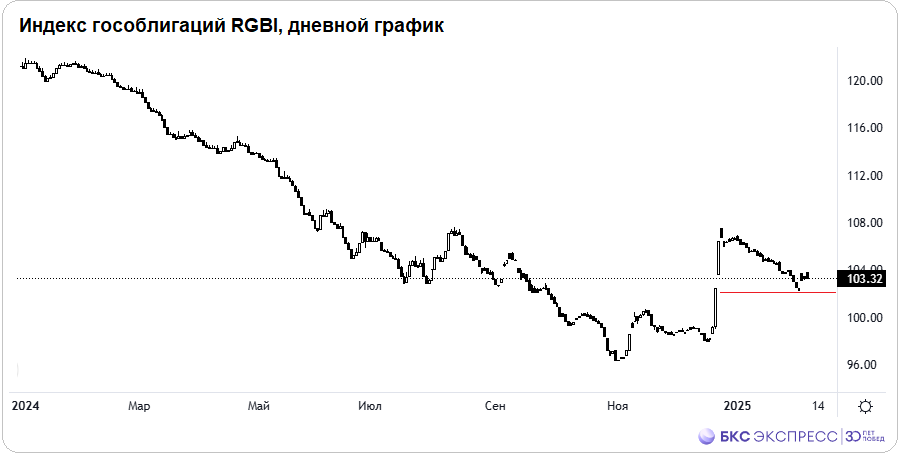

ОФЗ В понедельник открытие состоялось с ростом цен на долги и снижением их доходности. Индекс гособлигаций RGBI достиг максимумов месяца — 103,9 пункта. К закрытию индекс снизился до 103,3 пункта. Участники долгового рынка возможно пока не проявляют активности из-за сохраняющейся монетарной неопределенности.

Учитывая укрепление рубля на более чем 5% с начала года и замедление инфляции, не ожидаем изменения ключевой ставки ЦБ на заседании 14 февраля. Поэтому остановка восстановления цен ОФЗ может быть кратковременной, а снижение доходностей бондов возобновится. Интересными для инвестиций выглядят следующие выпуски бумаг — здесь.

БКС Мир инвестиций

Лидеры рынка – доход до 25% годовых!

Рассмотрите возможность вложений в акции Татнефть, Т-Технологии, Яндекс, Полюс, Озона, Московской Биржи и ФосАгро.

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать