Тактический анализ: среднесрочная стратегия облигаций в иностранной валюте.

К рынку валютных облигаций сохраняем умеренный оптимизм, оставив состав портфеля неизменным.

Главное

Минфин США планирует снизить доходности

Новая администрация Соединенных Штатов Америки сосредоточит внимание на доходностях десятилетних казначейских облигаций (UST). Скотт Бессент, руководитель Министерства финансов США, заявил, что в планы ведомства теперь входит снижение доходностей этих облигаций. Новая политика американского Минфина и намеченные заимствования могут оказывать влияние на доходности не только десятилетних UST, но и на всю кривую американских казначейских облигаций.

Разница доходности российских суверенных долларовых облигаций и американских казначейских обязательств по-прежнему превышает норму в 1,5–2 раза, установленную на период до 2022 года.

Эмитенты и выпуски

R

Российская железная дорога является естественной монополией в стабильном секторе железнодорожной инфраструктуры и подвижного состава. Её стопроцентный акционер — государство напрямую. . Компания обладает подвижным составом и локомотивами, контролируя около 99% рынка услуг локомотивной тяги. Годовая модернизация железных дорог России дает возможность перекредитоваться в государственных банках при необходимости.

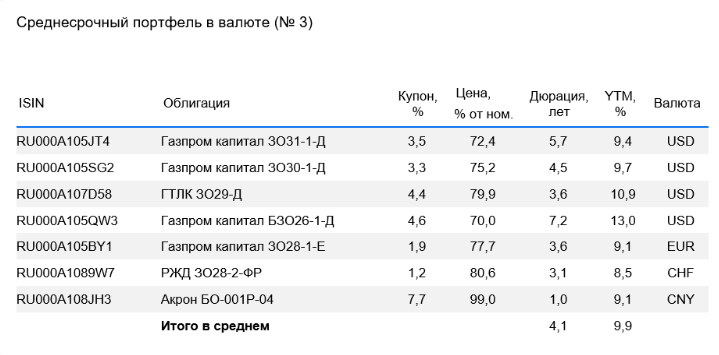

Выпуск ЗО28-1-ФР Предлагается доходность по инструменту «Россия-2028-3» на уровне 1,5%. Ожидается доходность до 14% годовых в франках.

Доходность к погашению (YTM) — 8,5%.

R

R

R

R

«Газпром», выступающий эмитентом облигаций, занимается добычей газа и нефти, управляет трубопроводной инфраструктурой для транспортировки газа внутри России и контролирует экспорт газа через трубы.

В течение 12 месяцев по итогам I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA равен 2,6х. Предполагается, что он будет держаться на уровне 1,5–2х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $8 млрд и господдержке.

Выпуски замещающих облигаций ЗО31-1-Д и ЗО30-1-Д Предлагается доходность для России-2030-З на уровне 1,3% и 2%, потенциальный доход по выпускам — до 18% годовых.

При неизменности жёсткой денежно-кредитной политики в России и воздействии геополитических факторов выполнение опциона по бессрочным облигациям Газпрома представляется маловероятным. БЗО26-1-Д Доходность к оферте по вариантам 2026 года, 2031 года, 2036 года и наиболее вероятному – исполнению оферты в январе 2041 года — 12,8%.

Учитывая снижение ставки Федеральной резервной системы и постепенную нормализацию рынка после прекращения Минфином бессрочного выпуска. БЗО26-1-Д Может принести убыток дохода в 1,5–2%, приближаясь к уровню доходности Газпром Капитала ЗО37-1-Д, которая составляет 8,8%.

ЗО28-1-Е Предлагаемая доходность выпуска России-2028-З составляет 1,9%, потенциальный годовой доход — 19%. Учитывая паритет процентных ставок для доллара и евро, доходность выпусков в евро должна быть на 1,5–2% меньше.

Доходность к погашению (YTM) — от 9,1% до 13%.

R

Государственная транспортная лизинговая компания (ГТЛК) оказывает финансовую помощь российскому транспорту посредством лизинга.

Основа её кредитоспособности — государственная поддержка, выражающаяся в ежегодных докапитализациях и получении льготных кредитов от единственного акционера – государства.

Пример кейса Роснано демонстрирует государственную поддержку. Качество активов хорошее, крупнейший заемщик — Аэрофлот (18% от совокупного объема кредитов). Достаточность капитала с учетом возможного недорезервирования в отчетности средняя.

ГТЛК ЗО29-Д Предлагается доходность Российской Федерации-2029-З в размере 2,8%. Снижение ставки ФРС и стабилизация рынка после замещений Минфина предполагают снижение бенчмарка на 1–1,5% и доходности ГТЛК на 1–1,5%, потенциальный доход за год может составить до 15%.

Доходность к погашению (YTM) — 10,9%.

R

Крупный мировой производитель удобрений для сельского хозяйства, не попавший под санкции. Доля рынка составляет 1,5–2% — небольшая, но прибыльность выше средней из-за девальвации рубля, близости к морю и интеграции в порты.

Операционные риски средние из-за наличия трёх основных производств. Долговая нагрузка очень низкая. Бизнес и долговая нагрузка Акрона лучше, чем у Южуралзолота, и сравнимы с Металлоинвестом, которые также размещали облигации в юанях. Считаем, что справедливая доходность Акрона должна быть на уровне 8,5–8,8%. Потенциальный доход выпуска… БО-001Р-04 в юанях составляет более 5% за полгода.

Доходность к погашению (YTM) — 9,1%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти