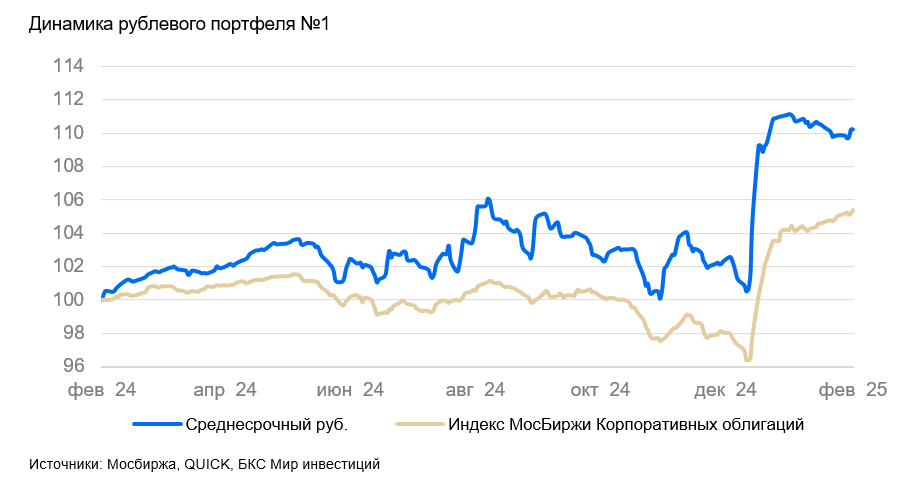

Среднесрочные портфели облигаций в рублях: тактический анализ.

Удерживаем оптимистичный настрой по отношению к долговому рынку в российских рублях. Не изменем структуру портфеля.

Главное

В январе годовая инфляция составила 0,16%, это меньше, чем 0,22% неделей ранее.

Учитывая нынешнюю стоимость рубля, сохраняется прогноз на постепенное уменьшение инфляции.

Выдача кредитов гражданам в январе сократилась на 28 процентов по сравнению с декабрем. Индекс деловой активности (PMI) в январе достиг 54 пунктов, что может быть связано с бюджетными расходами в прошлом месяце.

Могут измениться акционеры компаний Домодедово и Борец, но это не повлияет на действующий российский бизнес ни в материальном, ни в финансовом плане, включая облигации.

Курс рубля, приблизительно 100 рублей за доллар, оценивается как умеренно положительный.

Цена нефти Уральской марки приближается к 70 долларам за баррель, что не оказывает заметного влияния.

• В фокусе — продажи Сэтл Групп.

В деталях

Рост кредитов, выдаваемых гражданам, в январе замедлился, немного превзойдя прогнозируемое сезонное снижение.

В январе 2024 года кредитование сократилось на 28% по сравнению с декабрем, наибольший спад составил 54% в ипотечном рынке. Такое снижение спроса связывают с длинными праздниками и высоким объёмом сделок в декабре. Вместе с замедлением темпов инфляции эти данные предполагают сохранение текущей ставки на ближайшем заседании ЦБ 14 февраля.

Индексы PMI показывают противоположную тенденцию, но полагаем, что это кратковременное явление, вызванное большими расходами бюджета в декабре и приоритетными тратами в январе. Отдельно заметим волну национализации из-за наличия иностранного гражданства у акционеров стратегических предприятий.

В настоящее время влияние коснулось компаний «Домодедово» и «Борец», но ожидается, что основная хозяйственная и финансовая деятельность этих компаний в России не пострадает. Такая же надежда выражается в отношении облигаций. В частности, ожидается разрешение выплат по облигациям «Домодедово», поскольку иначе к компаниям группы смогут подать заявления о банкротстве. Это может нарушить непрерывную деятельность компании, что противоречит требованиям суда.

Облигации «Борец Капитал» также подлежат национализации, и выплаты по ним будут осуществляться, поскольку ПК «Борец» выступает поручителем по всем выпускам и является материнской компанией для «Борец Капитал». Кроме того, она получила займы по агентскому договору от «Борец Капитал» на тех же условиях, что и выпуски облигаций. В долгосрочной перспективе сохраняется умеренно позитивный взгляд на рынок, так как к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Обращает на себя внимание Сэтл Групп — ожидается положительный эффект от работы девелоперов.

ЛСР подняла продажи на 60% в четвертом квартале по сравнению с третьим кварталом 2024 года. Это позволило девелоперам переломить негативную тенденцию. Ожидается объявление новых мер поддержки, которые должны укрепить уверенность в секторе и его облигациях.

Сэтл Групп (топ-5 в России, занимает 22% рынка Санкт-Петербурга) имеет очень низкую долговую нагрузку: 0,4х по показателю Чистый Долг/EBITDA. В идеальных условиях группа может погасить весь долг менее чем за полгода. Облигации Сэтл Групп на 1 год предлагают доходность 29% годовых.

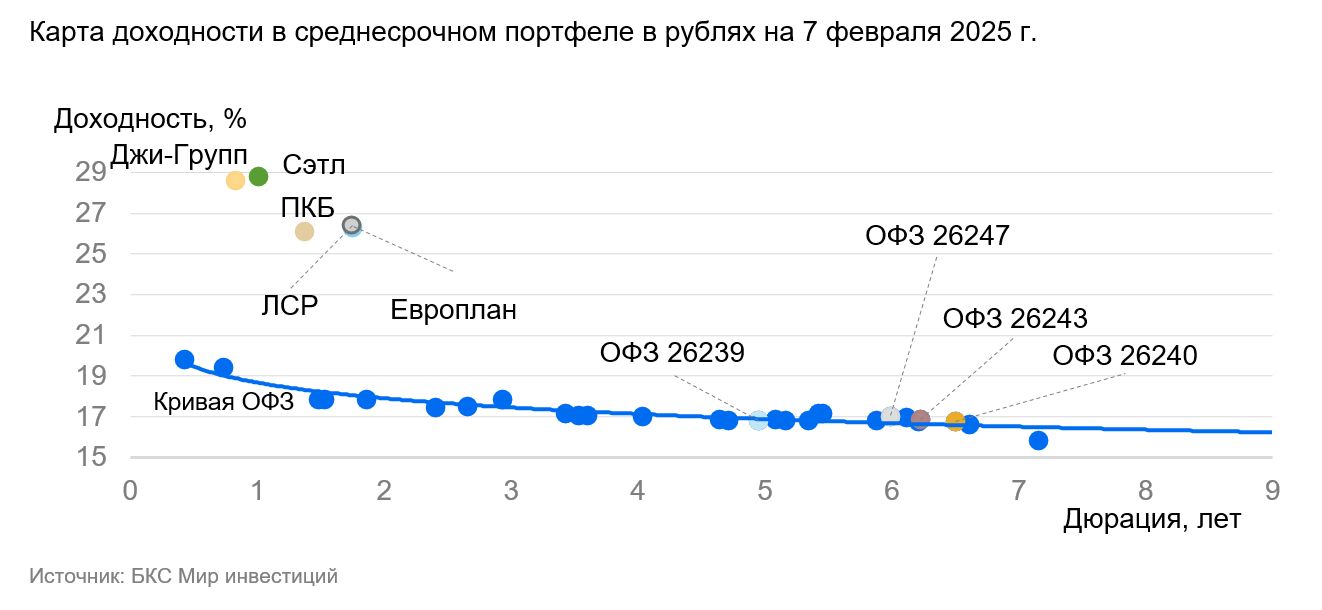

Эмитенты и выпуски

R

Первое коллекторское бюро — крупный цифровой коллектор на российском рынке, занимающий 20% рынка. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль. ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с похожим рейтингом. Ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) в 12% за полгода.

Доходность к погашению (YTM) — 26,1%.

R

Группа «Джи» — лидер строительной отрасли Татарстана с долей рынка в 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) немного выше, чем средняя по рынку. Ожидается доход от 17% за полгода.

Доходность к погашению (YTM) — 28,6%.

R

Группа «Сэтл» — главный застройщик Петербурга с 22% рынка, входит в пятерку лидеров России. Облигации «Сэтл Групп» оказались вовлечены в распродажу активов всех строительных компаний, несмотря на низкие риски.

Высокий уровень прибыльности превышает показатели конкурентов: рентабельность EBITDA составляет 30–32%, против 24–26%. Долговая нагрузка наименьшая среди девелоперов второго эшелона. Показатель Чистый Долг/EBITDA — 0,4x, поэтому эмитент сможет погасить весь долг за полгода в оптимальных условиях, а акционер — весь чистый долг компании за счёт выплаченных дивидендов. Ожидается доход более 16% за полгода.

Доходность к погашению (YTM) — 28,8%.

R

Европлан — крупный российский лизингодатель в сфере, устойчивой к экономическим колебаниям, с действенным бизнесом и малыми финансовыми опасностями.

Европлан держит в своем портфеле на 85% лизинговые контракты под залог легковых иномарок и иностранных грузовиков. Рост курса и утильсбора во время кризиса увеличивает стоимость этих активов, снижая убытки Европлана, так как цена залога растет. Качество активов компании хорошее, сравнимое со Сбербанком. Коэффициент Капитал/Лизинг (Кредиты) у Европлана достигает 21%, что лучше показателя Сбера в 17%.

Выпуск 001Р-09 обеспечивает доходность почти на 3% выше облигаций рейтинга АА, на 4,5% больше собственной кривой (при сопоставимом сроке) и на 2% превышающую аналогичный инструмент РЕСО-Лизинга. Предполагается снижение доходности на 2%+, ожидаемый доход за полгода и год с учетом переоценки тела — более 18% и 33% соответственно.

Доходность к погашению (YTM) — 26,4%.

S

S

S

S

Россия обладает отрицательным чистым долгом и развивающейся экономикой. Ожидается снижение доходности на 1% за полгода и 2–2,5% — за год. Такое предположение основано на опережающих индикаторах: размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 году по сравнению с 2024 годом, досрочная отмена льготной ипотеки банками, индексы PMI. Все это указывает на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,8% до 17,1%.

R

Развиватели обладают достаточными денежными средствами и прибылью для покрытия своих обязательств. Семейные ипотеки практически гарантируют стабильный спрос на их постройки. У ЛСР (входит в пятерку лидеров среди девелоперов России, занимает 15% рынка Санкт-Петербурга) очень низкая долговая нагрузка — всего 0,9х по показателю Чистый Долг/EBITDA. Компания способна погасить весь долг менее чем за год при благоприятных обстоятельствах.

Продажи ЛСР в четвертом квартале 2024 года увеличились на 60% по сравнению с предыдущим кварталом в рублях, и на 50% в метрах. Худший период для застройщиков остался позади. Облигации компании с сроком погашения два года имеют доходность в 26,4% годовых. Предполагаемый доход за полгода и год с учетом переоценки тела превышает 15% и 30% соответственно.

Доходность к погашению (YTM) — 26,4%.

R

РЕСО-Лизинг, структура страховой компании РЕСО-Гарантия, — крупная российская автолизинговая компания в секторе со стабильной динамикой развития. Эмитент с эффективным бизнесом, низкими финансовыми рисками и поддержкой от РЕСО-Гарантии.

В структуре портфеля РЕСО-Лизинга преобладают легковые иномарки и иностранные грузовики, стоимость которых повышается в кризис из-за укрепления курса валют и утильсбора. Это уменьшает потери по портфелю, так как цена залога растет. Коэффициент Капитал/Лизинг (Кредиты) у РЕСО-Лизинга достигает 20%, что превосходит показатель Сбербанка в 17%. Ожидаемый доход за полгода — 18%.

Доходность к погашению (YTM) — 31,4%.

Инвесторам, желающим найти готовые решения на рынке, может быть интересен ПИФ «Фонд Консервативный». В его портфеле представлен набор флоатеров. Облигации с переменным купоном привлекательны в период экономической неопределенности: при повышении ключевой ставки флоатер не так сильно снижает стоимость, а при ее снижении растет быстрее.

БКС Мир инвестиций

АО УК «БКС». Лицензия № 21-000-1-00071 от 25 июня 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Выдана ФКЦБ РФ. Подробную информацию об осуществлении деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», а также о агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов, можно найти на официальном сайте АО УК «БКС» в сети «Интернет» bcs.ru/am, в офисе АО УК «БКС» по адресу: [указать адрес]. Изменение стоимости пая открытого паевого инвестиционного фонда рыночных финансовых инструментов «Фонд Консервативный» за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,57%, +1,60%, +5,88%, +13,91%, +30,82%, +38,27% (на 31.10.2024). Дополнительная информация – на сайте АО УК «БКС» (https://bcs.ru/am/).

Лидеры рынка – доход до 25% годовых!

Поставьте средства на счет в акциях «Татнефть», «Т-Технологии», «Яндекс», «Полюс», «Озон», «МосБиржа» и «ФосАгро».

Срок: 3 года. От 1,5 млн рублей

Начать инвестировать