Потенциал роста обыкновенных акций «Башнефти» исчерпан

С декабря акции Башнефти выросли более чем на 20%. Не наблюдаем причин для такого роста и предсказываем снижение стоимости: в российском нефтегазовом секторе есть бумаги, которые кажутся нам привлекательнее. Сохраняем прогнозы по финансовым показателям и целевую цену, но меняем позицию.

Главное

Рост обычек в декабре-январе у опережающих не имеет обоснованной причины.

Выплата дивидендов по акциям в российской нефтяной и газовой промышленности остаётся наименьшей среди всех отраслей.

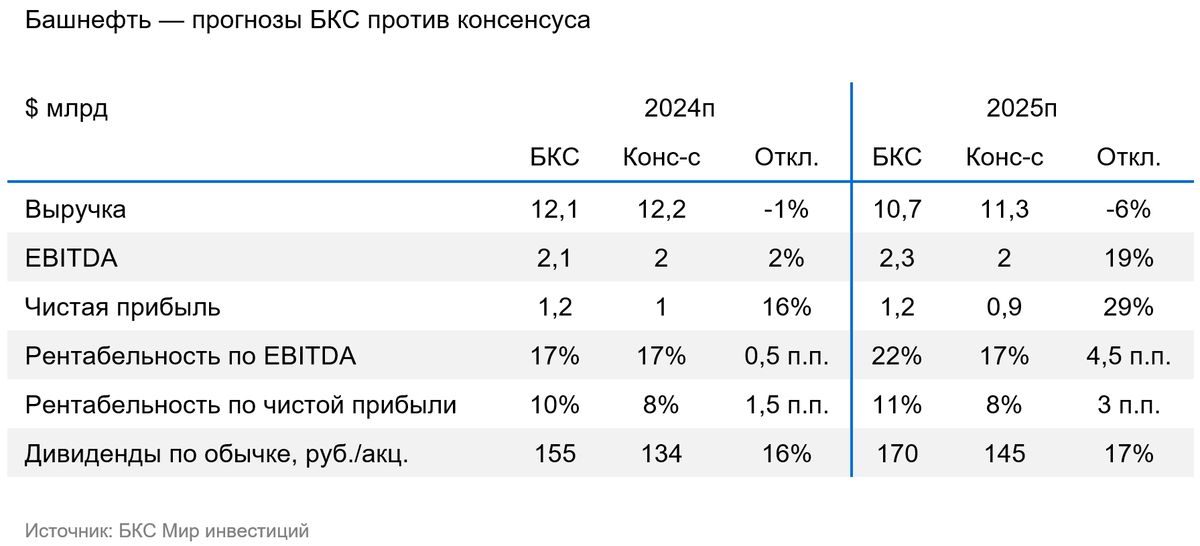

Ожидается, что выплаты дивидендов по итогам 2024 года составят 155 рублей с доходностью 6%.

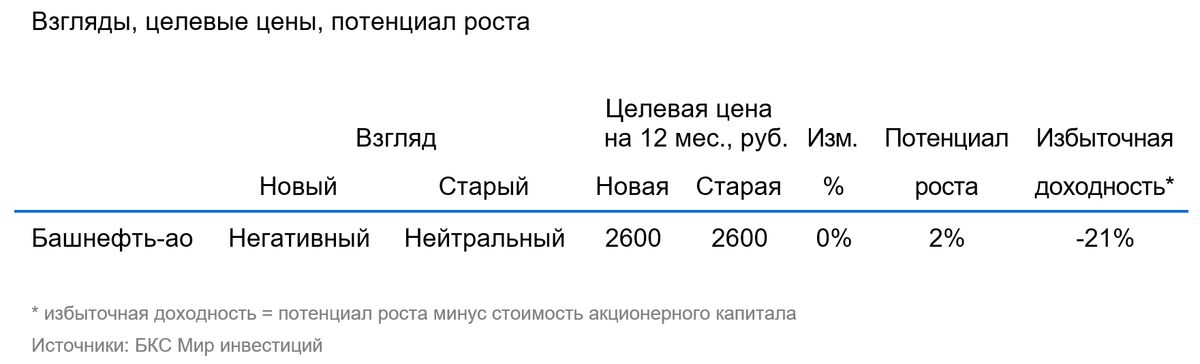

Подтверждаем ориентировочную стоимость 2600 рублей за бумагу в течение года.

Пересмотрели позицию с «Нейтрального» на «Негативный» из-за повышения цены акции до 2571 рубля. Доходность превышает прогноз на -21%.

В деталях

В чем причина столь бурного роста

Цены на акции Башнефти в декабре — январе существенно увеличились, достигнув роста более 20% за два месяца. Такой скачок стоимости обыкновенных акций можно было бы связать с увеличением доли одним из действующих крупных владельцев. Но по нашим оценкам, это маловероятно.

Из-за того, что 25,7% обыкновенных акций принадлежит правительству Башкортостана, увеличение доли Роснефти с текущих 70% до 75%, обеспечивавшее бы компании единоличный контроль над Башнефтью, не представляется возможным.

Учитывая это, нет оснований для увеличения доли Роснефти за счёт покупки акций на рынке. Считаем, что значительный рост цены бумаг не имеет достаточного экономического обоснования и является кратковременным.

Цель достигнута, что теперь делать?

Дальнейшее увеличение стоимости пока не ожидается, поскольку акции находятся на приемлемых значениях.

Предполагается годовая дивидендная доходность по итогам 2024 года на уровне 6% с выплатой 155 рублей на акцию. Принимая во внимание, что такая доходность является одной из самых низких среди российских нефтяников, перспективы дальнейшего роста кажутся очень сомнительными.

Весной-летом компании начнут выплачивать дивиденды по итогам года. Рыночные участники будут анализировать доходность дивидендов и переоценивать привлекательность акций. В этот период акции Башнефти, по нашим прогнозам, просядут: бумага будет уступать более привлекательным предложениям.

Мы всё ещё ожидаем указанных нами результатов.

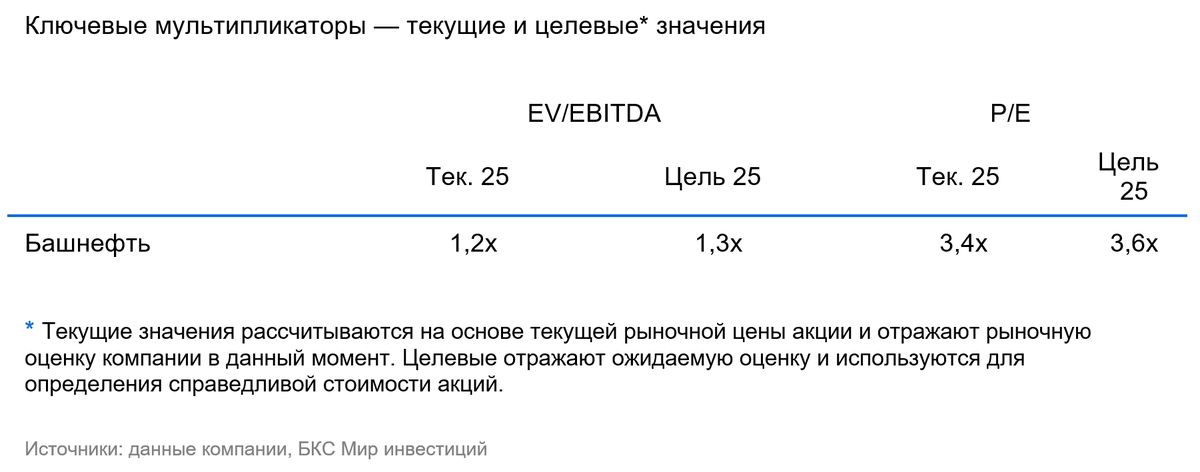

В модели не внесем изменения. Ожидаемые результаты по всем важным показателям, за исключением прогноза выручки на 2024 и 2025 год, выше общего мнения экспертов.

Предсказываемая выручка ниже, чем ожидают аналитики. В то же время, прогноз чистого дохода на 2024-2025 годы и EBITDA на 2025 год более благоприятен.

Мы подтверждаем цельную цену, однако оцениваем ситуацию как «Негативную» из-за значительного повышения цен.

Целевую цену обыкновенных акций Башнефти оставляем на уровне 2600 рублей за акцию к концу следующего года.

Изменяем позицию с «Нейтрального» взгляда на «Негативный» из-за предвосхищающего увеличения стоимости акций и без наличия возможных стимулов в ближайшем времени.

Убыток по обыкновенным акциям Башнефти составил -21%, а годовая доходность дивидендами в 2024 году при нынешних ценах составит 6%.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти