ФосАгро: Новая перспектива на акцию после роста курса

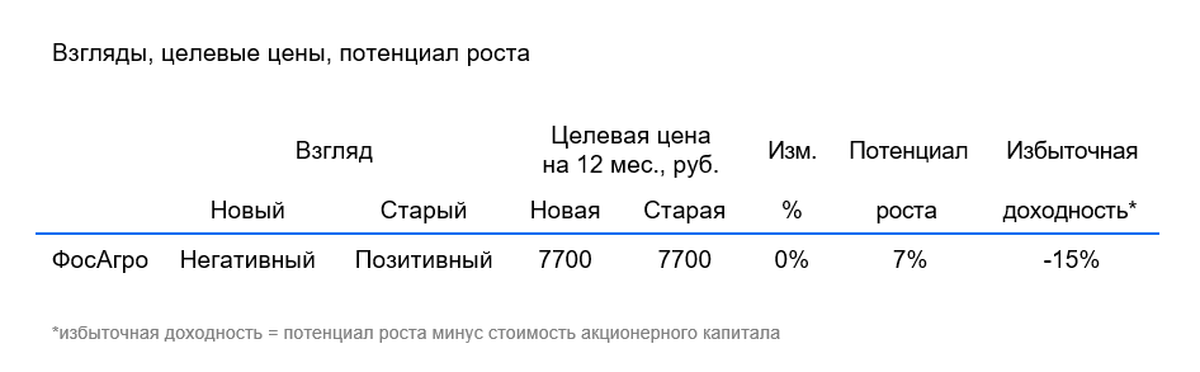

Увеличение производства, снятие экспортной пошлины и ослабление рубля создают благоприятную обстановку для оценки ФосАгро, и в 2025 году результаты могут превзойти показатели 2024 года. Но после роста на 25% с момента публикации нашей бумага уже не кажется дешевой. стратегии В декабре целевая цена акции остаётся на уровне 7700 рублей. Долгосрочный взгляд пересмотрен с «Позитивного» на «Негативный».

Главное

ФосАгро может рассчитывать на позитивные факторы: увеличение производства удобрений, отмену экспортной пошлины на валюту и невысокую стоимость рубля.

Ожидается улучшение результатов с первого квартала 2025 года, а полное положительное воздействие проявится во втором квартале.

В нашей модели пересматриваются показатели производства и цен.

• С публикации нашей стратегии В декабре цена бумаги выросла на 25%, и сейчас она считается дорогой.

«Негативный» взгляд характерен для ситуации отрицательной избыточной доходности.

В деталях

Рост котировок, впереди неплохой год

Финансовые показатели ФосАгро существенно улучшились после публикации стратегии в конце декабря. В текущем году рост продолжается. В то время как прогноз для 2025 года благоприятен, приближаемся к целевой цене 7700 рублей за акцию в течение следующих 12 месяцев.

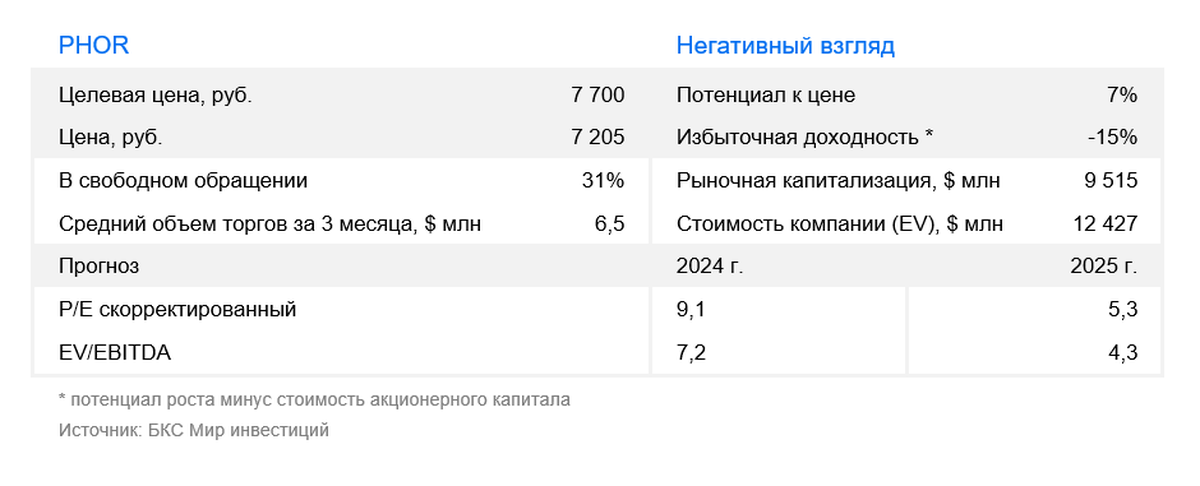

Ввиду стоимости акционерного капитала, составляющей 21,8%, которую вычитаем из потенциала роста (7%), текущая рыночная цена с избыточной доходностью минус 15% свидетельствует о «Негативном» взгляде на горизонте 12 месяцев.

Мы считаем, что рост экспортных цен и контроль расходов благоприятно повлияют на нашу оценку и, возможно, придут к переоценке акций ФосАгро.

Взгляд на активы с негативной оценкой меняется из-за повышения их стоимости.

В 2022 году стоимость фосфорных удобрений была выше текущей, а акция ФосАгро стоила дороже нынешних показателей. В августе и сентябре 2023 года оценка компании снизилась из-за введенных экспортных пошлин, которые добавили фискальную нагрузку на компанию примерно на 7 миллиардов рублей за квартал.

Отмена экспортных пошлин с 1 января 2025 года и благоприятная ценовая ситуация положительно сказываются на оценке. Однако это учтено в нашей оценке, и мы считаем, что ФосАгро может быть переоценена на текущих уровнях.

Предсказания о производстве стали лучше, чем раньше, прогнозы компании БКС на 2025 год превышают общее мнение.

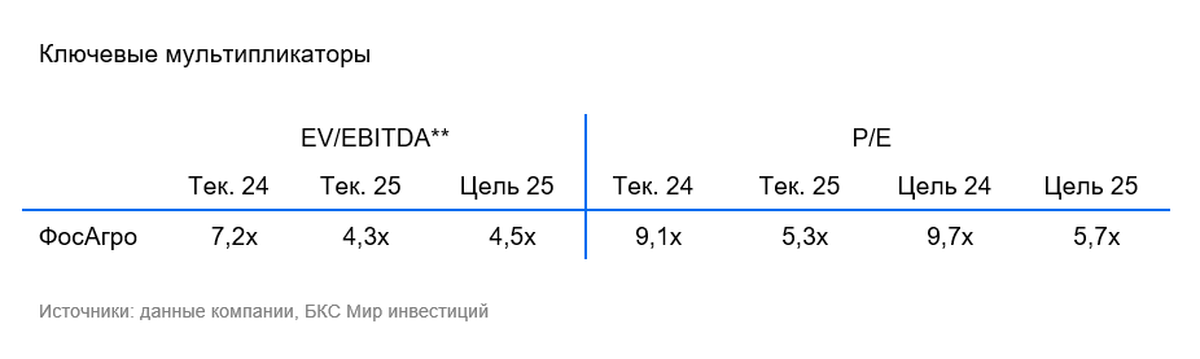

Мы скорректировали прогноз производства удобрений на 2026—2027 годы, повысив его уровень. Это должно положительно сказаться на выручке и результатах ФосАгро. Прогноз выручки по МСФО за весь 2024 год близок к консенсусу, EBITDA — несколько ниже, а чистая прибыль — чуть выше.

Ожидаемые нами в 2025 году значения выручки, EBITDA и чистой прибыли превышают прогнозы рынка. Мы также проявляем более позитивный взгляд на перспективы 2026 года по сравнению с общепринятым мнением.

Рынок переоценивает компанию?

Снижаем прогноз по акциям ФосАгро с «Позитивного» до «Негативного» на период в 12 месяцев. Целевая цена остается на уровне 7700 рублей (для расчета применяем… ) дисконтирование будущих денежных потоков).

Рост цены акции на 25% с середины декабря повлиял негативно на восприятие компании. Рынок, как считаем мы, в настоящее время завышает стоимость компании.

БКС Мир инвестиций

Увеличивайте доход от сделок

Маржинальная торговля

Перейти